华大九天冲关创业板 利润过山车且政府补贴比例高

2021-09-02 11:26:52 来源: 金融投资报

主营EDA工具软件的开发、销售及相关服务的北京华大九天科技股份有限公司(下称“华大九天”)将于今(2 日)上会,冲击创业板IPO。8月5日披露的招股说明书显示,公司拟发行1.09亿股,募资总额25.51亿元,由中信证券担任保荐机构。记者注意到,虽然顶着国内EDA旗舰企业的名号,但华大九天招股书披露后市场关于公司利润过山车式波动、无实控人带来的公司治理风险、应收账款高企等问题质疑声不断。

9月1日,记者收集招股书中显示的上述问题向华大九天董秘办发送了采访提纲,截至发稿,暂未获得回复。

募资额超过总资产1.9倍

公开资料显示,华大九天主要从事EDA工具软件的开发、销售及相关服务,主要产品包括模拟电路设计全流程EDA工具系统、数字电路设计EDA工具、平板显示电路设计全流程EDA工具系统和晶圆制造EDA工具等EDA工具软件,并围绕相关领域提供技术开发服务。公司相关产品和服务主要应用于集成电路设计及制造领域。

全球EDA市场目前主要由楷登电子、新思科技和西门子EDA垄断,根据赛迪智库数据,2020年国内EDA市场销售额约80%由这国际三巨头占据,华大九天约占6%的份额排名第四,在本土EDA企业中居首。

招股书显示,华大九天此次拟于深交所创业板上市,计划公开发行股票数量1.09亿股,占发行后公司总股本的比例为20%,拟募集资金25.51亿元,分别用于电路仿真及数字分析优化EDA工具升级项目、模拟设计及验证EDA工具升级项目、面向特定类型芯片设计的EDA工具开发项目、数字设计综合及验证EDA工具开发项目、补充流动资金。

值得关注的是,截至2020年末,华大九天总资产仅13.41亿元,2019、2018年总资产则仅有6.91亿元,5.17亿元,公司此次募资额分别达到上述三个财年总资产的1.9倍、3.7倍、4.9倍。与此同时,华大九天在经营过程中,似乎并不缺钱。2018-2020年,公司账上分别有货币资金2.97亿元、3.32亿元、4.46亿元,占流动资产的比例分别为 70.47%、65.53%、58.00%,同期资产负债率 分 别 为 18.54% 、28.79% 、36.05%,流动比率和速动比率均在良性状态。

利润过山车且政府补贴比例高

招股书显示,2018年-2020年,华大九天的营业总收入分别为1.51亿元、2.57亿元和4.15亿元,同期扣非净利润分别为1723.89 万元、1269.41 万元和4012.99万元,2019-2020年扣非净利润较上年同期相比分别下降26.36%、上升216.13%

另一方面,上述报告期内,华大九天计入其他收益的政府补助分别为4389.20万元、5430.27万元和7040.57万元,占当期利润总额的比 例 分 别 为 90.46% 、 95.00% 和67.99%。

其中,公司享受的税收优惠金额合计分别为2805.68万元、4888.70万元、7141.42万元,占当期利润总额的比例分别为 57.83%、85.53%、68.96%。

毛利率方面,2018-2020年三个报告期内,公司主营业务毛利率分别为95.35%、88.65%、88.68,呈现整体下滑的态势。华大九天在招股书中表示,毛利率下降主要系主营业务收入结构存在变化以及技术开发服务业务毛利率自身存在一定下降所致。

与此同时,可比上市公司毛利率均值分别为97.31%、97.45%、95.44%,华大九天的毛利率低于可比公司。对此,华大九天则在招股书中表示,主要系公司主营业务除销售EDA软件以外,还存在毛利率相对较低的技术开发服务收入,可比上市公司业务结构和业务模式与华大九天存在一定差异。

大量应收账款并可能持续增加

2018年-2020年,华大九天的应收账款余额分别为 7842.21 万元、1.14亿元和2.29亿元,占当期营业收入的比例分别为52.01%、44.49%和57.31%,华大九天在招股书中表示,随着收入规模持续增长,公司应收账款余额可能会持续增加,若不能及时回收应收账款,则会对公司的现金流转、财务状况及经营成果造成一定的不利影响。

对此原因,公司在招股书中解释称,应收账款余额占当期营业收入的比例较高,主要是因为公司收入具有一定的季节性特征,下半年尤其是第四季度营业收入占比较高,导致报告期各期末应收账款余额相对较高。报告期内,公司第四季度主营业务收入占比分别达到 58.40%、61.16%和61.39%。

与此同时,2018年-2020年,华大九天的应收账款周转率分别为2.23、2.81、2.48,同期同行业可比公司的应收账款周转率分别为8.05、7.04和6.89,反映出公司应收账款周转速度明显低于同行。

公司表示,每年第四季度收入占比较高导致各期期末应收账款规模较大所致。从而导致期末应收账款余额相对较高,应收账款周转率相对较低。(本报记者 黄彦韬)

热点推荐

-

蓝筹领衔冲关 稀缺资源、航空、储能等涨幅靠前

-

创业板半年报业绩明显改善 农林牧渔整体预增14倍居行业首位

-

供需两端热 创业板“先行先试” 引万亿元资金助公司提质

-

稀缺资源概念股午后走高 兖州煤业(600188)涨停

-

工业母机概念午后走强 秦川机床等多股涨停

-

磷化工板块开盘强势 湖北宜化、云天化等跟涨

-

虚拟现实概念股早盘异动 中光学涨幅超过3%

-

傅鹏博减持隆基股份贵州茅台等热门股 邬传雁保持稳定

-

超材料概念股早盘拉升 宝泰隆股价大涨超过7%

-

军工股早盘延续强势 华自科技涨幅超过3%

-

制冷剂概念股午后大跌 巨化股份跌幅超过7%

-

压裂设备行业概念股票有哪些?石化机械等

-

富士康概念股跌幅居前 光莆股份跌幅超过4%

-

固态电池概念股午后大跌 山东章鼓跌逾7%

-

化肥股早盘大幅拉升 芭田股份股价大涨超过7%

-

有人“情淡”也有人继续“深情” 或刚刚开始陷入“浓情”

-

大摩“看衰”内存全行业 希捷科技下跌3.5%

-

理想回港遭如此冷淡 新能源的故事不香了?

-

冯柳退出青鸟消防前十大股东 背后暗藏财务“隐忧”

-

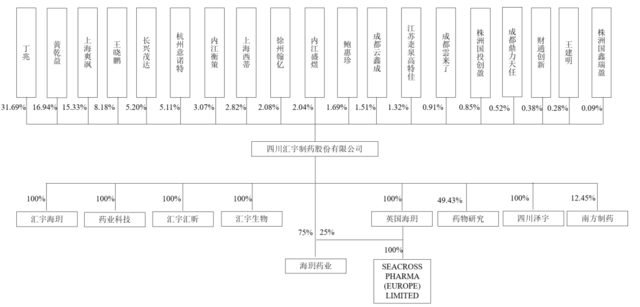

汇宇制药科创板IPO 单一产品占比超过90%

-

双创50ETF联接基金“八基齐发” 宁德时代备受关注

-

复旦微电子成功闯关“A+H” 正研发14/16nm芯片

-

7月股基大分化 4只基金亏损幅度超20%

-

港股小鹏汽车收盘涨近11% 7月交付环比增长 22%

-

A股集体狂欢 中国经济向好基本面没有变化

-

A股市场迎全线上涨 三孩概念爱婴室两连板

-

喜茶入股Seesaw咖啡 持股约5%

-

B站入股汉堡公司 持股约15%为第二大股东