伊核谈判即将重启库存增长也超预期 美油跌超4%

2021-11-05 09:00:01 来源: 重庆商报

““水”放多了自然要往回收。北京时间4日凌晨,美联储宣布,将于11月启动缩债计划(Taper),将每月资产购买规模减少150亿美元。

重磅“靴子”终于落地,即使美联储官宣缩债,但美股三大股指依然齐创新高,特斯拉也再创新高。美债收益率也涨了,美元指数和黄金、白银却跳水。原油则突然暴跌,刚刚发布财报的一家全球新能源巨头也暴跌18%。”

靴子落地 美联储缩债计划如期而至

在结束为期两天的议息会议后,美联储于北京时间4日宣布,维持现行利率0%-0.25%不变。同时,将于11月启动缩债计划,将每月资产购买规模减少150亿美元,准备在必要时调整缩减购债规模的步伐。

美联储决议声明还提到,11月份稍晚,美联储将购买700亿美元美国国债和350亿美元抵押贷款支持证券(MBS),12月将分别购买600亿美元和300亿美元。

可以说,上述两方面均在市场预期之中。早在9月份美联储议息会议后,美联储主席鲍威尔就透露,可能最快在下一次会议上宣布(Taper)。他还提到,逐步减码量化宽松(QE)并在2022年中旬左右结束是适宜的。

何为Taper?首先要解释的是QE,QE指美联储通过购买债券、银行金融资产等做法向市场注入流动性,疫情冲击让美联储2020年再次开启大规模QE操作,甚至在当年3月祭出“无限量”QE。

Taper是伴随着QE之后的美联储货币政策重要环节,其原意为“逐渐变窄”,目前美联储启动Taper是逐渐缩减资产购买规模,逐步退出QE。

“放水”虽然刺激了经济,但副作用也很大。前海开源基金首席经济学家杨德龙告诉记者,美联储启动Taper主要是为了减少“放水”力度。

中央财经大学副教授刘春生在接受记者采访时称,通货膨胀是目前美国经济面临的最显而易见的风险,随着供应链紧张、圣诞购物季的来临,显得尤为突出。

“从一系列经济信号看,美联储收紧QE应对通货膨胀风险,以及退出经济刺激的信号是比较明显的。”刘春生比喻,Taper相当于慢慢踩刹车,逐渐缩减负债,通过这种方式使货币供应量逐渐下降,相比较看加息步子会更大。

市场反应

股指新高黄金跳水原油暴跌

即使美联储正式官宣缩债,但其缩债规模和时间基本符合市场预期,靴子落地后美股三大股指纷纷上涨。此外,鲍威尔关于加息的鸽派言论也推升了美股。

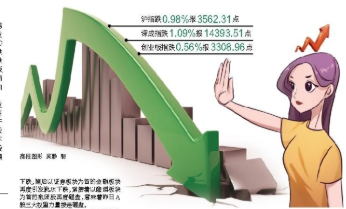

截至收盘,美股三大股指齐创新高,标普500指数涨0.65%,报4660.57点;纳斯达克综合指数涨1.04%,报15811.58点;道琼斯指数涨0.29%,报36157.58点。大型科技股也集体上涨。特斯拉则涨超3%再创新高。

FOMC决议发布和鲍威尔讲话后,美元指数跳水,跌破94关口。

但富国银行驻纽约策略师Erik Nelson指出,美联储给自己留出了调整减码速度的空间,这应该会限制对美元的冲击。如果有必要,美联储可能会加速减码,这限制了对加息预期的鸽派重新定价,并使美元在此得到支撑。

黄金、白银等贵金属也短线跳水。Comex黄金盘中一度跌近2%,收盘跌超1%。Comex白银盘中一度跌近2%,收盘时翻红。

FOMC决议和鲍威尔发言影响下,十年期美债收益率拉升。

五年期美债收益率短线下跌,后跌幅收窄,日内仍收涨。二年期美债收益率表现好于五年期美债收益率。加拿大蒙特利尔银行分析师Ben Jeffrey指出,美联储的决定意味着150亿美元将是目前最快的缩债速度。这也就解释了为什么五年期美债正面临抛售,而两年期美债的表现优于五年期美债。

伊核谈判即将重启,库存增长也超预期,原油大跌。美油跌超4%,布油跌近4%。

原油库存增长超预期是油价承压的重要因素。周三,美国EIA公布的数据显示,美国截至10月29日当周EIA原油库存变动实际公布增加329万桶,预期增加225万桶,前值增加426.8万桶。除原油库存增加外,伊朗方面宣布伊核谈判即将正式开启的消息也重挫了油价。

三大疑问

美联储加息预期在增强?

1

鲍威尔曾表示将在2022年年中结束缩减购债计划,眼下市场对于美联储首次加息的押注,也同样集中在明年年中。

2022年美联储将召开8次议息会议,据芝商所利率观察工具(FedWatch)显示,加息25基点呼声较高的时间是在明年6月及7月,市场押注明年6月15日加息25基点的概率大幅升至44.7%达全年最高,7月27日这一概率小幅回落至43.8%。

今年9月份美联储议息会议后,鲍威尔重申,缩减购债的开始时点和步伐不是未来何时加息的“直接信号”,加息需要满足的前提条件“与缩减购债不同、且更为严格”,最起码在结束减码QE之前不会加息。

对于美联储加息节奏,刘春生认为,三季度美国GDP增速只有2%,远低于市场预期的2.7%,是否加息要看美国四季度经济走势,若仍处于不景气状态,美联储加息步伐肯定有所延缓。他同时补充,“明年下半年美联储加息一次的可能性是增大的,目前来看,Taper节点和加息节点还是有所匹配。”

东北证券研究所总经理助理沈新凤对记者表示,根据彭博数据,目前市场首次加息预期已经提前到明年7月,美联储会议的“鹰”“鸽”姿态与预期的比较是主要影响。如果比预期的“鸽派”,反而缓和市场情绪,反之亦然。

中国民生银行首席研究员温彬则对记者称,美联储明年是否会加息仍存不确定性,具体要看经济运行实际情况,如Taper进程、疫情是否反复、通胀是否持续、就业市场恢复是否稳固等,如果美国经济复苏不及预期,加息也可能延迟到后续年份。

对全球资本市场影响几何?

2

Taper的启动对资本市场有何影响?股市、债市、美元、大宗商品等将是何走势?

对此,温彬分析,从近期大类资产市场表现看,9月中下旬美联储Taper预期强化,一度引起代表恐慌程度的VIX指数升至25,美国主要股市出现相应回调,美元指数和美债收益率有所回升。未来,随着美联储开启Taper,预计美元指数将延续走强,美债收益率回升,全球股市和大宗商品市场波动将进一步加大。

粤开证券研究院首席策略分析师陈梦洁认为,当前市场已对Taper有较为充分的预期,靴子落地后对市场产生扰动有限,但值得注意的是,随着Taper落地,后续美联储加息预期升温,或将对市场形成一定扰动。

刘春生分析,Taper提高了企业使用资金的成本,可能不利于美股的上涨;对于A股市场,近几年A股走出了自己的独立行情,对A股影响有限。债市方面,Taper的到来会给近期上涨的债市泼一盆冷水,利率高企导致债券价格下降,未来债市或会走弱。

中国货币政策将如何应对?

3

中国央行需要作何应对?沈新凤表示,我国货币政策也要以“我”为主,兼顾跨周期调节,预计年内流动性合理充裕基调不变,但不会加码货币政策如降准降息,更不会加息。她进一步称,“我们测算认为年内剩余时间我国宏观流动性缺口不大,流动性合理充裕完全可以满足。”

温彬提到,从经验上看,美联储货币政策取向,也是我国货币政策调控过程中需要考虑和关注的问题,但我国经济基础较牢,货币政策独立性更强。目前而言,我国货币政策在保持独立性、坚持以“我”为主的同时,要提升前瞻性,预计央行会运用综合多种货币政策工具,调节市场流动性和利率水平,加大对实体经济的支持力度,并维护好安全稳定的货币金融环境。(本报综合报道)

热点推荐

-

万集科技年报遭问询:单一产品库存量增长百倍 提前确认收入?

-

中国经济半年数据出炉 GDP同比增长6.3%

-

高盛:对冲基金今年青睐增长型股票 最受欢迎是科技股

-

伊核谈判即将重启库存增长也超预期 美油跌超4%

-

掩膜版概念股票有哪些?清溢光电、兴化股份等

-

国产芯片概念股早盘走强 紫光国微涨幅超过3%

-

预制菜概念股早盘走强 味知香(605089)涨逾5%

-

展新股份创业板上市 存在供应商、大客户双重依赖症

-

做多意愿回升 山西焦煤因机构追买涨停

-

煤炭股跟随期货大幅反弹 兖州煤业等多股涨停

-

体外诊断概念股午后领涨 新开源(300109)涨逾10%

-

“宁组合”加速发力 宁德时代成为基金第一重仓股

-

银行股毫无征兆下突然大跌 兴业银行大跌5.01%

-

周期股杀跌 投资者可掘金低估值‘专精特新’股

-

中船系再次上涨掀涨停潮 中国海防2连板

-

虚拟电厂板块跌幅达2% 易事特跌2.01%

-

国内期货开盘多数下跌 螺纹、热卷、甲醇主力合约跌3%

-

净利润约-3470万元 ST榕泰盘中跌停

-

北交所开市倒计时 对沪深交易所资金分流有限

-

元宇宙概念再度活跃 中青宝连续两日“20cm”涨停

-

煤炭板块继续下跌 焦煤、铁矿、LPG跌4%

-

可降解塑料概念股拉升 三联虹普涨幅超过3%

-

元宇宙概念股继续活跃 数码视讯涨幅超过3%

-

家电板块早盘异动走高 石头科技(688169)涨逾6%

-

北交所11月15日开市 中设咨询完成精选层申购

-

医学美容概念股早盘大涨 华东医药(000963)涨逾5

-

养猪概念股午后异动走强 新五丰涨幅超过4%

-

机构调仓方向曝光 腾讯控股、美团、小米集团等被减持