行业龙头“超跌”就是最大的利好 五粮液(000858)阶段跌幅53%

2022-03-21 08:26:05 来源: 金融投资报

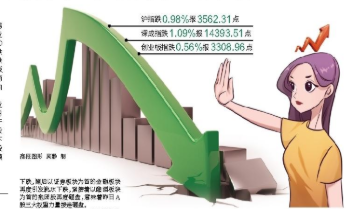

“超跌就是最大的利好,因为这些龙头品种很多都是机构重仓,他们肯定也会想办法。如果你的成本能比机构还低,怕什么?”在不少业内人士看来,这些龙头个股录得巨大的跌幅之后,一旦大盘企稳赚钱效应回升,超跌反弹行情也将一触即发。实际上,周三A股V型反转,也是因为券商和部分龙头品种率先反弹。随着近期大盘低位震荡回升,已经有很多超跌股已开始蠢蠢欲动。

五粮液(000858)

“短期跌幅过大的个股也存在一定超跌反弹的交易性机会。但考虑到目前上市后公司家数偏多,市场难以出现全线上涨,建议投资者还是以细分龙头作为投资首选。”接受记者采访的分析师表示:“在目前市场环境中,仅有小部分资金活跃在短期强势股当中,多数资金已开始选择观望。从投资角度来看,部分优质的个股短期超跌,容易获得资金关注,反弹空间也相对较大。随着2021年年报的逐步披露,不少个股依旧保持着稳定的业绩增长水平,动态市盈率并不高。而这类个股由于市场风格向大盘股转换后出现大幅下挫,明显被市场错杀。机会总是在下跌中产生,短线被错杀的个股,往往在出现较大跌幅后迎来的超跌反弹也十分给力。不论是被套大资金的自救,还是抄底资金介入,都会推动股价出现一波反弹。在业绩持续增长,短期无重大利空等前提条件下,跌幅越大的个股往往反弹动能也越充足。”

公司披露2021年度主要业绩数据显示,2021年实现营业收入662亿元,同比增长15%,归母净利润为233.5亿元,同比增长17%。其中单四季度实现营业收入164.79亿元,同比增长+11.13%;归母净利润60.23亿元,同比增长11.34%。公司实现双位数增长,主要在于公司核心产品量价持续增长。此外,普五提价后,进一步减少和控制过去发货过程中问题区域的供货数量,通过精准投放保证八代普五的稀缺性。今年动销符合预期,各地动销增长呈现两位数以上增长,除了个别疫情城市小幅波动。山西证券指出,白酒行业仍处于以结构性繁荣为特征的新一轮增长的长周期,高端白酒将继续引领行业结构性增长,行业进一步向优势品牌、优势企业、优势产区集中。我们认为普五八代通过加强精准管理,渠道利润有望提升,进而保证普五的发展。中长期看,不管从酿酒、制酒、包装、储酒能力都在现有产能基础上增加一倍以上,确保公司实现“2118”发展目标。

浪潮信息(000977)

公司受益于下游市场需求拉动,服务器行业整体运行态势良好,公司业绩持续加速增长。可以看到,数字化建设对“算力”需求高速增长,推动服务器市场的快速发展我们认为服务器市场发展背后的核心驱动力是数字化建设对算力需求的高速增长。根据IDC数据,2020年全球算力总规模达到429EFlops,增速达到39%,预计未来五年全球算力规模将以超过50%的速度增长,到2025年整体规模将达到3300EFlops。这主要得益于云基础设施服务支出高速增长带动的基础算力增长,及AI训练、推理需求带动的智能算力增长。开源证券指出,公司把握住了算力最重要的两大需求点,一是公司把握云计算浪潮,较早推出云服务器,并且创新推出JDM模式实现与云计算巨头的合作共赢;二是引领人工智能时代,形成了业内最全的人工智能计算全堆栈解决方案。得益于此,公司市场份额不断提升,成为国内当之无愧的服务器龙头。长期来看,公司有望不断强化领先地位,实现规模化与效益化发展。

三安光电(600703)

公司以LED业务起家,积累日深,逐步将主业拓展至同源工艺的以砷化物、氮化物、磷化物及碳化硅等各类化合物半导体新材料所涉及的外延片、芯片、器件等,目前所涉业务方向包括光电、微波射频、电力电子和光通讯。需求方面,化合物半导体景气周期和高成长多领域共振。自2020年下半年起,显示、背光等需求回暖,行业重新迎来上行机遇。公司处于新一轮投资扩产成长期,化合物半导体业务做大收入为第一要义。东北证券指出,在手订单充沛。公司导入三星电子MiniLed在手订单充沛,截止2021年底,根据取得的意向性订单,公司2022年订单金额约2.2亿元/月;此外,公司产能布局领先。公司2019年成立湖北三安建设全球首条Mini/MicroLED外延和芯片生产线;最后,新业务开发和客户导入顺利,射频国内外累计客户100家,光通讯PD量产客户104家、VCSEL量产客户55家,电力电子碳化硅二极管上半年新开拓客户518家,出货客户超过180家。

隆基股份(601012)

公司2021年以来已签订硅料、光伏玻璃的供应长单和硅片的销售长单,彰显公司出色的供应链管控和销售能力。目前,公司已经成为硅片和组件环节的龙头。预计公司的硅料、玻璃等原材料供应较为稳定,硅片和组件业务推进良好,电池技术不断突破,叠加公司的技术和管理团队、成本控制能力等综合能力,光伏龙头优质发展,市场竞争力稳步提升,龙头地位稳固。开源证券指出,2022年硅片环节新产能释放较多,公司提前保障硅片销售2021-2022年,硅片环节新进入者较多,短期市场格局较为分散。据统计,2022年拥有扩产计划的硅片厂商至少有12家,预计未来硅片新产能超 299GW。展望2022年,硅片新产能陆续落地,目前公司位于硅片环节第一梯队,拥有优秀的成本控制能力以及大尺寸硅片产能,硅片端优势显著,未来有望继续保持领先地位。公司近期与一道新能源科技签订硅片销售框架合同,此次长单签订有助于保障公司2022-2023年的硅片销售,体现公司与下游优质客户的良好合作关系,对公司硅片业务发展有积极影响。

美的集团(000333)

公司已成为一家集智能家居事业群、机电事业群、暖通与楼宇事业部、机器人及自动化事业部、数字化创新业务五大板块为一体的全球化科技集团,产品及服务惠及全球200多个国家和地区约4亿用户。公司创始人团队在关键时点和面临关键变化时,强有力地执行了正确的战略决策,并在连续的企业实践中,为客户持续创造价值,穿越多轮经济和产业周期。华安证券指出,公司核心看点一,研发加码+渠道变革,驱动价值链重塑,不断挖深护城河公司深谙家电零售本质,通过加大研发投入和推动渠道变革双管齐下,驱动价值链重塑,不断为用户创造更好的产品和更快的服务。全面推行“T+3”模式,以美云销、美云智数、安得智联为依托,推动全面数字化转型,加快信息、产品和资金流动;核心看点二,产业扩张+全球突破,推动能力圈外移,不断拓宽护城河公司通过产业扩张和全球突破,通过产业扩张和全球突破,不断探索增量产业和增量市场,推动能力圈外移,打开新的成长空间。

飞亚达(000026)

公司2021年实现营业收入52.4亿元,同比+ 23.57%,归母净利润 3.9 亿元,同比+ 31.87%。2021年公司手表品牌业务实现收入10.12亿元,同比+4.37%,毛利率同比+0.43pp至71.57%;手表零售服务业务实现收入39.11亿元,同比+30.32%,毛利率同比+0.91pp至27.65%;精密科技业务实现收入1.50亿元,同比+8.13%,公司积极布局精密科技业务,在光通讯、激光器基础上开拓了航空航天、医疗器械等新市场,智能穿戴业务通过打造爆品实现收入同比增长70%。东吴证券认为公司现金流稳定,存货周转天数同比-37天至218 天,应收账款周转天数同比-7天至30天,经营效率显著提升。受疫情影响国内腕表销售主要集中在国内渠道,而境内外价差收窄及消费者对服务需求的提升将持续推动名表消费回流,公司有望凭借优秀渠道建设和飞亚达品牌影响力不断提升整体市场份额。目前公司股价已经处于两年新低位置,预计公司2022-2024年归母净利润为 4.5、5.2、 5.9 亿元,同比增长17%、15%和12%,公司作为奢侈品腕表龙头具有稀缺性,当前估值性价非常高,维持“买入”评级。

热点推荐

-

泰格医药(300347.SZ,03347.HK)晋身行业龙头路漫漫

-

行业龙头也“爆雷” 冯柳重仓股也全年预亏超百亿

-

行业龙头“超跌”就是最大的利好 五粮液(000858)阶段跌幅53%

-

洛阳科创新材成功过会北交所 毛利率高于同行曾遭问询

-

格灵深瞳上市 股票代码688207发行价格39.49元/股

-

港股基金大幅“回血” 富国中证港股通互联网ETF大涨23.38%

-

A股和港股强力反弹 京东、携程、快手涨幅均超过30%

-

百果园再次启动上市计划 叮咚买菜和每日优鲜是前车之鉴

-

科技股内房股双星闪耀 融创中国暴涨59.03%

-

暴跌砸出黄金坑 四川路桥(600039)业绩超预期

-

中概股在持续大跌后迎来反弹 新东方、达内教育涨幅超过20%

-

股价已跌至1.43美元/股 容联云为何做骚扰电话“黑产”?

-

被投资者们用脚投票 “新冠检测”牛股易瑞生物昨暴跌

-

艾迪康再次赴港上市 新冠检测业务营收强去年净利润为4.51亿元

-

海外市场中概股连遭暴击 阿里巴巴约4000亿被蒸发

-

乐华娱乐冲击上市 艺人并未深度绑定“顶流依赖症”亟待解决

-

新冠抗原自测概念股先热 诺唯赞涨超13%华大基因涨近10%

-

中概股下跌惨烈 贝壳、富途自高位跌去87%

-

“宽货币”“宽信用”在不断加码 A股未来一个月将迎修复窗口

-

A股抗疫概念股活跃 兰卫医学、华大基因等多股涨超10%

-

兴通股份股票值得申购吗?申购代码为732209

-

光伏板块逆势“扛大旗” 混合基金万家北交所慧选两年定开A涨2.19%

-

企业每年有6次机会进创新层 需看清升层的“负面清单”

-

数字货币板块持续走强 海联金汇涨停高伟达大涨逾13%

-

机构买卖力度下降 中嘉博创(000889)被加仓

-

月度业绩报告提振作用显现 天赐材料、扬农化工涨停

-

抗原自检有望迎来风口 国内单月市场规模或达到177亿元