安培龙上会 存货猛增产销率偏低募投项目遭质疑

2022-07-27 09:01:24 来源: 金融投资报

将扩产1500万只,截止2021年,该产品产能仅202.66万只,2021年产销率为77.49%。

现金流量净额

2019年-2021年,分别为-790万元、-847万元、1750万元。2019年、2020年现金流持续净流出并持续恶化,虽然2021年转正,但仍远低于同期净利润。

经营业绩

2020年,营业收入近两成增长,净利润却大幅增长1.2倍。2021年,营业收入保持两成增长,净利润反而同比下滑12%。

虽然深圳安培龙科技股份有限公司(简称:安培龙)主要产品广泛应用于家电、汽车电子等多个领域,但行业的激烈竞争也使得相关企业压力倍增。

金融投资报记者注意到,公司本次拟公开发行股票1892.35万股,占发行后总股本的比例为25%。募投项目投产后将大大增加公司产能,但在产能利用率、产销率偏低背景下,募投项目合理性受到市场质疑。同时,公司业绩稳定性不佳的问题也受到业内关注。

净利润剧烈波动

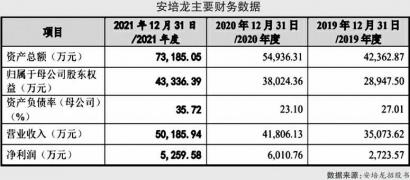

虽然营业收入保持持续稳定增长态势,但安培龙的净利润却在大幅波动。2019年-2021年,公司实现营业收入分别为35073万元、41806万元、50185万元,其中2020年、2021年同比增长分别为19.19%、20.04%;同期净利润分别为2723万元、6010万元、5259万元,其中2020 年、2021 年同比增长分别为120.71%、-12.49%。

可以看到的是,虽然公司成立已10余年,但业绩稳定性依旧较差。就2020年来看,营业收入出现近两成增长背后,净利润却大幅增长1.2倍之多。进入2021年后,虽然营业收入保持了两成的稳定增长,净利润却未能保持快速增长态势,反而同比下滑12%。

安培龙净利润大幅波动,但依旧保持常年盈利背后,公司现金流却与之明显不匹配。招股书显示,2019年-2021年,公司经营活动产生的现金流量净额分别为-790万元、-847万元、1750万元。其中2019年、2020年公司现金流持续净流出并持续恶化,虽然2021年转正,但仍远低于同期净利润。

新增产能或难消化

从此次安培龙募投项目来看,智能传感器产业园项目预计投资总额为49777.91万元,包含压力传感器建设项目、温度传感器建设项目、智能传感器研发中心建设项目、厂房办公室生活配套项目。其中压力传感器建设项目将年产1500万只压力传感器产品、温度传感器建设项目则将年产10500万只温度传感器产品。

从安培龙披露的产能、产销等情况来看,压力传感器、温度传感器新增产能能否实现顺利销售存在不确定性。

从压力传感器项目来看,此次募投项目将扩产1500万只,而截止2021年,公司该产品产能仅202.66万只,此次压力传感器将原有产能扩张超6倍之多。同时需要注意的是,该产品2021年产销率为77.49%。产销率偏低,显示出公司现有产品已不能做到完全销售,而再扩大6倍多的产能,下游是否有足够的市场承接?

从温度传感器项目来看,虽然近几年有不错的产销率,但从产能利用率角度看,近三年处在持续下滑过程中。2021年该产品产能利用率已下滑至90.9%。需要特别指出的是,90%的产能利用率是在调低产能背景下做出的。如按2020年产能简单计算,公司2021年产能利用率将进一步下滑至82%。在已有明显产能闲置背景下,公司还通过募投项目扩产10500万只,同样受到业内质疑。

有市场人士认为,通过安培龙自身产销数据来看,实现有效销售存在明显困难,不排除项目上马后出现更大的闲置产能。

存货规模大幅增加

2019年-2021年,安培龙应收账款账面价值分别为10374.83万元、12144.46万元、14059.32万元,占流动资产的比例分别为34.47%、30.10%、34.48%。随着公司营收规模的增加,应收账款也在快速走高。

相比应收账款快速增长,存货规模的大幅增加更值得注意。2019年-2021年,公司存货账面价值分别为 8445.45 万 元 、13415.39 万 元 、14060.32 万元,其中2020年存货大幅增加。应收账款、存货的大幅增加,不仅占用企业大量资金,同时也将对利润指标产生负面影响。

此外,公司在应收账款和存货的变现能力上,也明显低于同行业可比上市公司的平均值。具体来看,公司2019年-2021年应收账款周转率分别为3.9、3.48、3.59,明显低于兴勤电子、芝浦电子、森萨塔等同行业可比上市公司。同时,同行业可比上市公司平均值分别为3.97、3.79、4.64%,和公司差距进一步拉开;同期,公司存货周转率分别为2.93、2.36、2.45,同行业可比上市公司平均值分别为3.65、3.35、3.67。公司存货周转率还低于列举的四家可比上市公司。(本报记者 林珂)

热点推荐

-

安培龙上会 存货猛增产销率偏低募投项目遭质疑

-

六淳科技上会 现金流为负却大额分红遭质疑

-

关注美联储议息会议的结果 靴子落地之前市场预计难有明显起色

-

猴痘概念股涨幅靠前 仁度生物、圣湘生物等涨超4%

-

房地产、家用电器等板块逆市上涨 皇庭国际、阳光城等涨停

-

2022年殡葬业上市公司有哪些?殡葬业股票有哪些?

-

2022年食品安全概念股有哪些?食品安全检测龙头股票

-

合力科技、传艺科技、大连重工等5只基金“独门”重仓股股价翻倍大涨

-

“特停”是交易所日常监管的“杀手锏” 是对市场非理性炒作实施降温的手段

-

飞沃科技拟IPO募资扩产 应收账款逐年增长子公司亏损明显

-

市场驱动因素的走弱 是导致近期大盘反弹无力的主要原因

-

2022年移动支付概念股有哪些?移动支付行业相关个股

-

2022年网红龙头概念股有哪些? 网红股票龙头一览

-

食品饮料概念股多数上涨 日辰股份涨超5%泉阳泉、加加食品涨超4%

-

军工板块表现强势 江龙船艇“20CM”涨停中国卫星涨超10%

-

2022年外贸板块股票有哪些?出口题材股票有哪些?

-

2022年黄金概念股有哪些?黄金股票龙头一览

-

粤港澳大湾区概念股有哪些?广东大湾区龙头概念股有哪些?

-

妖股赣能股份一连斩获9个涨停板 股价翻倍

-

机构投资者卖出意愿明显上升 中科环保(301175)被机构抛售

-

新型城镇化方案“催热”环保股 三峰环境(601827)业绩具有想象空间

-

仁信新材将再度上会 营业收净利润异常波动新增产能或难有效销售

-

紫建电子7月28日申购 拟募集资金4.88亿元

-

A股调整窗口即将关闭 可关注新能源光伏、风电、储能等板块

-

房地产板块大幅反弹 阳光城、荣盛发展,滨江集团等跟涨