宏观经济放缓及竞争加剧等 阿里三季报难觅亮点

2022-02-25 16:32:41 来源: 搜狐科技

2月24日,阿里巴巴发布2022财年第三财季(自然年2021年第四季度)业绩报告。

财报显示,阿里本季度营收2425.8亿元,同比增长9.7%,增速首次降至个位数。经营利润由去年同期的490.0亿元降至70.7亿元,下降幅度约为85.6%。其中,包括与数字媒体及娱乐分部相关的商誉减值为251.4亿元,剔除此部分影响,经营利润同比下降34%。叠加216.8亿元投资价值损失等因素,阿里净利润为204.3亿元,同比下降超75%。

近期,由于多种利空因素叠加,阿里股价屡创新低,现有市值仅剩腾讯的一半左右。财报发布后,阿里盘前最低跌近10%。截止上个美股交易日,阿里股价报108.9美元,微跌0.72%,股价已经回到5年(2017年)前的水平。

基本盘遭“蚕食”

基本盘业务营收放缓加剧,创新性业务增长不及预期,利润下跌明显,无论是从哪个角度来看,阿里的这份财报都称不上“优秀”。因此,财报电话会的内容,更像是“找理由”的检讨书。

阿里将核心商业的增速放缓归于宏观经济放缓及竞争加剧。

2021年四季度,阿里核心商业营收增幅为7%。去年10-12月,除汽车之外的社会消费零售额增幅分别为6.7%、5.4%及3.0%,阿里的增幅仅稍快于社会整体水平。

从竞争的角度看,阿里巴巴除了要面对京东、拼多多等老对手,来自新对手抖音、快手的威胁也在加剧。

曾经,来自抖音、快手的巨大流量滋养着阿里的生长。传闻阿里曾与抖音在2019年及2020年分别签订了70亿及200亿元的广告+佣金年框。

“朋友”的转身是迅速的。抛开此前就已经“断链”的抖音,就在前一天下午,快手电商针对商家、达人发布公告称,因第三方电商平台与快手合作协议变更,自下月(2022年3月1日)期,淘宝联盟商品链接将无法在快手直播间购物车、短视频购物车、商详页等发布商品及服务链接。而对于京东来说,只有快手直播间购物车的渠道被暂停。

快手去年三季度GMV达到1758亿元,前9个月GMV达到4391亿元,据媒体报道,快手将2022年的GMV目标定在在1万亿元。另外一边,抖音被曝2021年GMV达到7000-8000亿元。作为对比,2020年拼多多总GMV达到1.67万亿,“抖快”两家公司的总GMV已经逼近这个数字,且均在以较快速度增长。

阿里巴巴集团董事会主席兼首席执行官张勇在财报电话会上透露,按商品品类来看,阿里平台内快消品和家装品类增长高于平均水平,但服装、美妆等一直以来的“优势科目”增长则慢于总体平均水平,这些也都是抖、快的主要发力方向。

战略业务增长不佳

淘特、淘菜菜被认为是阿里在中国商业板块中最为重要的战略项目。其中,淘特的用户达到2.8亿,季度净增3900万,支付订单总体增长超过100%。淘菜菜GMV环比增长30%,区域订单密度有所提高。

不过,两家业务在各自领域均面临强劲对手,淘特对标拼多多,淘菜菜则面临着多多买菜、美团优选的竞争。

本地生活服务是除了创新业务之外增长最快的板块。值得注意的是,生活服务首次以板块阵型写入财报,分为以饿了么为中心的“到家”和以高德为中心的“到目的地”业务。

本季度,本地生活板块营收121.4亿元同比增长27%,订单量同比增长22%。板块中的整体年度活跃消费者达到约3.72亿,单季净增长1700万。高德于去年国庆期间创下日活跃用户超2亿的纪录。不过,亮眼成绩的背后也常伴随着亏损,高德和饿了么的亏损均同比增加。

受行业影响,阿里云也未能迎来较为强劲的增长,收入增长仅为20%。其中,金融和电信行业需求增长强劲,部分抵消了互联网行业整体需求放缓的影响。据了解,阿里云来自非互联网行业的客户收入占抵销跨分部交易后收入的52%。

国际业务“增收降利”

随着蒋凡调任,叠加国内业务增速放缓,包括速卖通(AliExpress)、Lazada等国际业务受到了更多的关注。

目前,国际业务为阿里带来了占比7%的营收,约为164.5亿元,是除中国商业、阿里云之外带来营收最多的业务。不过,该业务目前仍在亏损状态,季度经调整EBITA(利税摊销前利润)达到亏损近3亿元,同比翻倍,利润率也从去年同期的-10%下降至-18%。

财报披露,该板块年度活跃消费者首破3亿。其中,Lazada的订单量同比增长52%,Trendyol订单增长为49%。不过,该增长被速卖通订单数量减少所抵消。据介绍,速卖通业务因受到“价值低于22欧元的订单包裹增值税豁免取消”等因素影响,订单数量减少明显。

所有国际业务中,Lazada被寄予厚望。阿里旗下的Lazada和腾讯投资的Shopee正换到东南亚战场上重新角逐。财报显示,国际业务亏损加剧的主要原因就在于用于用户获取和提升活跃度的营销支出增加。

不过,2020年四季度以来,阿里国际业务中零售部分的增长几乎停滞,仅从当期的101.6亿元增长至如今的116.1亿元,年内增幅仅14%。相比之下,国际业务中的批发业务的增长更为明显,增幅为29%。

调整或仍继续

从去年反垄断落槌以来,从资本市场的反应来看,阿里的风险显然并未出清。反应到股价上,阿里于近期屡创新低,甚至跌到量到位,回到了5年前的水平。

反馈到内部,阿里开始调整姿势,人事调动的步子越迈越大,组织调整也显得更为频繁。

去年12月,阿里巴巴组织架构大调整。任命戴珊和蒋凡分别负责新设立的“中国数字商业”和“海外数字商业”两大板块。

新官上任三把火,两个板块均在近期有所动作。

其中,戴珊接管“中国数字商业”后,首先打通了淘宝、天猫体系。

今年1月6日,淘宝、天猫宣布融合,具体办法为保持双平台运营的基础上进行后台融合,设立三大中心,包括用户运营及发展中心、产业运营及发展中心、平台策略和运营中心。

据了解,这是继2011年淘宝商城(天猫)从淘宝中分离出来后,淘系最大的组织架构变动。此前,虽然淘宝和天猫两个业务共用淘宝这一个App,但是有两套不同的平台机制。淘宝以中小商家和多元化长尾供给为主,天猫则以服务品牌商家为主。

另外,自营业务成为了套系加码的重点业务之一。有媒体报道称,阿里巴巴B2C零售事业群将围绕大品牌开设天猫自营旗舰店,首先从3C品类推进,通过手机天猫App改版正式上线,届时该App将更名为“猫享”。

不过,阿里方面对此回应称,天猫App不会改名,猫享只是天猫App里的一个探索项目。“天猫转自营是根本不可能的,也没有必要的。”目前,在自营模式下,阿里已经探索出了天猫超市、盒马等多种业态。

海外业务上,除了更为激进的打法外,Lazada也被传将会“剥离”,并独立融资10亿美元,为IPO做准备。对此,阿里相关人士表示“不会公开回应此事”。

辉煌总是有周期的,对于立志要做102年公司的阿里来说亦是如此。想要延续过去的荣光,阿里还需调整姿势。

热点推荐

-

中原特钢连续两年现亏损 内部成本资金压力巨大

-

3.5万美元款特斯拉Model 3终于上市了 续航350公里

-

T-Mobile称5G套餐不会涨价,而且有无限流量

-

宏观经济放缓及竞争加剧等 阿里三季报难觅亮点

-

建信恒安一年定期开放债进入清算程序 基金经理“无基可管”?

-

到2022年 中国火锅市场规模将突破1万亿元

-

外汇市场上 美元兑俄罗斯卢布汇率涨幅扩大至逾10%

-

俄乌炮火全球资本市场进入“战时节奏” 美股先一步跳水

-

特斯拉股价下挫7% 马斯克个人财富随之减少133亿美元

-

华友转债今日申购 中一签有可能赚200多元

-

通22转债今日申购 转股溢价率-8.61%纯债价值91.147元

-

延长募集期、自购新基金等 基金公司绞尽脑汁保发行

-

半导体板块大幅走强 芯原股份、中芯国际净利润同比增长超一倍

-

观远数据完成C轮2.8亿元融资 主要用于三大方向

-

避险驱动和国内货币政策宽松下 人民币汇率强而不贵

-

投资的盈亏是自己对自己负责 不用拿起键盘就是一顿猛锤

-

大盘持续回暖机构分歧依旧 恒宝股份(002104)被抛售

-

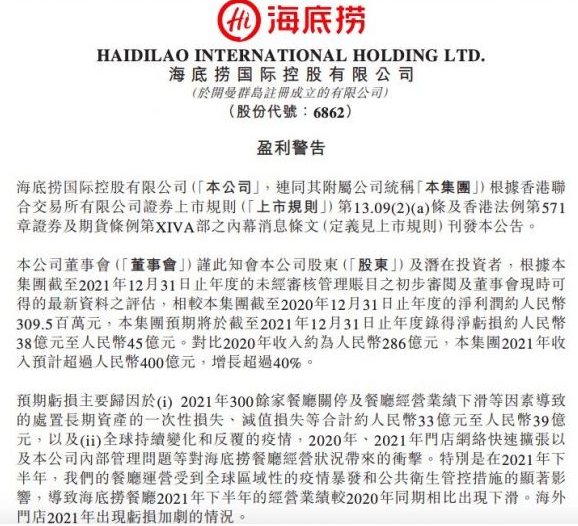

一次性损失、减值损失等 海底捞预计去年最高亏损45亿

-

业绩变脸快对绩优股票不信任等 优质公司是A股挺脊梁的基石

-

医药存估值修复预期 九洲药业(603456)净利润增长60%

-

家用电器进入消费旺季 海尔智家同权治理进一步优化

-

美股周四全线大跌 滴滴下跌4.48%知乎下跌4.66%

-

蚂蚁集团捐助1000万港币支援香港抗疫 定向用于医护人员等

-

美华国际结束中概股上市荒 市值3.23亿美元

-

林园投资旗下产品净值大跌 “概念股”有伊利股份、乐普医疗等

-

爆款基金齐“翻车” 医药、消费、互联网等成重灾区

-

金凤出任东方基金经理 在管基金规模为16.83亿元

-

福贝宠物更新招股书 采购价格疑点难消