基建投资有望迎来新一轮加速期 中材科技(002080) 产能持续扩张

2022-05-11 09:29:00 来源: 金融投资报

基建投资作为经济增长的“压舱石”,将扛起扩内需、促循环、稳增长的重任,基建投资有望迎来新一轮加速期。西南证券分析师颜阳春指出,随着稳定经济增长释放出更加积极的信号,今年基建投资实现较快增长可期。从市场走势来看,随着四月中旬一季度宏观数据出炉,预计整体经济受到疫情拖累,稳增长预期将进一步加强,基建将继续承担托底经济的重任。

中国巨石(600176)业绩超出预期

公司一季度实现营业总收入、归母净利润分别为51.3、18.4亿元,同比分别增长28%、73%。公司玻纤业务一季度单位成本同样有所抬升,但由于铑粉等贵金属价格维持高位,公司资产处置受益同比提升,增厚公司业绩。华西证券指出,2021-2022年,公司先后公告江西九江40万吨粗纱、埃及12万吨粗纱生产线以及成都15万吨生产线规划,上述生产线预计2023-2024年陆续投产,叠加此次公告的冷修技改扩产计划,估算届时公司粗纱产能相比目前增长30%以上,电子纱产能也将进入行业第一梯队,而随着单线产能的扩大,公司未来规模效应也有望进一步体现,成本有望持续处于下降通道。此外,公司冷修预计也会削减市场供给,进一步平衡市场供需,稳定产品价格。

中材科技(002080)产能持续扩张

公司产品结构优化叠加精益化管理,一季度综合毛利率及净利率分别为29.81%、16.68%,环比增长4.89、3.59%。受益于毛利率较高的玻纤业务增速较快,公司盈利能力同比小幅提升。西部证券预计,2022年国内风电新增装机量有望达58GW,同比增长23%,公司叶片业务下游需求有望持续增长。4月以来国内风机中标均价有趋稳趋势,叠加风机大型化降本持续推进,叶片业务盈利能力有待迎来修复。玻纤海外需求旺盛,公司拟新增产能6万吨。2022年一季度玻纤行业需求及价格维持高景气,海外市场需求旺盛,公司海外收入占比由去年同期的17%-18%提升至25%。泰山玻纤拟于山东省邹城市投建年产6万吨高模高强玻纤产线,建设周期6个月,公司产能有望进一步扩张。

光威复材(300699)在手订单充足

公司坚持高强、高模、低成本的“两高一低”碳纤维业务发展战略,持续投入研发资源,在新项目、新产品和新技术方面取得优异成绩。T700S级、T800S级两款产品在某重大壳体应用项目全国择优评比中,成为重要的参研单位及供应商。首创证券指出,公司全资子公司拓展纤维2021年先后与客户签订总金额为11亿元和21亿元的碳纤维及织物合同。11亿元的合同2021年已确认收入8.3亿元,21亿元合同履行期限为2022年1月至2024年6月。公司下游需求饱满、在手订单充足,有力支撑业绩成长。公司是我国最早实施碳纤维国产化事业的民营企业,是我国航空航天领域碳纤维的主力供应商。未来随着高端碳纤维产品的进一步验证与批产,公司将持续高质量发展。

热点推荐

-

基建投资有望迎来新一轮加速期 中材科技(002080) 产能持续扩张

-

基建细分龙头吸睛 坚朗五金(002791) 将向县城发力

-

招商局去年净利润1692亿元 资产总额蝉联央企第一

-

紫金矿业收购ST龙净为他人做嫁衣?股价不涨反而绿了

-

国金证券定增发行7亿股 为200多家上市公司提供IPO服务

-

上市川企备足“粮草” 科伦药业已完成了30亿元可转债发行

-

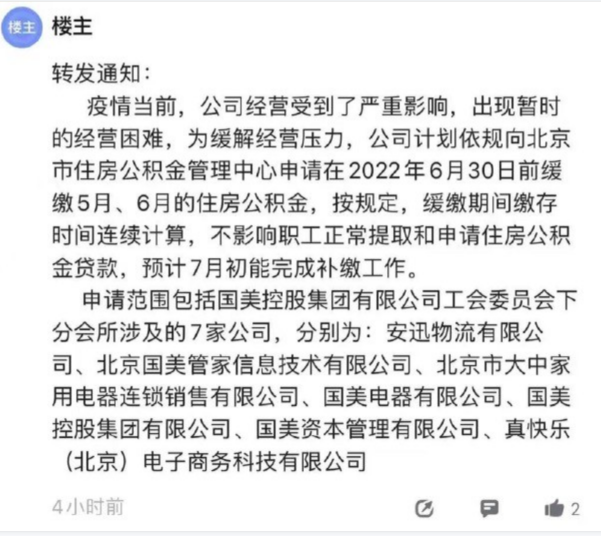

传国美缓缴旗下7家公司员工公积金 回应:响应政府惠企政策

-

越南经济飞速发展 房价同比增长27%创近十年新高

-

销量、收入连年下滑 五菱宏光撑不起上汽的新能源梦?

-

风险管理缺位信息披露不完整等 信达证券高管被监管层警示

-

招商银行私人银行客户总资产3.39万亿元 较上年末增长22.32%

-

央行增加1000亿元煤炭专项再贷款额度 支持煤炭清洁高效利用

-

“科技力”进步是推动经济高质量发展的关键 带动销量进一步提升

-

民以食为天消费预期缓慢复苏 味知香(605089)业绩有望进一步放量

-

美联储加息落地 英国中央银行英格兰银行上调基准利率

-

宁德时代盘中暴跌超13% 外资净卖出超37亿创纪录

-

皇台酒业净利润亏损1355.48万元 白忙活了一整年

-

新冠抗原检测需求增长 17家公司净利润同比增长超100%

-

新冠检测概念股整体表现亮眼 万泰生物、易瑞生物、博拓生物增长超100%

-

2021年报收官季 金融绝对值最高化工、医疗等增速最强

-

3只基金股票仓位为个位数 大成专精特新仓位为4%

-

新业务项目实施进展缓慢等 华西能源营收同比下降31.26%

-

同业存单指基流动性好 发行两天期就吸金超过100亿元募集上限

-

净利润同比下降36.96 运达科技(300440)拟10派0.39元

-

一季度杭州GDP同比增长4% 第一产业增加值同比增长0.6%