重新开放经济后 东盟经济有望实现V形复苏

2021-12-08 10:25:45 来源: 国际商报

“东盟国家属于高度外向型经济,具有资源丰富和劳动力成本优势,对外贸易和外国直接投资拉动区域经济保持中高速增长,但东盟区域经济结构单一,高度依赖出口和旅游业。同时,东盟各国经济发展不均衡,区域整体经济实力偏弱。”大公国际于12月2日发布的东盟地区主权信用风险研究报告显示,整体而言,东盟国家主权信用级别处于全球中等偏低水平,除越南、菲律宾和柬埔寨外,其余国家均为投资级别,新加坡主权信用处于AAA最高级别。

在分析财富创造能力时,报告指出,东盟国家属于高度外向型经济国家,经济发展处于全球中等水平,疫情扩散背景下区域内国家经济普遍陷入严重衰退。2020年,东盟地区GDP为2.97万亿美元,占同期全球经济总量的3.5%;人均GDP为4943美元,同期全球人均GDP为11108美元。2020年在疫情冲击下,东盟国家国内消费和投资下滑,生产和出口骤降,服务业遭受重创,失业和民生问题凸显,令高度外向型的东盟经济遭受重创,同比萎缩3.9%,跌幅远超全球金融危机时的影响,为亚洲金融危机以来最严重冲击。疫情中受影响最严重的行业是旅游业,各国接待的外国游客数量急剧下降,旅游业收入大幅下降。2020年,新加坡游客总量下降85.7%,泰国、菲律宾、印尼等国外国游客数量亦锐减八成以上。

大公国际认为,短期内,随着疫情防控措施有序放开、疫苗接种的持续推进及各国经济复苏政策的有效实施,东盟经济将实现V形复苏。截至2021年11月11日,东盟地区完全接种人群占比达55.49%,疫苗接种率的提高有利于东盟国家重新开放经济及恢复行动限制。为改善疫情严重冲击的旅游业及相关服务业的就业情况,东盟各国推出多项补贴激励政策鼓励企业扩大用工,并通过组织招聘会和就业对接会等形式加大就业帮扶力度。同时,东盟国家积极调整宏观经济政策,加大财政支出,扶助受疫情影响的行业、中小企业和弱势群体。但由于东盟国家属于高度外向型经济,各国疫情后的经济增长很大程度上取决于全球疫情的消退和主要贸易伙伴的经济复苏,经济增长的不确定性较大。

中长期来看,东盟地区凭借丰富的自然资源和劳动力成本优势,与开放的世界经济体保持高度联系,通过出口导向战略保持良好的经济增长势头,但经济增长受制于政局稳定性低、地区发展不均衡、经济结构单一及外部脆弱性。

报告指出,在偿债环境方面,疫情背景下东盟地区社会冲突再起,政治局势稳中承压。尽管2020年东盟共同体建设因全球疫情扩散受到影响,但仍在共同抗疫、经济复苏、共同体身份认同和自贸区建设等方面取得进展。报告同时提醒,东盟一体化进程仍面临潜在挑战,如成员国发展不平衡影响东盟一体化整体提速,区域内的国家矛盾及政治不稳定制约东盟一体化建设,地缘政治下的大国竞争是东盟未来发展面临的最大挑战之一等。

东盟地区金融发展水平不均衡,存在房地产过热及信贷泡沫问题,东盟国家银行体系面临盈利能力下滑和资产质量下降风险,但得益于资本充足性良好及监管体系严格,区域金融体系总体保持稳健。受疫情影响,经济下滑和财政赤字扩大导致东盟国家政府债务负担率攀升,短期内政府偿债压力急剧上升,但通畅的融资渠道和合理的债务结构保障偿债风险可控。此外,尽管2020年东盟多国经常项目账户有所改善,但疫情下东盟地区外部脆弱性进一步凸显;东盟国家外债规模小幅上涨,但较为充裕的外部储备对偿债能力形成支撑。

热点推荐

-

中小券商仍有望 借力券结模式弯道超车

-

需求稳定 稀有金属价格有望迎来长牛行情

-

只有一款车的李想 何时实现“理想”?

-

重新开放经济后 东盟经济有望实现V形复苏

-

中国外贸韧性强 稳外贸仍需付出较大努力

-

朝朝盈和余额宝哪个好 累计购买上限不一样

-

元旦期间基金会有收益吗 货币基金、债券型基金有

-

可转债触发赎回条件是好是坏 对投资者不利

-

“钢铁驼队”跑出加速度 为全球经济复苏与发展带来新机遇

-

坚持稳字当头 央行降准0.5个百分点释放万亿资金

-

微粒贷怎么提额?稳定还款几期

-

2022年个税专项附加扣除开始确认 扣除标准是什么?

-

美肌饮品获千万元天使轮融资 梅花创投独家投资

-

“加拿大鹅”:并没有因为中国的舆论愤慨而退让

-

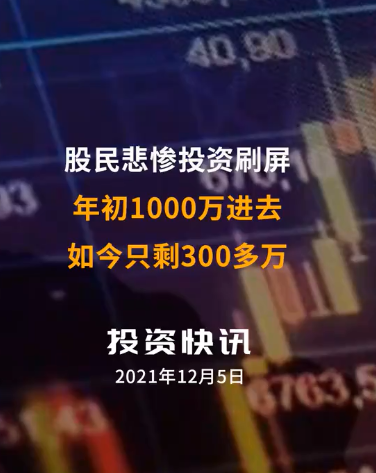

不该继续加杠杆!股民年初1000万入场现只剩300万

-

半导体股票为什么一直跌 反弹积累了大量利润板块

-

房贷利率下调意味着什么 银行的抵押贷款将更快

-

国债利率上涨意味着什么?良好的市场经济趋势

-

利率上升利好什么板块?消费品板块股票

-

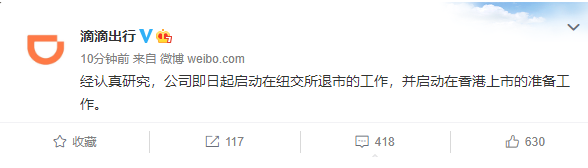

滴滴启动在纽交所退市工作 股价累计下跌53%

-

“内外有别”?“加拿大鹅”不能“飞”在规则之外

-

前10月 中国共进口煤炭25734万吨增长1.9%

-

前10月 知识密集型服务进出口18566亿元增13.3%

-

融资融券补仓技巧来了 一定要注意补强不补弱

-

阿联酋50岁生日快乐!愿与中国携手前行

-

12月A股开门红 沪深两市成交额连续29日破万亿

-

挣的钱不够还贷款怎么办?其他的资产变现

-

期货头寸是什么意思 多单与空单的差值