优先股股息发放是税前还是税后?不能参与公司的分红

2022-01-05 14:56:46 来源: 财边网

是指购买优先股的股票收益。优先股股息是以固定金额或股票面值的一定比例确认的。优先股股息在普通股之前分配,因此不受公司计划状态的影响。在公司连续获得高额利润的环境下,优先股的股息不会像普通股的股息一样照常增加。

当公司本年度无利润且不能分配股利,且优先股或利润不足以全额分配股利时,公司可累计未分配或未完全分配的股利,并在以后年度支付。但是,非累积优先股在公司当年的利润中分配股息。如果当年未分配或未全额分配股息,则不会累积股息。当然下一年也是不可能弥补的。

优先股股息是一种固定费用,在计算普通股收入之前应该扣除。因为优先股的股息率是确定的,所以优先股的股息不会随着公司的利润而增加或减少,优先股不能参与公司的分红。优先股的固定股息决定了它不会影响公司的利润分配。

例如,一家公司发行了1000万股优先股,每股5元,利率为2%

也就是说,年利息=1000万*5*2%=100万元,而这100万元是优先股股息。

如果该企业今年盈利1200万人民币,它将首先支付100万人民币作为优先股息,然后剩余的1100万人民币将分配给普通股东。

优先股股息的概念和计算就是这样了,除此之外优先股从不同角度出发还可以分为不同的类型。

1.参加优先股和非参加优先股

参加优先股分为两种类型:在分配固定股利后参与剩余利润分配的称为盈余参加优先股;当公司破产时,如果优先股在偿还各种债务和优先股的固定股本后有权参与其剩余财产的分配,则优先股称为资产参加优先股。一般来说,这两种参加优先股除了先获得固定股息外,还可以享有普通股的部分权益。对于非参加优先股,是指除领取固定股息外,没有上述两种参加权的优先股。

2.可转换优先股和不可转换优先股

根据公司章程,可以将一定比例面值转换为普通股的优先股称为可转换优先股;相反,不能转换成普通股的优先股被称为不可转换优先股。可转换优先股仅表示一种权利。优先股是否真正转换取决于投资者的决定。

3.可回购的优先股

当这支股票发行时,股份公司已经作出了决定。当公司将来不再需要优先股时,公司有权以一定的价格收回和注销股份。一般来说,回购价格定得很高,是为了补偿这类股票购买者因公司回购而遭受的经济损失。

从优先股股息的概念来看,优先股通常有一个预先确定的股息收益率。往往具有以下特征:由于优先股的股息率事先是固定的,优先股的股息不会像往常一样根据公司的规划环境增加或减少,也不会像往常一样满足现在公司的分红,但优先股可以先于普通股获得股息。对公司来说,因为股息是固定的,它不会影响公司的利润分配。优先股的权力范围小。优先股股东通常无权推荐或被选举,也无权投票表决分公司的庞大计划,但在某些情况下他们可以享有投票权。

热点推荐

-

股息收入需要缴纳所得税吗?视情况而定

-

优先股股息发放是税前还是税后?不能参与公司的分红

-

股票洗盘是什么意思特征有哪些?股价在价格区间震荡

-

杭州佳缘科技值得申购吗?技术和产品优势在哪里

-

什么是净资产收益率?反映了股东权益的收入水平

-

一个雪季花7万今冬滑雪有多火?最贵是国外

-

百亿私募年末调研 更偏好中小盘

-

创业板下跌逾2% 新能源车龙头宁德时代下跌逾3%

-

股票市场震荡都有哪些因素形成的?投资人心理状态

-

腾讯股价发行至今涨多少倍了 市场预估市值326亿元

-

上市公司为什么要分红 吸引越来越多的股民进去

-

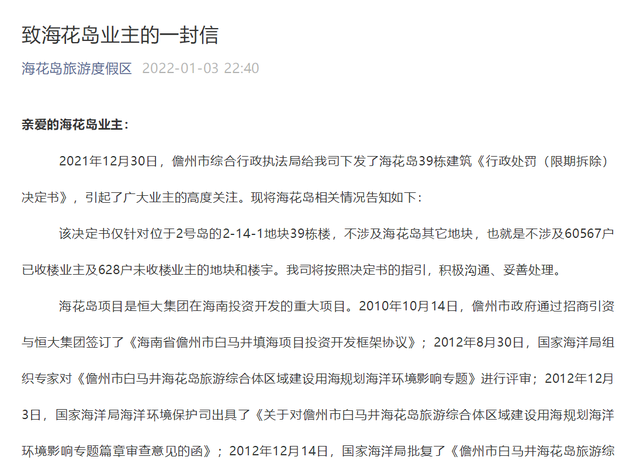

恒大回应海花岛39栋楼被责令拆除 不涉及未收楼业主

-

广告中使用红领巾三只松鼠致歉 已下线相关页面及产品

-

2021年终奖一般怎么发?视公司具体情况而定

-

银行为什么会破产?越来越多的人没有存钱意识

-

银行破产储户的钱怎么办?启动存款保险基金

-

如何查建设银行卡的开户行?去银行柜台查询

-

信用卡降额会提前通知吗前兆是什么?无法进行分期

-

快手调整员工福利取消免费三餐 新增“生育礼金”

-

信用卡宽限期内还款影响信用吗?影响以后的贷款申请

-

上市公司减持股票影响有多大 引起投资者恐慌

-

股票停牌一般停多久?几分钟、几小时?

-

中国平安人寿保险公司怎么样?指标达成在200%以上

-

三者险是什么意思?范围几乎和交强险相同

-

保险人有什么权利?可以无责终止合同

-

哪些情况可以选择退保?有巨大保费支付压力的