金融APP对接系统出现异常:明明还了款,为啥“被逾期”?

2019-05-24 08:39:32 来源: 经济日报

日前,许多在小米金融APP上借款的金融消费者反映,自己明明向小米金融还了款,却莫名其妙地收到银行发来的“逾期”警告短信。用户林先生展示了自己收到的“逾期短信”,短信警告称将把逾期信息报送至“金融信用信息基础数据库”。林先生称,自己一年前开通了小米金融,总共申请了大约5万元贷款,每一笔都按期归还,没想到突然遭遇“被逾期”。

据了解,小米金融主要是围绕个人金融需求来提供服务的互联网金融公司,从事投资理财、贷款、证券、保险等。小米金融公开披露信息称,出现“还款被逾期”,原因是小米金融与银行之间的对接系统出现异常。

对此,中国人民大学国际货币研究所研究员甄新伟表示,此事说明金融领域的技术性风险因素已不容忽视。当前,利用“互联网+”、人工智能、大数据等技术手段提供的金融服务,涉及主体多、业务流程长,相关方需要高度重视技术性风险,特别是金融科技平台公司、银行与客户三方之间的业务处理。

甄新伟称,我国金融科技发展很快,不仅重塑了很多传统金融服务,还催生了很多新的金融业态。金融与科技紧密相融,对我国金融监管也提出巨大的挑战,特别是针对以新科技为代表的信息技术应用领域。建议金融监管部门加强信息技术监管人力资源配置,积极关注金融科技市场最新发展变化,酌情建立完善科技金融服务标准、安全标准等监管体系,保障金融科技行业健康发展。

此外,金融消费者权益保护不容忽视。不少收到“贷款逾期”短信的金融消费者表示,担心自己的“逾期记录”很可能已经被上报至相关“征信系统”,从而影响自己的信用记录。对此,湖南日月明律师事务所合伙人戴曙光称,金融消费者通过中间机构还款出现问题存在两种可能。要么是中间机构已经转款但由于各种原因银行没有识别,要么是中间机构根本就没有转款。对消费者而言,如果中间机构是银行的代理人,借款人还款给中间机构,不论中间机构有没有将钱转给银行,借款人的还款义务均已经清偿完毕。

甄新伟称,在“还款被逾期”事件中,金融消费者个人征信记录很可能受到影响,但消费者却是无辜的。保护好事件当中金融消费者的合法权益非常重要,小米金融及银行机构应与征信管理部门妥善沟通解决,并及时向相关消费者披露进展情况。(记者 彭 江)

热点推荐

-

微博宣布下线“明星势力榜” 履行企业主体责任

-

高通下一代可穿戴SoC曝光 API级别为29

-

美团宣布开启秋季校园招聘 面向2022届海内外院校生

-

记吃不记打 美团挨锤一点不冤!

-

当鸿星尔克成为道德模范 吴荣照没能换回网友的理性

-

河南受灾资本市场有反应 花生市场一度被爆炒

-

摩托罗拉Edge 20 Pro高清渲染图曝光 1亿像素主摄

-

小红书升级治理 已处理违规医美笔记超7000篇

-

小罐茶捐赠500万元款物 助力河南抗灾及重建

-

守望相助共渡难关 “风雨面前一起扛!”

-

笑死了!阿迪达斯“卧底”主播离职 直奔鸿星尔克总部

-

价格便宜性价比yyds 蜜雪冰城早就该火了!

-

为众人抱薪者不可使其冻毙于风雪 救救汇源果汁吧

-

小米手环6开测微信支付功能 1.56英寸AMOLED

-

陌陌将推生活分享社区App“树莓” 设计上和小红书很相似

-

剧本杀逆势增长 预期2021年增速回到45%

-

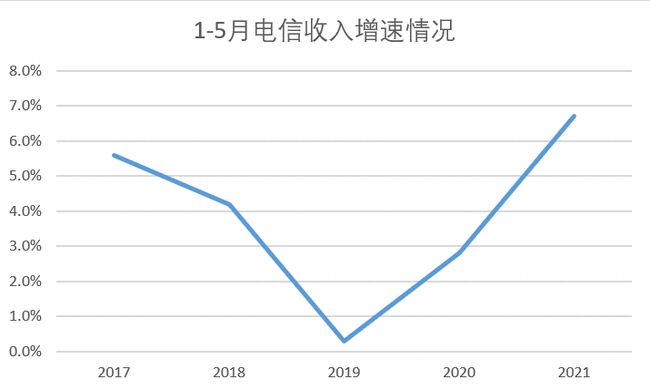

电信业务快速复苏 5G手机进入上升通道

-

北京甘肃企业商会响应“万企兴万村” 围绕“治水、兴村、助学”等

-

一款“养猪场”App 竟吸引了全国3000多万人下载?

-

腾讯红魔6R游戏手机 支持55W快充后置四摄像头

-

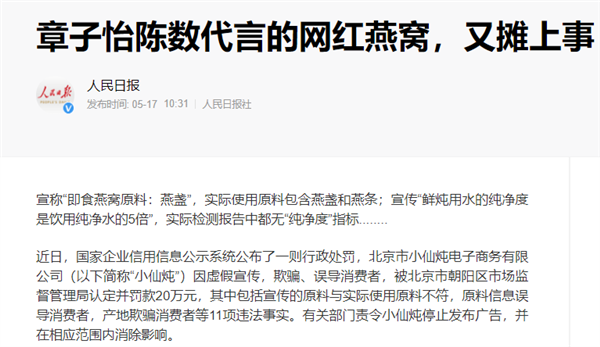

“即食燕窝”又摊上事了 因虚假宣传等被罚款20万元

-

终端彩电价格普涨 “五一”假期涨价超10%

-

智能汽车反“内卷” 缺少核心技术的车企只能逐渐被边缘化

-

明星工作室兴衰记 究竟存在多少隐秘的角落?

-

质量问题屡遭消费者投诉 膳魔师榨汁机被召回