房贷新政落地后,郑州“供房”压力增多少?你怎么看?

2019-10-10 07:58:42 来源: 猛犸新闻·东方今报

长假过后,房贷市场也迎来了新的运行机制。10月8日起,房贷利率开始与最近一个月相应期限的贷款市场报价利率(LPR)挂钩。这条政策发布后,引起了广泛关注。

根据新政,今后商业性个人贷款将由几个因素决定,即最近一个月相应期限贷款市场报价利率、人行省一级分支机构确定的加点下限以及银行业金融机构确定的加点数值。

那么,新政实施后,郑州目前房贷市场利率水平如何?与之前相比,购房者是否将多掏钱?对此,记者进行了走访。

现状:各大行均开始执行新政首套房利率“破六”比较常见

长假之前,猛犸新闻·东方今报就对房贷旧政策“末班车”情况进行了报道。

当时,郑州新房首套房贷利率基本都在基准利率4.9%基础上有所上浮,一般上浮20%,二手房按基准利率上浮15%至20%不等。

首套房上浮幅度较高的,如中信银行,上浮25%;较低的,如郑州银行,上浮幅度为15%。

10月9日,记者再次向各家银行进行了确认,发现各家银行都已开始执行与LPR进行挂钩的房贷政策。

加过利率后,中国银行首套房利率为6.125%,二套房为6.37%。

农业银行新房首套利率为6.13%,二套房为6.37%。

工商银行方面,记者了解到,目前该行一手房首套利率为6.13%,二套为6.37%;二手房房贷利率有所优惠,目前首套为5.88%,二套为6.13%。

建设银行方面,新政出台前,首套房贷款利率为6.125%,二套6.37%。新政后,首套房、二套房利率仍然是6.125%、6.37%,基本没有变化。

郑州银行执行利率相对较低,一二手房首套房利率均为5.88%,二套为6.13%,优质客户首套还可下浮到5.74%。

除此之外,浦发银行、中原银行等行的工作人员告诉记者,虽然他们已经出台了与LPR挂钩的上浮基点,但具体利率还没最终确定,因此“即使有新的进件,暂时也没法审批”。

综合各家银行情况来看,首套房贷款利率超过6%的已经不在少数。

影响:100万的房贷,每月也就多掏一条烟钱

新政实施后,对于购房者有多大影响呢?

以某行为例,在新政实施前,其上浮20%后的利率为5.88%,一套贷款100万元的房子,采取等额本息还款30年,月供为5918.57。而按照LPR新政后的利率6.13%计算,月供为6079.34,每月要多还160.77元,相当于每月要多掏一条烟的烟钱。

从五点多利率到突破6%,房贷利率看似迈上一个新台阶,但具体到购房者每月的月供来说,增加的并不多。

“实际上,我们认为就目前看来,新政对于购房者带来的还款压力并不大。”多家银行个贷部门工作人员均对记者表示,在房住不炒的大前提下的房贷新政,主要是给住房贷款市场更多的灵活性,并不会对购房者造成太大影响。

不过,某国有大行工作人员则向记者表示,按照新政办理贷款的客户,在等额本息还款模式下,如果你签的房贷重新定价周期是一年,那么一年内无论市场利率怎么变,每月的还款额都是不变的。但是当第二年的定价周期到来时,房贷月供就可能会发生变化,需要及时关注月供金额的变化。

“目前应该算吃了一个定心丸,毕竟月供变化并不大。”在郑州工作的驻马店姑娘李女士告诉记者,自己原本就打算明年年中之前在郑州买一套房子,房贷新政并不会对购房计划产生影响,房价的走势才是她要考虑的首选因素。

“对购房者来说,买到一套房价合适的房子才是更重要的事情,毕竟国家都说了嘛,房住不炒。”她表示。

外地政策知多少

随着新政“靴子落地”,各地的新利率也都基本明晰。据外地媒体报道,包括北京、杭州、苏州、南京在内,多地坊间均流出当地版个人房贷利率的“加点”政策。

比如,北京首套商业性个人住房贷款利率不低于相应期限LPR 55个基点,二套商业性个人住房贷款利率不低于相应期限LPR 105个基点。

换算下来,北京地区个人房贷浮动下限为5.4%,二套房浮动下限为5.9%。与目前执行的上浮10%、20%后的5.39%、5.88%相比,均出现微增。

杭州建行新房首套房在最新的LPR报价上加65个基点,二套加85个基点,商贷和组合贷一致。杭州招商银行的加点方案也已经确定,其中首套房加54个基点,二套房加79个基点,即首套房房贷利率为5.39%,二套房为5.64%。

苏州招商银行、邮储银行加点规则为:首套房以LPR加点128基点形成,为6.13%,较此前高0.5个基点;二套房以LPR加点150基点形成,为6.35%。

成都实行的新住房贷款利率政策中,首套房贷最高加了103点(约为原来执行的基准利率上浮20%),最低加了75点(相当于是原来执行的基准利率上浮14%);二套房贷最高加了128点(相当于是原来执行的基准利率上浮25%),最低加了103点(相当于是原来执行的基准利率上浮20%)。

值得注意的是,新政出台前,多地曾有银行按照基准利率打折发放房贷的现象。而在新政中,央行专门为房贷利率划定了“下限”,今后首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

业内人士分析称,在新利率模式下,之前的打折将基本不复存在,各地将普遍进入“加点时代”。

热点推荐

-

微博宣布下线“明星势力榜” 履行企业主体责任

-

高通下一代可穿戴SoC曝光 API级别为29

-

美团宣布开启秋季校园招聘 面向2022届海内外院校生

-

记吃不记打 美团挨锤一点不冤!

-

当鸿星尔克成为道德模范 吴荣照没能换回网友的理性

-

河南受灾资本市场有反应 花生市场一度被爆炒

-

摩托罗拉Edge 20 Pro高清渲染图曝光 1亿像素主摄

-

小红书升级治理 已处理违规医美笔记超7000篇

-

小罐茶捐赠500万元款物 助力河南抗灾及重建

-

守望相助共渡难关 “风雨面前一起扛!”

-

笑死了!阿迪达斯“卧底”主播离职 直奔鸿星尔克总部

-

价格便宜性价比yyds 蜜雪冰城早就该火了!

-

为众人抱薪者不可使其冻毙于风雪 救救汇源果汁吧

-

小米手环6开测微信支付功能 1.56英寸AMOLED

-

陌陌将推生活分享社区App“树莓” 设计上和小红书很相似

-

剧本杀逆势增长 预期2021年增速回到45%

-

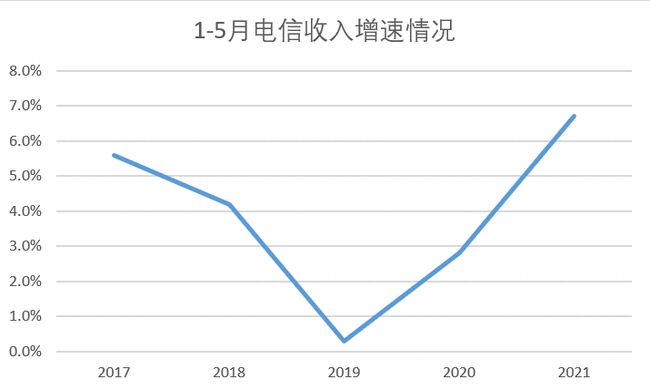

电信业务快速复苏 5G手机进入上升通道

-

北京甘肃企业商会响应“万企兴万村” 围绕“治水、兴村、助学”等

-

一款“养猪场”App 竟吸引了全国3000多万人下载?

-

腾讯红魔6R游戏手机 支持55W快充后置四摄像头

-

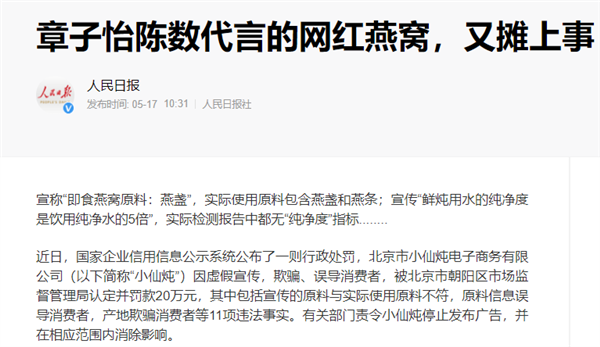

“即食燕窝”又摊上事了 因虚假宣传等被罚款20万元

-

终端彩电价格普涨 “五一”假期涨价超10%

-

智能汽车反“内卷” 缺少核心技术的车企只能逐渐被边缘化

-

明星工作室兴衰记 究竟存在多少隐秘的角落?

-

质量问题屡遭消费者投诉 膳魔师榨汁机被召回