价格跌破成本线等原因 天齐锂业静待锂电业拐点确认

2020-05-07 10:41:13 来源: 21世纪经济报道

天齐锂业的业绩低点,几乎可以确定。公司2019年59.83亿元的亏损总额中,来自对SQM长期股权的计提便多达52.79亿元。

在碳酸锂价格跌破成本线、上游产能纷纷退出,以及国内新能源汽车接连迎来利好的背景下,锂电行业有望筑底成功。

行业景气度的潜在提升可能,一方面将为锂化工产品带来价格支撑,另一方面也减小了2020年SQM股权再次大额减值的可能性。相比于2019年的行业、公司经营状况,预计2020年不会更坏了。

外部“失血”成亏损主因

剔除SQM股权减值因素后,天齐锂业2019年的实际亏损金额是6.3亿元,这主要是对前期收购上述股权导致的财务费用激增所致。

数据显示,2019年天齐锂业利息费用为20.45亿元,较2018年增加16.3亿元。这一费用的激增,大幅吞噬了公司原有的经营性利润。

另一方面,2018年下半年开始,锂化合物产能的集中释放,致使锂化合物供需失衡,价格连续回落。

亚洲金属网数据显示,99.5%碳酸锂价格(含税)自2018年3月约15.4万元/吨下降至2019年底的约4.8万元/吨至5.1万元/吨的区间;氢氧化锂价格(含税) 自2018年3月13.9万元/吨下降至2019年底的约4.7万元/吨至5.1万元/吨的区间。

上述背景下,天齐锂业2019年营收下滑幅度为22.48%,经营活动产生的现金流量净额下跌34.95%。

分产品来看,2019年天齐锂业锂矿收入同比下降13.05%,锂化合物及衍生品收入下滑27.61%,与营收、现金流的变动幅度一样,均远低于锂产品价格跌幅。

不过,受到产品价格回落影响,该公司锂化合物及衍生品毛利率下降16.71个百分点至48.54%,锂矿产品毛利率小幅下降3.08个百分点至68.81%,仍保持在行业较高水平。

这主要得益于天齐锂业成本端的优势,公司锂化合物产品所需原料为控股子公司泰利森提供,而泰利森又拥有格林布什矿,根据行业数据服务商Roskill2019报告,后者是2018年全球化学级锂精矿生产成本最低的矿山。

不难看出,剔除对SQM股权减值、16亿元的财务费用后,天齐锂业虽然受到一定行业景气度下滑的影响,但是自身经营并未出现较为严重的冲击,自身造血能力仍在。

所以,如何来止住外部的“出血点”变得至关重要,对此天齐锂业有着清醒的认识。在2020年的经营计划中,公司便将“降负债、去杠杆”摆在了首位。

对此天齐锂业指出,公司董事会和管理层将持续积极论证各类融资工具和路径(包括但不限于引进境内外战略投资者、出售部分资产和股权等方式)的可行性并努力推进,以期从根本上优化公司的资产负债结构,提高盈利能力和现金流水平,真正为上市公司“补血”到位。

行业拐点或已悄然而至

只要不是更坏,行业景气度就会开始走平,底部开始出现。

锂电行业就是这样。2019年锂化合物价格大幅回落,澳洲几大锂矿相继停产、减产、推迟,上游企业在跌破成本线后,产能明显收缩,行业供需重新走向再平衡。

而就当前情况来看,锂化合物价格已经无限接近于底部,其中氢氧化锂也已出现明显反弹。

SMM数据显示,4月30日,国内电池级氢氧化锂均价为5.6万元/吨,而亚洲金属网显示的2019年末数据则为4.7万元/吨至5.1万元/吨。

供给端收缩的同时,需求端也开始步入复苏。

2020年3月31日,国务院常务会议确定将新能源汽车购置补贴和免征购置税政策延长2年;4月23日,《关于完善新能源汽车推广应用财政补贴政策的通知》明确,2020年补贴标准不退坡。

各省市的扶持政策随后落地。5月1日,上海新能源车汽车充电补贴细则发布,消费者购买新能源汽车,除了继续享受中央财政补助和购置税减免等政策外,对使用新能源汽车过程中发生的充电费用,再给予5000元补助。

上述政策的发布,有望迅速提升行业景气度。“尽管为了防止新冠病毒的传播,中国封锁主要城市和居民居家隔离导致中国市场的汽车销量持续下跌,但是随着新冠病毒传播在中国得到很好控制,各行业复工复产,预计中国新能源汽车销量将在2020年上半年企稳回升。” 行业数据服务商Roskill指出。

该机构今年3月更新的报告显示,2019年全球锂需求量为25.78万吨,2025年这一数据将增加至71.17万吨,年均复合增长率为18.4%。

叠加传统汽车巨头纷纷发布新能源车型、松下等海外动力电池厂商在华布局,新能源汽车的增长已是大势所趋。

未来,具备优质锂矿资源、成本和产品优势的行业龙头,无疑将充分受益。

热点推荐

-

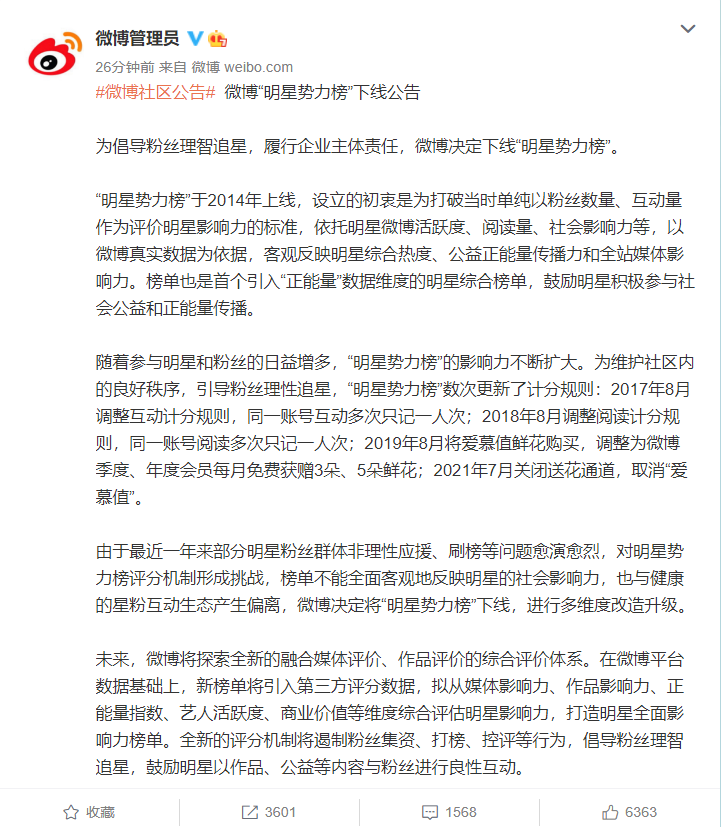

微博宣布下线“明星势力榜” 履行企业主体责任

-

高通下一代可穿戴SoC曝光 API级别为29

-

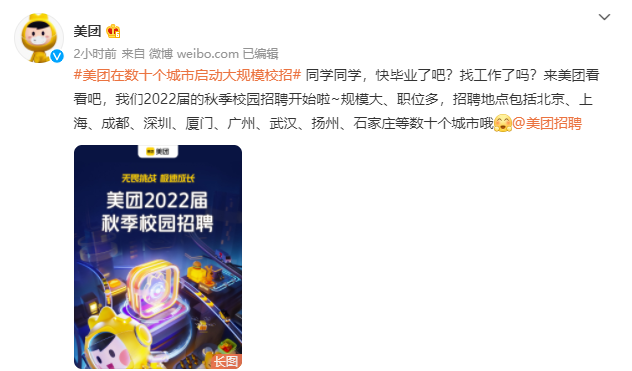

美团宣布开启秋季校园招聘 面向2022届海内外院校生

-

记吃不记打 美团挨锤一点不冤!

-

当鸿星尔克成为道德模范 吴荣照没能换回网友的理性

-

河南受灾资本市场有反应 花生市场一度被爆炒

-

摩托罗拉Edge 20 Pro高清渲染图曝光 1亿像素主摄

-

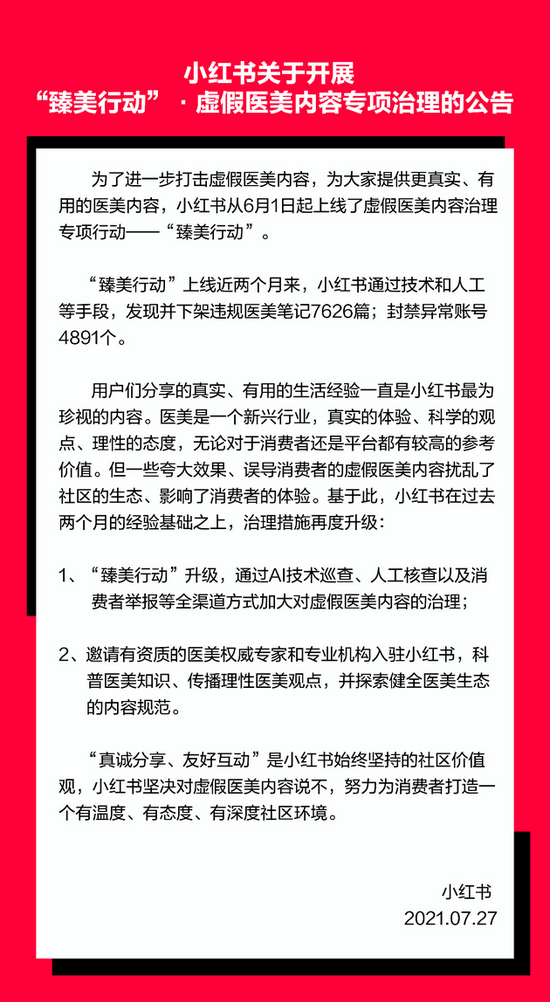

小红书升级治理 已处理违规医美笔记超7000篇

-

小罐茶捐赠500万元款物 助力河南抗灾及重建

-

守望相助共渡难关 “风雨面前一起扛!”

-

笑死了!阿迪达斯“卧底”主播离职 直奔鸿星尔克总部

-

价格便宜性价比yyds 蜜雪冰城早就该火了!

-

为众人抱薪者不可使其冻毙于风雪 救救汇源果汁吧

-

小米手环6开测微信支付功能 1.56英寸AMOLED

-

陌陌将推生活分享社区App“树莓” 设计上和小红书很相似

-

剧本杀逆势增长 预期2021年增速回到45%

-

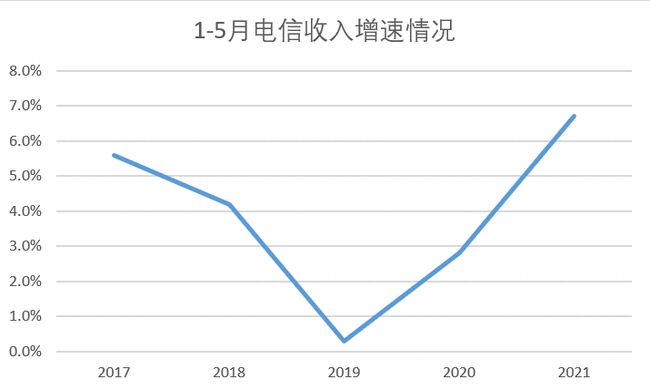

电信业务快速复苏 5G手机进入上升通道

-

北京甘肃企业商会响应“万企兴万村” 围绕“治水、兴村、助学”等

-

一款“养猪场”App 竟吸引了全国3000多万人下载?

-

腾讯红魔6R游戏手机 支持55W快充后置四摄像头

-

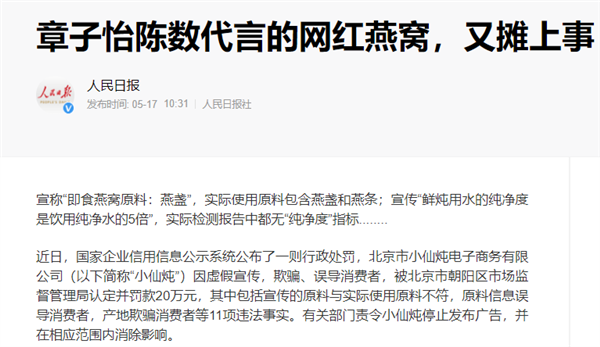

“即食燕窝”又摊上事了 因虚假宣传等被罚款20万元

-

终端彩电价格普涨 “五一”假期涨价超10%

-

智能汽车反“内卷” 缺少核心技术的车企只能逐渐被边缘化

-

明星工作室兴衰记 究竟存在多少隐秘的角落?

-

质量问题屡遭消费者投诉 膳魔师榨汁机被召回