最新LPR房贷利率曝光!房奴们每个月房贷能省多少钱?

2020-06-22 14:12:03 来源: 南方都市报

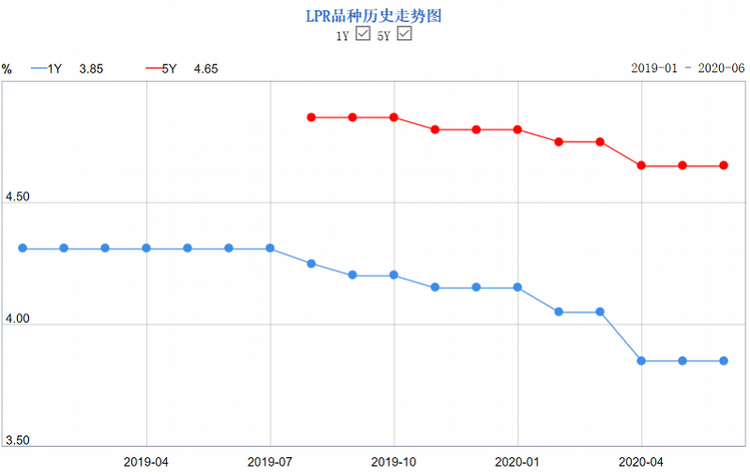

在2月和4月两次降息后,5月和6月LPR报价如市场所预期,没有再度出现连续下降。

刚刚,全国银行间同业拆借中心发布最新数据,6月一年期贷款市场报价利率(LPR)维持 3.85;五年期贷款市场报价利率(LPR)维持4.65,以上LPR在下一次发布LPR之前有效。

五年期贷款市场报价利率(LPR)4.65%,创新房贷利率历史新低。伴随存量浮动利率贷款定价基准转换工作,房奴们每个月房贷能省多少钱?LPR计算神器帮你算算月供。

符合预期!MLF和LPR按兵不动

MLF(中期借贷便利)作为LPR报价的参考基础,可以从央行对于MLF的操作中窥探出当月LPR的大概率变化。

6月15日,为维护银行体系流动性合理充裕,央行开展2000亿元中期借贷便利(MLF)操作。此次MLF操作为一年期,利率为2.95%,与上次持平。

与此同时,根据央行18日公告,为维护半年末流动性平稳,当日以利率招标方式开展了1200亿元逆回购操作,包括500亿元7天期和700亿元14天期,7天期中标利率2.20%,14天期中标利率2.35%。上次7天和14天期逆回购中标利率分别为2.20%、2.55%,这也意味着央行下调了14天逆回购中标利率20个基点。

在市场流动性充裕的情况下,专家此前预测,6月1年期LPR报价下调概率较大,而5年期LPR报价可能维持不变。总体来看,6月LPR按兵不动符合市场预期。

2020至今,主要针对实体经济的1年期LPR累计下调30个基点,从4.15%降到3.85%;而主要针对居民房贷的5年期LPR利率也已经下调20个基点,从4.85%降到4.65%。

房贷利率历史新低!LPR房贷计算器帮你算月供

据中原地产首席分析师张大伟计算,当下约有30万亿元的房贷“总盘子”,自LPR改革以来5年期以上LPR共降低20个基点。如果按存量贷款全部转化成浮动、30年贷款期计算,合计将减少9100亿元的利息支出,平均到每年为300亿元。

那么具体到个人呢?五年期贷款市场报价利率(LPR)4.65%,创新房贷利率历史新低。伴随存量浮动利率贷款定价基准转换工作,房奴们每个月房贷能省多少钱?

南方都市报正式推出了“LPR房贷计算器”,扫码下方海报二维码进入后,只要你输入商贷金额、年限、原商贷利率,轻轻松松一键搞明白。

第一步:打开“LPR房贷计算器”,点击“对比看看”,如图:

第二步:输入你的商业贷款金额,贷款年限、贷款利率。

假设:商业贷款200万元,贷款年限30年,转换前你的商业贷款利率上浮5%,那么就会自动计算出LPR加点数值和LPR商贷利率,如图:

值得提醒的是,原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变。

第三步,最后点击“查看对比”,进入“对比结果”页面。在此,你还可以选择“等额本息还款”和“等额本金还款”两种贷款方式的对比结果,实在是太方便!

仍以上述假设为例,可以看到,转LPR定价,重定价日后,月供可减少190.15元。

在图示之下,你还可以了解关于利息总额的详细情况!轻轻松松三步,算明白“你的月供是减少还是增加了”!

更方便购房者的是,如果你还想了解关于LPR转换更多的资讯,此款计算器功能强大,就存量房为什么要“换锚”?公积金贷款要不要转LPR等一系列问题,都能搞明白。快来分享吧。

(南都记者 王艳玲 林广)

热点推荐

-

LPR连续一年“按兵不动” 符合市场预期

-

房贷利率变化 对你有何影响?未来怎么选?

-

存量房贷利率转换倒计时 是选固定利率还是“LPR+加点”浮动利率

-

微博宣布下线“明星势力榜” 履行企业主体责任

-

高通下一代可穿戴SoC曝光 API级别为29

-

美团宣布开启秋季校园招聘 面向2022届海内外院校生

-

记吃不记打 美团挨锤一点不冤!

-

当鸿星尔克成为道德模范 吴荣照没能换回网友的理性

-

河南受灾资本市场有反应 花生市场一度被爆炒

-

摩托罗拉Edge 20 Pro高清渲染图曝光 1亿像素主摄

-

小红书升级治理 已处理违规医美笔记超7000篇

-

小罐茶捐赠500万元款物 助力河南抗灾及重建

-

守望相助共渡难关 “风雨面前一起扛!”

-

笑死了!阿迪达斯“卧底”主播离职 直奔鸿星尔克总部

-

价格便宜性价比yyds 蜜雪冰城早就该火了!

-

为众人抱薪者不可使其冻毙于风雪 救救汇源果汁吧

-

小米手环6开测微信支付功能 1.56英寸AMOLED

-

陌陌将推生活分享社区App“树莓” 设计上和小红书很相似

-

剧本杀逆势增长 预期2021年增速回到45%

-

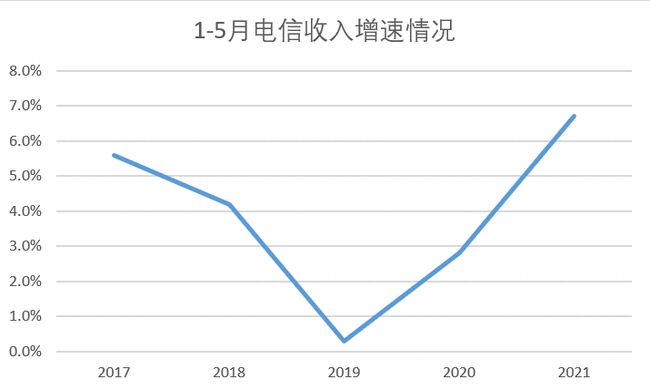

电信业务快速复苏 5G手机进入上升通道

-

北京甘肃企业商会响应“万企兴万村” 围绕“治水、兴村、助学”等

-

一款“养猪场”App 竟吸引了全国3000多万人下载?

-

腾讯红魔6R游戏手机 支持55W快充后置四摄像头

-

“即食燕窝”又摊上事了 因虚假宣传等被罚款20万元

-

终端彩电价格普涨 “五一”假期涨价超10%

-

智能汽车反“内卷” 缺少核心技术的车企只能逐渐被边缘化

-

明星工作室兴衰记 究竟存在多少隐秘的角落?

-

质量问题屡遭消费者投诉 膳魔师榨汁机被召回