阿里退场 但在线音乐市场还未“尘埃落定”你看好谁?

2021-01-08 16:34:51 来源: 锌刻度

挺突然的,听说虾米音乐就要关闭了。

11月29日,网络播客《大内密谈》的创始人、前唱片公司市场总监相征在微博上发文称“江湖传闻,虾米音乐明年1月份关闭。一个时代要结束了吗?”引发网友热议。而当媒体向阿里巴巴方面求证这条消息的真实性时,相关人士只给出了“不予置评”的回复。

虽然没有得到官方正式的回应,但阿里巴巴想要放弃虾米音乐的迹象却早有显现。

2019年9月,已经收购了虾米音乐的阿里巴巴宣布在网易云音乐B2轮融资中领投7亿美元,希望以此来撼动腾讯系在线音乐平台的市场地位,同时提升自己在在线音乐领域的竞争力。

自此以后,阿里音乐开始频繁地与网易云音乐进行联动,淘宝88VIP会员的联名权益中也将虾米音乐的VIP权益从首页上移除,换上了网易云音乐的黑胶VIP。

看上去虾米音乐果真“大限已至”。如果虾米音乐真的在来年一月关闭,那便等于是宣告了阿里巴巴在音乐领域的落败,中国在线音乐市场将由过去腾讯、阿里巴巴、网易“三分天下”转向腾讯、网易“两虎相争”的新时代。

缘起,中国在线音乐平台的“海盗时代”

当然,中国在线音乐市场也不是一来就被大资本主导的,它也经历过“百鸟争鸣”的时代。

追溯国内在线音乐市场的发展史,第一个浮现在人们回忆中的名字大概当属“酷狗音乐”。

2003年,面对来自百度的竞品“百度mp3”的威胁,音乐搜索引擎“搜刮音乐网”创始人谢振宇做了一个决定,要向音乐搜索的下游市场:音乐下载和音乐客户端市场进行转型。随后,谢振宇便创办了酷狗公司,推出音乐软件酷狗音乐,并在半年不到的时间里达成了10万人同时在线的成绩,一炮而红。

而同一时期,上海70后程序员郑南岭凭兴趣开发的免费音乐软件千千静听开始在网上流传,凭借在当时看来相当丰富的播放功能,千千静听同时收获了良好的口碑和大量用户,成为了一代人心目中的“经典”。

酷狗音乐和千千静听的成功引来了跃跃欲试的创业者们。在那个版权意识薄弱的年代,几乎所有的音乐作品都可以通过搜索引擎免费下载,酷狗音乐和千千静听的成功看起来似乎并不难复制。

于是,在短短两年的时间内,国内在线音乐市场迎来了产品的井喷,后来国内用户熟悉的QQ音乐、酷我音乐、虾米音乐、天天动听等音乐软件便是在这时登上历史舞台的。

在这个盗版横行的“海盗时代”,通过对盗版资源的分享和传播,国内在线音乐网站和软件悄然崛起,中国在线音乐市场规模迅速扩大。

根据赛迪顾问统计的数据显示,在2003年,中国在线音乐市场的规模为7.7亿元,而到了2005年,这一数字上升到了26.6亿元,增长约245%。迅速扩大的在线音乐市场改变了国内互联网用户的音乐习惯,免费下载mp3音乐到音乐软件上进行播放成为了收听音乐的主流方式。

“那时候根本没人提版权这个事,随便谁都可以做个网页,然后挂mp3的下载链接上去。我甚至当时还在自己的个人主页里放梁静茹的《勇气》做背景音乐。”老乐迷小王回忆起当时有些感慨,“我千千静听里也全是从各处下来的歌——虽然现在我知道下载盗版音乐是不对的了,但不得不说,当时下歌确实很方便,市面上也尽是免费的音乐软件。”

坐拥盗版音乐资源,国内中小型的音乐软件仅凭借广告收入就能满足自身运营需要。

不过,“海盗”们的狂欢也并未持续多久。

自2005年起,国内版权局联合有关部门开启了网络侵权盗版专项治理“剑网行动”,严厉打击网络文学、音乐、视频、游戏、动漫、软件等重点领域的各类网络侵权盗版行为。

伴随着一批又一批的侵权盗版案件被查处。市面上流通的音乐软件数量锐减,而剩下的音乐软件大多无力承担高额的版权费用,只能暂停提供版权音乐的下载功能,在摸索中向其他方向转型。而对于仍想要在音乐软件的赛道上发展的公司而言,朝着“洗白”重点前进成为了他们唯一的方向。

音乐App鄙视链是如何炼成的?

2005年到2015年这十年是中国在线音乐市场摸索前进的十年,在数字音乐销量稳步上升的同时,高额的版权费用也成为了不少音乐网站和音乐软件的沉重负担。

专业音乐网站九天音乐的CEO曹茗就曾无奈地表示,在线音乐的付费下载并没有为公司做出多大贡献,公司每年亏损都在1000万-2000万元之间,而其中大部分费用用于版权支付。

2015年,国家版权局颁布“最严版权令”《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》。无力承担高额版权费用的中小厂商人人自危,纷纷退出市场,在线音乐领域成为了资本巨头游戏的舞台,独家版权逐渐成为国内在线音乐平台的主流形式。

而在版权竞争的赛道上,财大气粗的腾讯一骑绝尘,在2016年收购了酷狗音乐和酷我音乐盒所属的音乐流媒体公司China Music Corp(简称CMC)的控股权,形成了未来雄霸一方的腾讯系音乐产品矩阵。

腾讯在在线音乐市场的打法非常简单粗暴,就是通过大量购买音乐版权,迫使其他平台下架正版音乐,从而丧失与腾讯系音乐产品的竞争实力。

根据艾瑞咨询的数据显示,QQ音乐、酷狗和酷我的版权音乐在整体版权音乐中占比均达到90%以上,包含华纳、索尼、环球等多家顶尖音乐在内的独家音乐版权。而其他在线音乐平台只能通过支付高昂的版权转授费用来保住自己平台内的歌曲,腾讯垄断在线音乐市场的趋势逐渐成型。

而随着市场局势逐渐稳定,其他平台明显已经完全丧失了在版权上扳倒腾讯系作品的能力。然而,正所谓易穷则变。无法在版权上占据优势的各大音乐平台开始转换思维,试图在平台特色上“弯道超车”。

虾米音乐是这批打“特色牌”的音乐软件的代表之一。由资深乐迷王皓创立的虾米音乐自创立以来就带着浓浓的“匠人风情”。

自幼酷爱音乐、曾在大学期间组建过乐队的王皓将自己对于音乐的热爱灌注到了虾米音乐中,使得虾米音乐的产品气质在同类产品中显得格外突出:高达上百种的音乐风格分类,详尽的专辑和艺人信息以及“反其道而行之”向用户推送冷门小众歌手和歌曲等等。

虾米音乐通过各种“硬核”的产品设计赢得了乐迷们的极高评价,甚至一度处于国内在线音乐软件“鄙视链”的顶端。

而为了增强与腾讯系音乐产品的竞争力,虾米还推出了发掘原创音乐人的“寻光计划”,扶持了程璧、金玟岐、左安西西、锐豆、邱比、声音玩具等国内知名独立音乐人,以期用原创音乐对抗腾讯系音乐产品的版权音乐。

而当虾米音乐选择在“专业在线音乐平台”的方向上继续深耕时,音乐软件鄙视链上的另一位王者——网易云音乐另辟蹊径,开始探索在线音乐平台的社交玩法。

“网易云音乐很多时候看起来并不像一个音乐软件,反倒像一个社交软件。”已经使用网易云音乐四年的阿冰聊起自己使用网易云音乐的感受时表示,“它最吸引人的地方不是他上面的音乐,而是他每首歌曲下面的评论区,你可以在这里看到各种科普、段子和情感故事,其精彩程度甚至远超歌曲本身。”

由评论区交流为基础,加上以用户偏好为基础推荐系统,网易云音乐形成了一套成熟的商业变现模式:通过一首又一首歌曲的评论区不断扩展用户社群,并加强他们的粘性,最终将他们引向原创音乐人live和数字专辑的售卖上去。

众所周知,网易对于自己在社交产品领域一片空白的状态一直充满焦虑。而这份焦虑的情绪也影响到了网易云音乐。比起单纯的收听体验,网易云音乐近来来似乎在刻意将自己往“综合性流媒体社区”的方向发展。

2020年,网易云音乐陆续上架了K歌、一起听等新版块,主打社交互动功能,而播客和直播板块的接入在让网易云音乐内容变得愈发丰富的同时也让产品与“音乐软件”越行越远。

网易云音乐的强社交属性也受到了位于鄙视链下方的腾讯系音乐产品的注意,QQ音乐开始上线全新评论体系,酷狗音乐也开始往评论区搬运段子。过去单纯由个人享受音乐的在线音乐平台逐渐变成了依附于音乐的新社交场景。

显然,音乐软件,已经不在是单纯的音乐播放器了。

渠道打通才能救活在线音乐

如今的时代是在线文娱的时代,在线音乐平台除了要和自己竞争,还必须去跟短视频、移动游戏、网络综艺等在线文娱产业竞争,可谓压力山大。

总体而言,在线音乐市场的表现并不突出。以短视频为例,根据艾媒咨询的数据显示,2019年中国短视频用户数量达到6.27亿人,市场规模达到245.8亿元。

而随着今年新冠疫情的爆发,在线娱乐行业的崛起,短视频市场预计还将进一步增长。而与此同时,根据前瞻产业研究院公布的数据显示,2019年上半年,中国在线音乐用户规模为6.02亿,2019年预计市场规模在103.8亿元。

相比短视频行业的迅猛涨势,在线音乐行业的步伐显得有些缓慢。想要在新的时代站稳脚步,在线音乐平台需要更多的变革。

做过两年演唱会物料负责人的老吴在聊国内在线音乐平台转型时表示:“近年来,国内歌迷版权意识增强了不少,但付费意识却依旧不高。平台仅靠付费音乐是挣不到钱的。对于国内在线音乐平台而言,扩宽变现渠道是当务之急。很多平台开始引进播客、直播和线上演出等新业务,来增强自己的内容孵化能力,这在未来会是一个很大的趋势。”

网易云音乐接入直播功能

“而且对于资本而言,他们需要进行资源整合来提高自己在整个文娱领域的竞争力,以后在线音乐平台可能还会孵化影视综艺、动画甚至是游戏的内容。只要渠道能顺利打通,在线音乐平台仍旧是未来可期的。”老吴称。

而正如老吴所说,腾讯系音乐产品已经在新业务拓展方面迈出了脚步。依托版权支撑,腾讯音乐近年来加大了对于内容孵化的投入,不局限于过去的原创音乐、付费音频和演唱会业务,推出了音乐主题的综艺和脱口秀节目,取得了良好的营收表现。

而网易云音乐也不甘示弱,先后取得了《嗨唱转起来》《歌手·当打之年》《我们的乐队》等多部头部综艺版权,并凭借浓厚的社区氛围和强大的宣发能力将音乐综艺歌曲推向了一个高峰。

可以预见,在线音乐平台向上下游延展构建产业生态闭环将成为一种趋势,在未来,在线音乐的产业格局会更加多元,产业生态链越来越丰富。而如今,虾米音乐流出关闭传闻,也许会代表阿里“大文娱”战略在音乐领域的失败,而至于未来腾讯和网易谁能率先完成在线音乐平台的转型升级,恐怕还需我们拭目以待。

热点推荐

-

阿里涉嫌垄断被立案调查 公平与市场活力才能进步

-

阿里拍卖官宣“楼市捡漏计划” 你会捡漏吗?

-

微博宣布下线“明星势力榜” 履行企业主体责任

-

高通下一代可穿戴SoC曝光 API级别为29

-

美团宣布开启秋季校园招聘 面向2022届海内外院校生

-

记吃不记打 美团挨锤一点不冤!

-

当鸿星尔克成为道德模范 吴荣照没能换回网友的理性

-

河南受灾资本市场有反应 花生市场一度被爆炒

-

摩托罗拉Edge 20 Pro高清渲染图曝光 1亿像素主摄

-

小红书升级治理 已处理违规医美笔记超7000篇

-

小罐茶捐赠500万元款物 助力河南抗灾及重建

-

守望相助共渡难关 “风雨面前一起扛!”

-

笑死了!阿迪达斯“卧底”主播离职 直奔鸿星尔克总部

-

价格便宜性价比yyds 蜜雪冰城早就该火了!

-

为众人抱薪者不可使其冻毙于风雪 救救汇源果汁吧

-

小米手环6开测微信支付功能 1.56英寸AMOLED

-

陌陌将推生活分享社区App“树莓” 设计上和小红书很相似

-

剧本杀逆势增长 预期2021年增速回到45%

-

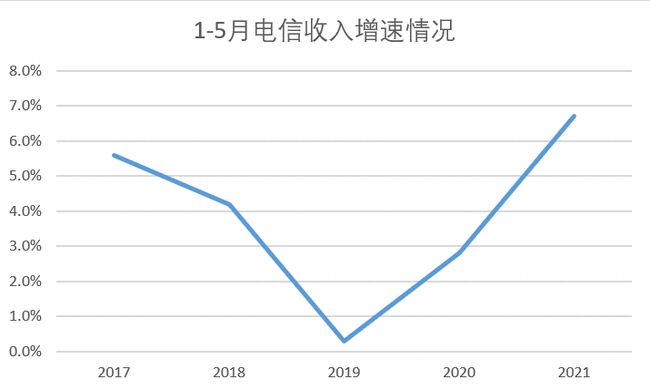

电信业务快速复苏 5G手机进入上升通道

-

北京甘肃企业商会响应“万企兴万村” 围绕“治水、兴村、助学”等

-

一款“养猪场”App 竟吸引了全国3000多万人下载?

-

腾讯红魔6R游戏手机 支持55W快充后置四摄像头

-

“即食燕窝”又摊上事了 因虚假宣传等被罚款20万元

-

终端彩电价格普涨 “五一”假期涨价超10%

-

智能汽车反“内卷” 缺少核心技术的车企只能逐渐被边缘化

-

明星工作室兴衰记 究竟存在多少隐秘的角落?

-

质量问题屡遭消费者投诉 膳魔师榨汁机被召回