前5月 我国船厂新承接订单量同比增长1.8倍

2021-07-15 09:55:41 来源: 国际商报

2021年是全球经济全面复苏的一年,在内外需的同步发力下,国内一季度经济增长实现了良好的开局,各项经济指标向好。“两会”期间,《政府工作报告》指出要稳定和扩大消费,在较为宽松的货币政策下,国内钢铁需求高速增长。

我的钢铁网近日发布报告显示,上半年3-6月(剔除春节因素影响),国内钢材周均表观消费达1133万吨,同比增长2.6%,比2019年同期增长3.9%。分品种看,今年板材(中板+热轧+冷轧)消费延续去年的高增长态势,同比增长4.2%,而长材(螺纹+线材)同比增长1%,板材强于长材导致卷螺差远高于往年。

需求驱动下钢材消费火爆

年后钢材总库存峰值高达3200万吨,远远超过了往年(除2020年),但在旺盛的消费下,钢材库存保持着高去化速率,3-6月,钢材总库存下降1200多万吨,仅次于2020年同期。

钢材消费的高速增长主要来源于下游行业的繁荣发展:

房地产方面,在“两集中”和“三道红线”的政策抑制下,房地产融资受限,但较高的销售回款维持了上半年的行业周转,对用钢需求亦有明显的增长。

基建方面,上半年,财政偏向“六稳、六保”的民生性支出,对基建相关领域支持力度较小,专项债发行缓慢,各地重大项目资金偏紧张,基建用钢强度不高,但受益于较大规模的在建项目,对上半年的钢需仍有积极贡献。

制造业方面,据国家统计局数据,制造业PMI自去年3月开始已经连续16个月保持在荣枯线以上,表明国内制造业持续处于扩张态势,保持着较高的景气度。

分行业看,钢材消费依然较为旺盛。

汽车行业延续复苏。受制于芯片短缺,汽车行业生产受限,但整体保持复苏态势,尤其是出口方面连续刷新单月历史纪录;低碳环保理念盛行,叠加国家加大相关配套设施如充电桩的投资建设,新能源汽车市场占用份额迅速提升。

家电出口维持高增速。受海外疫情反复影响,全球家电订单流向我国,家电行业延续去年的高景气度,出口方面表现尤为亮眼,1-5月,冰箱和洗衣机累计出口同比分别增长35.9%和27.2%。

造船业订单需求旺盛。今年海外疫情影响依然存在,但在疫苗的加持下,经济处于持续复苏阶段,对进口商品需求维持高位,导致国际船舶运力紧张,叠加新船价格处于近几年低位,刺激船东逆势增加新船订单量。1-5月,我国船厂新承接订单量同比增长1.8倍,新船订单主要集中在集装箱船和散货船。

工程机械销量同比高增长。2020年因疫情影响,多数基建项目延期至2021年,1-5月,我国基建投资保持较高的增长,多项重大项目开工带动工程机械销量大幅增长。

集装箱需求火爆。1-5月,集装箱累计产量8314.7万立方米,同比增长169.1%。受海外经济复苏带来的进口需求增长,国际航线运力紧张,集装箱运价指数呈倍数上涨,目前欧美港口周转效率极低,导致我国大量空箱滞留海外。

除此之外,工业锅炉、金属冶炼设备、电梯、发电机组、工业机器人等用钢行业均保持高增长。

下半年国内需求整体趋稳

下半年来看,货币政策逐步收紧,为配合粗钢产量压减工作,需求侧改革将同步进行,部分非紧急基建项目延后施工,房地产进一步受限,建筑业用钢将拖累钢需;而制造业将延续复苏,整体韧性仍存。

基建逆周期调节力度减弱。1-5月,基建投资增速保持较快增长很大程度源于去年的低基数。目前基建投资有下滑迹象,1-5月,全国发行地方债券同比下降20.4%。地方专项债发行规模大幅下降,预计将严重拖累全年基建投资。今年经济增长压力较小,两会政府工作报告中制定的今年经济增长目标为不低于6%,此目标大幅低于市场预期,无需依靠基建来发挥逆周期调节作用。因此,预计全年基建投资增速将在5.2%,增速比上半年大幅下滑。与基建高度相关的先行指标挖掘机产量在5月已经出现增速转负,后续仍有下降预期,也说明基建用钢需求将减弱。

房地产新开工持续转负将对用钢形成拖累。房地产调控日益加强,去年“三道红线”政策出台以来,房企融资明显受限,近期又对个人住房贷款进行严格管控,部分城市贷款额度严重不足,甚至出现停贷现象,政策限制更加全面,对房地产市场产生较大影响。房地产新开工增速将维持低位,拖累用钢需求。

芯片供给紧张有望得到缓解,四季度汽车或有提产。随着相关芯片厂商生产的恢复,加上产能的提高,预计芯片短缺问题会在今年第三季度有所改善,但汽车芯片短缺状况仍将持续到2022年年初。据我的钢铁网调研,上半年以来,由于芯片紧缺导致各大车企并未完成产量增幅目标,目前车企全年目标增幅并未改变,因此下半年在芯片紧缺问题得到边际缓解的情况下,车企为完成全年产量目标将会提产,因此下半年的汽车行业表现值得期待。

家电行业延续复苏,出口韧性仍存。下半年,随着居民收入增速逐步恢复以及原材料价格回落,叠加海内外疫苗接种推进,居民消费意愿将恢复,家电需求或有所回暖,但由于下半年是相对的生产淡季,整体用钢需求将回落。此外,5-6月受海外疫情暴发、集装箱运价指数大幅上涨影响,我国对外出口明显回落。但后期来看,欧美国家积压订单和原材料库存差较大,补库周期仍在延续,以及中国在供应链和成本方面的优势,整体出口韧性仍存。

工程机械销量将有所下滑。随着房地产和基建行业投资等数据增速的回落,下半年房地产和基建行业用钢需求表现将转弱,先行指标工程机械5月销量数据转负已经有所体现。下半年在财政政策弱化、基建投资不及预期以及房地产调控力度加大背景下,工程机械销售将有所下降。不过,在环保背景下,工程机械使用污染较大,一台工程机械设备的尾气排放相当于50~80辆国五排放标准的小汽车。因此,我国加快制定了非道路移动机械国四排放标准,国四排放标准将于2022年12月1日正式实施。今年北京提前执行国四标准,而其他省份在“碳达峰、碳中和”目标下,国四标准或也将提前执行,这将有利于工程机械更新换代需求,预计下半年销量同比降幅较小。

造船行业延续复苏。下半年全球经济持续复苏,全球散货市场铁矿石、煤炭等散货运量,以及天然气和石油运输量仍有增加预期,对新船订单需求将有一定支撑,叠加《防污公约》即将生效,以及《区域全面经济伙伴关系协定》(RCEP)的生效,亚洲区域贸易往来将增加,受运力老龄化严重,更新换代需求强烈影响,预计下半年新船订单仍将保持高增长。全年新船承接订单量同比将保持在1.1倍左右的增长。

热点推荐

-

4月旅客运输量同比增长205.5% 环比增6.8个百分点

-

猪肉价格同比下降36% 肉制品“走”向何方?

-

京东618当日海尔、美的、格力等大品牌1分钟破亿

-

微博宣布下线“明星势力榜” 履行企业主体责任

-

高通下一代可穿戴SoC曝光 API级别为29

-

美团宣布开启秋季校园招聘 面向2022届海内外院校生

-

记吃不记打 美团挨锤一点不冤!

-

当鸿星尔克成为道德模范 吴荣照没能换回网友的理性

-

河南受灾资本市场有反应 花生市场一度被爆炒

-

摩托罗拉Edge 20 Pro高清渲染图曝光 1亿像素主摄

-

小红书升级治理 已处理违规医美笔记超7000篇

-

小罐茶捐赠500万元款物 助力河南抗灾及重建

-

守望相助共渡难关 “风雨面前一起扛!”

-

笑死了!阿迪达斯“卧底”主播离职 直奔鸿星尔克总部

-

价格便宜性价比yyds 蜜雪冰城早就该火了!

-

为众人抱薪者不可使其冻毙于风雪 救救汇源果汁吧

-

小米手环6开测微信支付功能 1.56英寸AMOLED

-

陌陌将推生活分享社区App“树莓” 设计上和小红书很相似

-

剧本杀逆势增长 预期2021年增速回到45%

-

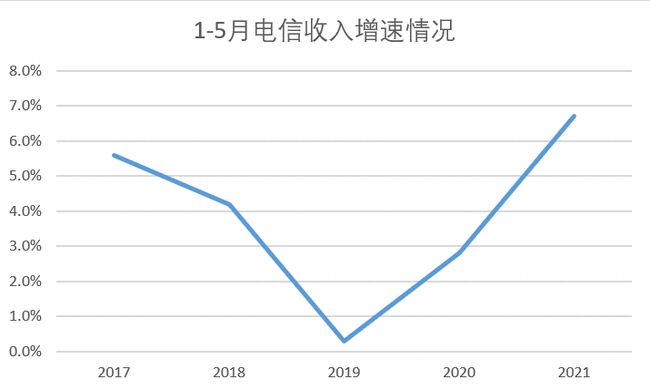

电信业务快速复苏 5G手机进入上升通道

-

北京甘肃企业商会响应“万企兴万村” 围绕“治水、兴村、助学”等

-

一款“养猪场”App 竟吸引了全国3000多万人下载?

-

腾讯红魔6R游戏手机 支持55W快充后置四摄像头

-

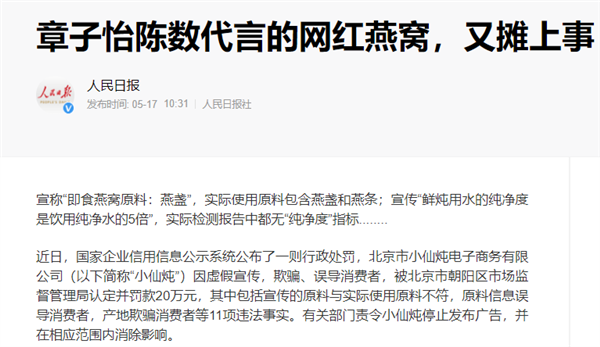

“即食燕窝”又摊上事了 因虚假宣传等被罚款20万元

-

终端彩电价格普涨 “五一”假期涨价超10%

-

智能汽车反“内卷” 缺少核心技术的车企只能逐渐被边缘化

-

明星工作室兴衰记 究竟存在多少隐秘的角落?

-

质量问题屡遭消费者投诉 膳魔师榨汁机被召回