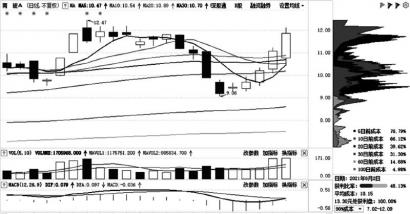

半导体概念持续拉升 布局上中游产业链将超预期

2020-11-26 08:28:22 来源: 一财网

11月24日早盘,半导体概念持续拉升,截至发稿,思瑞普、四会富仕、捷捷微电等多股均不同程度上涨。

近半年来,半导体板块起伏不定,今年7月份开始调整,11月初逐步回弹。与此同时,该行业利好消息也频频传来。

《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》提出,规划瞄准人工智能、量子信息、集成电路等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。工信部最近也表示积极考虑将5G、集成电路等重点领域纳入“十四五”国家专项规划。

从三季报来看,光大证券研报指出,2020年前三季度,半导体收入同比增长23.6%,归母净利润同比增长66.3%;第三季度半导体收入同比增长19.3%,归母净利润同比增长70.8%。

在机构持仓方面,华西证券研报指出,日前,在基金重仓的电子行业中,集成电路占比持续提升,而半导体重仓持股市值环比也不断增加,创下12个季度以来历史新高,半导体行业重仓持股的行业配置比例由2020年二季度的3.53%提升至2020年三季度的3.98%。

天风证券表示,从中长期维度上,扩张半导体行业成长的边界因子依然存在,下游应用端以5G、新能源汽车、云服务器为主线,具化来看,“国产替代”是当下时点的板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑。 把握当下半导体板块三大投资主线:

8寸成熟制程晶圆厂满载/稼动率高,蕴含产业需求旺盛,判断景气度可持续性高,从上游wafer到中游制造到下游产品器件是长逻辑下的投资主线。

新一轮国内晶圆扩产周期叠加国产替代渗透率提升,看好上游核心设备和材料供应商迎来订单推动下的业绩+估值双升。

中芯国际、长电科技、华润微等重资产企业三季报表明,在行业景气度提升,顺周期下重资产企业利润弹性大,超预期表现将持续。

华安证券表示,政策暖风下产业链各环节陆续取得阶段性突破在国家一系列政策支持下,半导体产业链各环节包括IC设计、制造、封测、设备、材料等国产替代陆续取得突破。各环节优质龙头公司未来10年将充分受益半导体行业增长、产业转移、政策支持、人才配套、国产替代提升份额等多重成长红利,建议关注设计-制造-设备-材料-封测等产业链环节的领军公司,包括中芯国际、中微公司、北方华创、闻泰科技等。

热点推荐

-

环球时报:中国半导体产业有短板 但要做“打不死的鸟”

-

防患于未然!三星计划替换所有日产半导体材料

-

并非禁运 日本批准部分半导体材料出口韩国

-

七彩虹iGame RTX 3060 Mini L显卡来了 银白色外观

-

威刚推出XENIA 14/15两款笔记本 配备雷电4接口

-

小米平板5正式官宣 将支持手写笔

-

外资连续四个季度加仓 洽洽食品“出线”

-

李窑村:“租金+股金+就业收入”收益模式富村民

-

雷军预热小米MIX 4 支持120W有线快充

-

奥运健儿同款服装正流行 国旗系列和外套最火

-

机构做多意愿升温 比亚迪买入意愿强烈

-

美邦药业IPO 关键数据出入较大业内质疑“圈钱”

-

哪吒汽车“出圈”营销底线在哪?品牌声誉受损

-

小米MIX 4将发布 采用屏下摄像头技术

-

腾讯偏爱中式快餐 最看重数字化

-

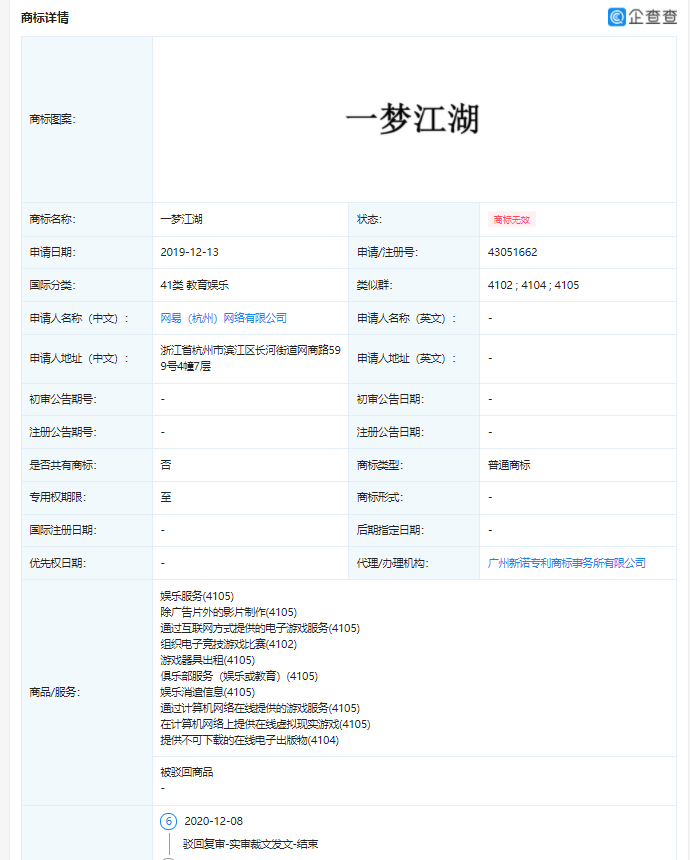

网易诉争“一梦江湖”商标再被驳回 与一宠江湖相近

-

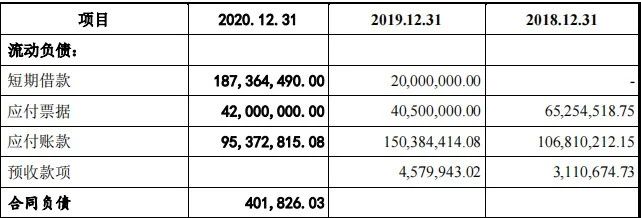

奥扬科技更新招股书 但“造血”能力低下大客户依赖症明显

-

受“精神鸦片”影响腾讯等游戏股暴跌 捡钱机会出现?

-

摩托罗拉史上最薄的5G手机即将来袭 网友期待

-

大盘探底回升 比亚迪获机构高位加仓

-

振芯科技净利暴增26倍 股价涨幅达12.20%

-

网友疯买、雷军力撑 贵人鸟真能被“救活”么?

-

兴盛优选6月单量下滑超三成 遭多名用户投诉卖假货

-

跨界美食圈 五菱宏光MINIEV马卡龙雪糕上线

-

中兴Axon30屏下摄像手机将售 1600万像素屏下镜头

-

蚂蚁基金非货币公募基金保有规模达10594亿元

-

国潮运动品牌两天销售额同比增长超过280%

-

腾讯、阿里、百度等 民企“精准驰援”可圈可点