市场监管总局出手芯片涨价 兆易创新闪崩跌停

2021-08-10 14:48:51 来源: 第一财经

[ 如今,国家已出手打压哄抬价格和囤货的现象,这对国内整车厂而言是一大利好,在一定程度上可以缓解芯片供应紧张以及稳定价格。与此同时,这次芯片荒也给中国汽车产业链敲响警钟,在发展智能汽车过程中,亟须加快自主研发芯片。 ]

[ 一些国内芯片代理商也表示,近日从国际原厂获得的货量逐渐有所增多,芯片短缺压力稍有缓解,业内倒卖、哄抬价格的情况略有改善。 ]

芯片市场供求失衡仍在继续。福特、丰田等国际车企的部分工厂或生产线相继减产甚至停产,而长安、蔚来等自主车企也饱受“芯片荒”之苦。

不仅是整车厂,从晶圆代工厂、汽车芯片原厂、原厂芯片授权代理商、分销商等整条汽车芯片产业链上的公司,在最近一年里皆遭遇“缺芯”的焦灼,仍在应对“排单难”“价格持续上涨”等挑战。

“三星芯片今年涨价幅度为10%~20%。”第一财经记者近日从接近三星的人士处了解到上述消息。由于原料、人力、运输等成本增加,部分芯片原厂有所涨价,但涨价幅度相对有限。而一些芯片原厂授权代理商也反映,由于原厂有严格的规定并定时抽查,会遵守原有的价格体系而不敢乱涨价。

广汽埃安总经理古惠南近日接受第一财经记者采访时表示,整车厂从正常供应渠道获得的芯片没有明显涨价。不过,由于疫情影响到芯片的设备开动率等,市场上芯片短缺,出现一些人为囤货或故意抬高价格的情况,影响到汽车行业健康发展。相关部门对哄抬价格等现象进行干预整顿,对汽车行业而言是一件好事。

据多家车企反馈,有些芯片价格普遍上涨了5倍到20倍。尽管如此,依然“一芯难求”。

调研机构IHS Markit表示,今年一季度因芯片短缺导致的汽车减产数量达67.2万辆,二季度减产约130万辆。而艾睿铂(AlixPartners)预测,2021年汽车制造商营收损失1100亿美元(约合人民币7145亿元),同时,2021年的汽车净产量总计会减少390万辆。

疫情后的需求暴涨叠加供应链的短期失衡,导致半导体大范围的产能紧缺,上游晶圆代工封测材料等多个环节的价格压力传导至汽车芯片原厂,涨价函不断。而对“商机”充满敏锐嗅觉的贸易商、物流商加入,让这个市场的“复杂性”又增加了几分。

8月3日,国家市场监管总局发布通知称,针对汽车芯片市场哄抬炒作、价格高企等突出问题,市场监管总局将根据价格监测和举报线索,对涉嫌哄抬价格的汽车芯片经销企业立案调查。受消息面影响,当日,汽车芯片股午后跳水,兆易创新闪崩跌停,士兰微、富满电子等多股下挫。

究竟谁在哄抬价格?第一财经记者对芯片产业链多个环节展开调查。

缺口达到三分之一

产能失衡之下,全球芯片缺货潮逐渐从晶圆代工、封测等部分环节蔓延至全产业链,涉及汽车、手机、笔记本电脑甚至蔓延到智能家电等多个消费领域。对于汽车行业而言,短缺的芯片主要是应用于电子稳定控制系统(ESP)和电子控制模块(ECU)中的8位功能MCU。

MCU为微控制单元,又称单片微型计算机或者单片机。按照处理器的数据位数,MCU可以分为4位、8位、16位、32位。位数越高,MCU的运算能力越强,支持的存储空间越大,性能越高。

MUC的产品广泛应用于各种物联网终端领域,作为物联网的核心部件,MCU其价值量占比物联网终端模组的35%~45%,而在汽车中,MCU芯片主要用于车身控制,包括发动机、电动马达以及灯光等各种控制系统。

早在去年下半年开始,国际MCU芯片厂商就出现全线延期,这也导致产品价格全线上涨。因此,华强北市场上出现这样的声音:“一天一个价,比深圳房价涨得还快。”

2020年11月份某电子元器件交易平台数据显示,意法半导体ST单片机价格涨幅约为2到3倍,交期延长至24~30周,而汽车电子供应商瑞萨电子MCU交付期在16周以上,工厂基本处于超负荷运作状态,而恩智浦(NXP)的MCU也持续吃紧,期货卡到18周以上。

记者打听到,一些特殊的微控制单元(MCU)的价格,去年为每个8美元,但目前狂飙至50美元,是去年的6倍以上。由于(安全)库存已经探底,所以目前采购就算不管价格持续下单,也无法确保所需数量。“通用MCU从几毛钱涨到几块钱的情况比较多,现在的行情普遍是涨价8到10倍,大家压力都比较大。” 有业内人士如是说。

“这一产品的缺口达到三分之一,部分订单被延后到了2022年。”集微咨询高级分析师陈跃楠对第一财经记者表示,目前MCU中国整体市场大概占全球市场的三分之一,2021年市场规模为200亿美元,而明年将达到250亿美元左右。

芯片“江湖”刀光剑影

芯片的供应链较长,也比较复杂。一般情况下,整车厂不是向芯片原厂直接购买,而是向二三级供应商购买。在这个行业,芯片原厂与代理的关系十分微妙。

从国际原厂与授权代理商的合作模式看,遵循着严格的代理规则。一家芯片原厂的年度订单通常会提前半年到一年时间进行规划,细致到每个型号、每个月的排单量等方面,每个下游(车企)需要的订单量也会与原厂有一定的沟通。在提供代理服务的同时,部分授权代理商也会在芯片上做增值服务以获取一定的利润。

从过去几十年的合作模式来看,代理商的工作并不“好干”,尤其是在作为全球第一大车市的中国,情况更是错综复杂,代理商需要承受的价格波动以及订单调整也比其他地区更为剧烈。

“原厂是比较理想化的,其他地区的客户相对集中,但是在中国市场上客户的范围却十分宽泛。”一家芯片原厂代理商负责人对第一财经记者表示,代理商需要在合规的情况下,协调各个客户的订单其实并不容易。

“囤货、炒货等行为严重违背我们的价值观。在汽车电子芯片如此缺货的环境下,客户所急与所需,我们感同身受,为此我们一直与相关原厂沟通协调,尽力保证货源供应。” 立功科技有关负责人对记者表示,哄抬价格可能是市场上个别小型贸易商的行为,一些非主流的车企由于芯片短缺严重而不得不花高价向炒货的贸易商购买。

立功科技是国际几大芯片授权代理商之一,旗下主要有两块业务,一是以高端仪器设备与工控板卡为核心的自有产品,二是基于芯片及解决方案的增值分销,分销业务主要集中在工业控制、汽车电子、智能物联这几个领域,区别于一般性的代理商,是独立设计实体 (Indepengdent Design House)与代理商(Distributor)的混合体。

原厂芯片的出货渠道往往通过代理商和贸易商或者是独立分销商等几种。相对而言,原厂对授权代理商的管理十分细致,授权代理商的销售和库存数据是通过网络与原厂联通的。在目前非正常的市场环境下,从哪个原厂拿多少货,要卖给哪些客户,其实早已定好,原厂很多都会亲自参与分货,与下游密切沟通,因此在授权代理商看来,很难存在所谓的“操作空间”。

但不能否认的是,在“缺芯”的大环境下,原厂和部分代理商的关系也越发脆弱,诉讼、通报批评轮番上演,也在催化芯片原厂代理商洗牌进程。在这一过程当中,一些原厂的贸易商,或者说独立分销商,在管制没有那么严格的情况下,也许会选择更为激进的方式赚钱。同时,随着电商等贸易渠道的发展,交易也变得更为便捷。

“举个例子,今年年初,某人在一个做电子贸易的网站上下单,订完货之后囤在仓库或者家里,涨了三四倍之后再转手出去,这种现象还是很多,尤其是在华强北的市场上。”不愿意透露姓名的一家国内代理商对第一财经记者表示,过去芯片是一个充分供应的市场,敢这么冒险的并不多,但在价格涨势明显的情况下,敢于买断订货的人并不少。

在业内人士看来,即便“炒货”的总量不大,可能购买的是极少的数量,就几百片的芯片,提高几倍的价格去买,然后再转手卖掉,而这样的动作经过市场发酵后被无限放大,形成一股芯片炒作的歪风。

此外,一个值得注意的现象是,随着芯片原厂的并购潮加剧,原有的代理商洗牌也在加快速度。产品线从部分大的授权代理商流向了中小代理商,而在代理竞争“上岗”更新换代中,产品的价格稳定性也受到一定影响。

“炒芯片的人这半年把十年的钱都挣回来了。”国内一家电子供应链公司负责人对记者表示,目前市场的干扰因素很多,非常复杂,由于赚钱效应快,很多做贸易、做物流的人都来炒芯片。

汽车产业链供应链受冲击

汽车芯片市场哄抬炒作、囤货等现象,加剧了“芯片荒”对汽车产业链的冲击。

7月16日,国新办举行上半年工业和信息化发展情况发布会。受芯片供应短缺以及排放标准升级切换期等影响,5、6月份汽车产销出现了一定的回落,6月份当月汽车产销分别完成了194.3万辆和201.5万辆,环比分别下降了4.8%和5.3%,同比下降了16.5%和12.4%。为此,工信部组建了汽车半导体推广应用工作组以应对汽车芯片供应短缺问题。

一边是芯片供应紧张,另一边是芯片需求快速增长,尤其是智能电动车对芯片的需求陡增。中国汽车工业协会的数据显示,新能源汽车强劲上涨,今年上半年,新能源汽车产销121.5万辆和120.6万辆,同比均增长2倍。

上汽五菱宏光、特斯拉、比亚迪、广汽埃安的电动车产销量突飞猛进,蔚来、小鹏、理想等新势力车企销量也在猛增。即使是自产车规级MCU芯片以及电池的比亚迪,当前因为订单超过预期,其SUV宋Plus DM-i等电动车提车延后,一些消费者在下单后要等三个月甚至更长。乘联会表示,今年新能源乘用车预测销量调高至240万辆。

今年车市下半场已开始,值得注意的是,造车新势力“蔚小理”7月销量排名生变:理想、小鹏交付破8000辆,蔚来位居第三。小鹏汽车首次超越蔚来汽车,除了得益于P7车型的增长,与芯片供应链也有关系。由于国际游资囤货居奇,蔚来汽车因芯片短缺曾在今年3月底被迫停产五天,蔚来汽车董事长李斌曾谈到,大量短缺的不是高精尖芯片,而是基础的便宜芯片。

相比蔚来汽车,小鹏汽车在芯片采购方面准备充分些。小鹏汽车董事长何小鹏在上个月接受第一财经等媒体采访时谈道:“在今天,我们跟国内外都在合作,一辆车现在有差不多1700颗芯片,需要非常多的芯片,将来小鹏在芯片的合作会做很多的事情。”即使在芯片上有许多合作商,但何小鹏对当前的情况并不持乐观的态度,他在朋友圈中提到,对于汽车供应链来说,2021年8月可能是2020年疫情以来最有挑战的一个月,其理由是继电芯、芯片短缺之后,多地疫情又暴发将增加供应链的压力。

而供应链管理能力非常强的丰田,当前也饱受芯片短缺的困扰。丰田中国相关负责人接受第一财经记者采访时称,确实有受到芯片短缺的影响。目前,该公司每天都在确认供应链的在库情况及物流情况,希望能尽快提供消费者所需要的汽车。

面对全球芯片短缺难题,一些芯片原厂以及相关供应商也正在积极寻找对策。据三星的供应商方面表示,三星电子方面曾开会,并多次咨询能否提高一些供应配件的产量,甚至三星向一些零部件商提出,是否可以由三星牵头帮助这些企业提高产量。

由于目前全球车企对于汽车芯片的需求增长,以汽车微控制单元(MCU)配件为例,很多芯片生产企业正在优先将MCU生产车间转为汽车MCU芯片生产车间,同时也导致其他家电所用芯片出现供应困难。

第二季度财报显示,三星电子在芯片层面的投资额为12.5万亿韩元,这个数字甚至高于芯片事业部门当季度营业利润(6.9万亿韩元),这次投资主要集中在韩国平泽、中国西安的存储芯片生产车间。

从定价方面来看,三星等主要芯片厂商确实涨过几次供货价,但涨幅在10%~20%左右。考虑到成本提高和供货等问题,尤其是汽车芯片从下单到生产的周期长达1年以上,需要对于未来的供货情况有一些预判,业内认为这个涨幅处于可接受的范围内。

此外,疫情的反复也在进一步加大芯片原厂的供应压力,涨价更多是出于对成本的抗衡。

“由于库存处于历史低点,我们的芯片直接从工厂发给终端用户。”在最新一季的财报公告中,英飞凌的首席执行官Reinhard Ploss表示,任何因疫情而对企业生产造成的限制,比如马来西亚近期实施的管控措施,都会带来尤为严重的影响。

英飞凌今年第三财季的收入为27.2亿欧元,同比增长25%,而环比增长则只有1%。

“芯片荒”如何解决

“芯片荒”的阴霾暂时难以消散,整车厂正纷纷使出浑身解数来解决这一问题。

古惠南谈道:“今年以来,广汽埃安电动车的销量超过预期,现在产能不足,芯片、电池等核心零部件也一样面临短缺,我们现在对应芯片短缺的方法是,加强跟我们现在芯片供应商,特别是与大的品牌供应商签订战略合作协议,保持我们长期的合作关系,而现在埃安增长势头很好的,所以芯片厂也还是给了我们很多的照顾。还有,就是我们现在也加强了对现在芯片一些应用的开发,因为技术路线不同,可以做有很多的事情。”

广汽集团旗下广汽埃安等企业的芯片供应商主要有恩智浦、英飞凌和瑞萨电子等。之前芯片供应充足时,就是按正常的采购流程便可,而发现芯片供应紧张后,该集团派出一些核心高层人员亲自去洽谈或蹲守,在今年伊始对每一家芯片供应商进行逐一确认,然后把芯片的年度需求计划给到供应商,马上抢订全年的芯片。从一级供应商到二级代理商再到原厂,三个层面的高层,整车厂都要去攻关和争取。

韩国汽车工业协会运营委员长金骏奎认为,全球汽车芯片不足会持续到明年,从目前来看,尚没有更好的解决方案,尤其是汽车芯片从下单到生产的周期长达1年以上,存在投资的滞后性。

长期关注汽车行业的芥姜咨询首席顾问杨威接受第一财经记者采访时谈到,他此前在深圳接触过电子元器件的渠道,据他了解的情况,三星、东芝等纷纷转型服务高端客户,压缩了部分低端芯片的产能,而有些芯片是汽车与一些家电、电子产品共用的,芯片供应紧张后,深圳一些芯片代理商出现囤货、哄抬价格的现象。不仅是芯片,电池与芯片情况也有点类似,只不过芯片周期更长,产能建设要花更长时间。芯片供应链很长,所以更不容易管控,价格也更容易被炒高。

如今,国家已出手打压哄抬价格和囤货的现象,这对国内整车厂而言是一大利好,在一定程度上可以缓解芯片供应紧张以及稳定价格。与此同时,这次芯片荒也给中国汽车产业链敲响警钟,在发展智能汽车过程中,亟须加快自主研发芯片。

此外,上游代工厂商也在加大对汽车芯片的供应能力。“我们去年12月听说芯片出现短缺,今年1月,我们想方设法为车企挤出尽可能多的芯片。”台积电TSMC董事长刘德音此前在接受媒体采访时表示,可以在年中满足客户的最低要求。

不过,据媒体报道,台积电已通知客户,从8月开始,其为LCD驱动芯片供应商提供的12英寸晶圆制造服务将提价15%~20%,这将促使供应商提高终端客户的芯片报价。

一些国内芯片代理商也表示,近日从国际原厂获得的货量逐渐有所增多,芯片短缺压力稍有缓解,业内倒卖、哄抬价格的情况略有改善。

高盛分析师预计,汽车行业的芯片荒有望在今年年内缓解。该机构认为,芯片制造商将优先生产汽车芯片。从中期来看,去年年底芯片工厂订购新设备计划来提高产量,新产能将投入运营,芯片供应也会增加。考虑到新设备的交付周期大约为6~9个月,同时安装和测试需要1个月,新产能下线再需要2个月,由此可推测新增的产能将在2021年年底前后达产。从长远来看,各地建设的新工厂大约两年后投入运营,这将进一步提升全球芯片产能的供应。因此,全球芯片价格大幅上涨的局面预计在今年结束,但全球芯片市场吃紧局面会持续到2023年之前。

热点推荐

-

集采药品价格再“跳水” 抗癌药价格直接“腰斩”

-

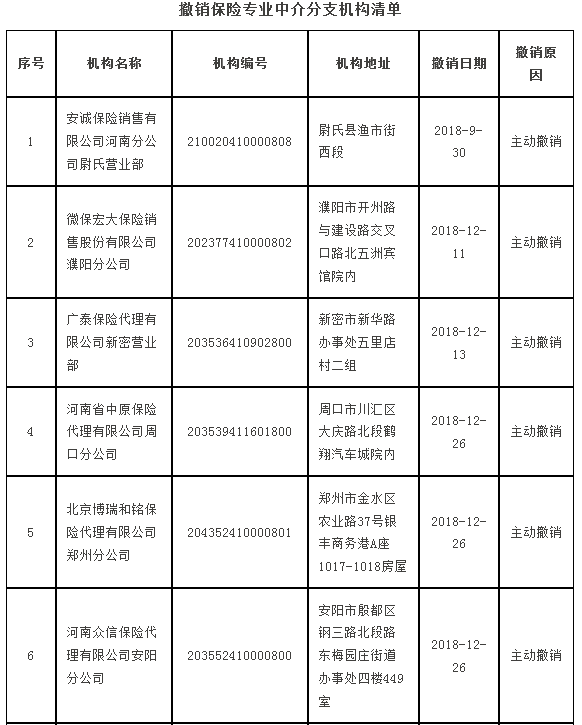

河南撤销10家保险中介 注销14家保险代理机构许可证

-

21个罕见病药品减征增值税 缺医少药难题能否改善?

-

腾讯的多事之秋 青少年模式成“救命稻草”?

-

食品饮料景气依旧需消化估值 无损商业模式

-

亿邦国际率先对华铁应急“开炮” 实则自身也难保

-

腾讯TME数字藏品官宣 采用腾讯云至信链技术

-

五菱年累销量破百万 宏光连续11个月位居车市场销冠

-

三星Galaxy A12 Nacho发布 6.5英寸LCD显示屏

-

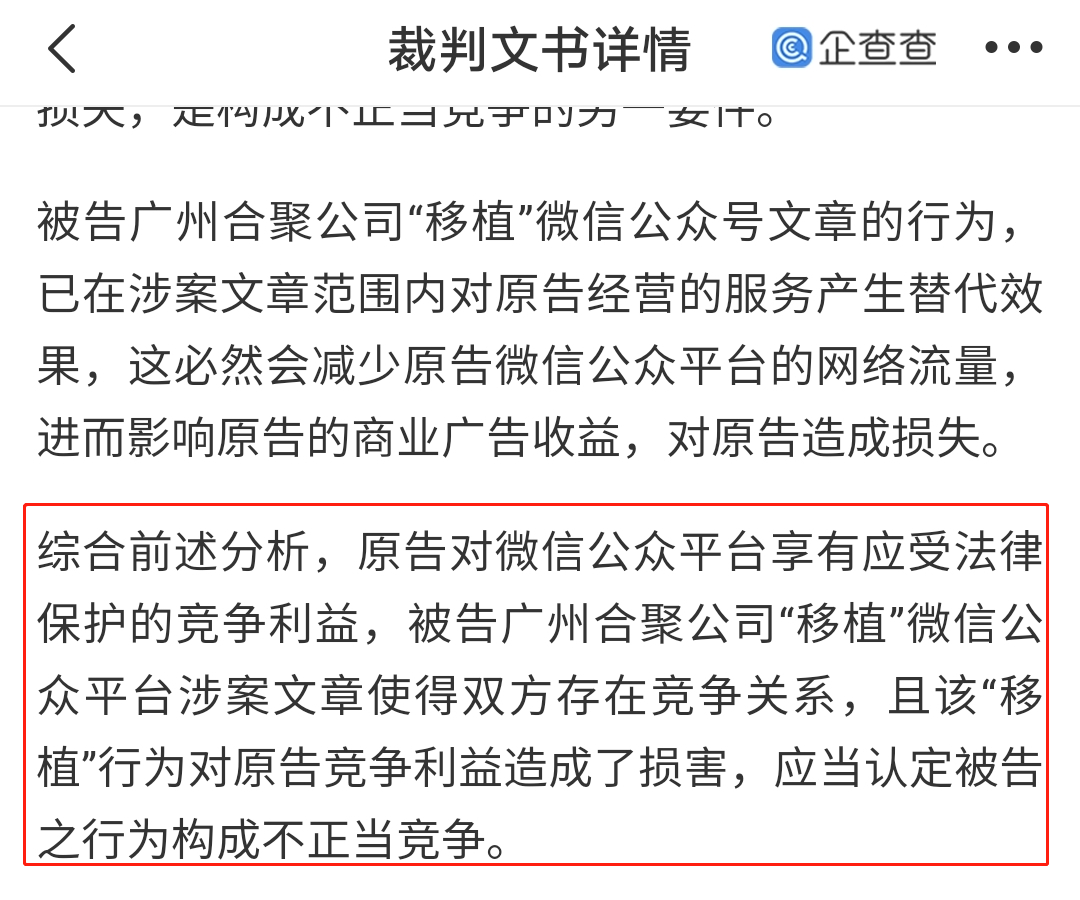

腾讯起诉“今日看点”获赔220万 涉及不正当竞争

-

小米平板5 Pro现身 650GPU配备6GB内存

-

浙江金华楼市捆绑销售车位 中海宏洋是“始作俑者”?

-

荣耀平板V7 Pro 搭载联发科迅鲲1300T芯片

-

杨超越发带、杨紫暴富耳环等 淘宝爆款成义乌饰品风向标

-

荣耀预热Magic 3 抗摔能力堪比“磐石之坚”

-

亚马逊对卖家的管控越来越严 普通卖家挣钱将越来越难

-

realme GT Flash真机配置曝光 E4 sAMOLED显示屏

-

因为疫情 2021世界5G大会宣布延期

-

iQOO8系列官宣 将采用骁龙888 Plus处理器

-

宁德时代发布第一代钠离子电池 能量密度将突破200Wh/kg

-

外卖平台要给骑手购买保险 美团市值蒸发4052亿

-

变现能力不强等 TikTok的中国商家静悄悄

-

互联网企业跌幅榜:微盟跌幅达74.51%

-

完善“三道红线”监管漏洞 建发房产等拿地金额超支

-

抖音发公告严打消费灾情行为 下架违规视频98条

-

联想YOGA 27 2021一体机配置表发布 搭载AMD锐龙5000

-

2022年高端笔记本电脑面板出货量市占有望达21.4%

-

汇源果汁迎来“重整” 谁会来“接盘”拯救汇源果汁?