多家银行下架理财转让业务 叫停后咋捡漏?

2021-08-12 08:08:18 来源: 重庆商报

收益走低的行情下,怎样挑到较高收益的产品?在不少银行的“理财转让专区”,吸引了大批投资者前来“捡漏”。不过,记者注意到,目前多家银行相继关停转让业务,曾备受热捧的“二手”理财产品正逐渐降温。

一度火热到拼手速“秒杀”

理财转让业务,即用户需要提前支取理财资金时,银行允许用户将理财产品转让给第三方,并为其提供相关的转让服务。

近年来,这种类似“跳蚤市场”的二级交易平台在投资市场走热。早在2018年,重庆商报·上游新闻曾报道,在理财收益走低的行情下,相对较高的收益率吸引了大批投资者来“捡漏”。

在设立的转让区,不仅有数千元的产品,也有百万元量级的产品。部分产品的转让方按照原有的预期收益率进行转让,也有一部分转让方对收益率进行了自我定价,在原有收益率上下调。

这种“转让者收益不损失,受让者获得高收益”的模式颇受追捧,部分银行的理财转让甚至还出现过拼手速“秒光”的情况。

“当时,客户在转让时大多会选择折价转让,这对于买方,性价比会比较高,有的收益率甚至可以超过5%,像这类产品一上架,很快就被抢光了。”一位股份银行理财经理对记者回忆说。

多家银行

下架理财转让业务

曾经的火热光景,如今却难再现。近段时间以来,多家银行陆续下架了理财转让业务。

比如,浦发银行发布公告称,因系统升级改造,停止理财产品转让业务,该行电子渠道原理财转让相关入口界面将同步下架。广发银行、民生银行、招商银行等早前也公告暂停了理财转让服务。

随着银行调整理财转让业务,“二手”理财市场热度也随之下降。记者查询发现,虽然目前几家银行的理财转让业务仍在继续,但能挑选的产品已经寥寥无几。

在分析人士看来,主要是随着银行理财持续转型,净值型理财产品规模占比大幅提升。同时,在去刚兑趋势下,理财产品转让业务存在的隐患也受到关注。

融360大数据研究院分析师刘银平认为,随着资管新规过渡期临近结束,净值型理财产品将成为市场主流。不同于收益像过去一成不变,净值型产品收益率取决于底层资产的真实价格,不仅会出现波动甚至极端可能还会不保证本金,转让定价存在难度,不再适用于转让服务,预计未来或有更多银行停止理财产品转让服务。

大额存单转让业务扎堆上线

以后,还有“捡漏”的机会吗?记者注意到,和理财转让业务关停形成鲜明对比的是,几乎同一时期,多家国有银行、股份银行宣布上线大额存单线上转让功能。

在产品宣传单中,有银行介绍“大额存单产品持有方通过大额存单的转让,可以减少提前支取的利息损失,实现资金灵活变现;购买方则获得了更多产品选择的机会,可以买到存期短、收益好的产品”。

那么,对于投资者,可转让大额存单如何实现盈利?

业内人士给记者算了笔账,A持有一笔100万元的可转让大额存单,存期3年,利率3.85%,持有刚好一年。若急需资金,A发起存单转让,转让利率设为3.25%,让利0.6%,B当天买入A出让的大额存单。那么A可获得利息收益:100万元×3.25%=32500元,比提前支取多收益29000元。这时B再持有2年期即可获得全额到期利息:100万元×3.85%×3=115500元。扣减先支付A的转让利息32500元,实利收益83000元,年化利率4.019%,仍高于现售产品。

目前,监管对大额存单、理财业务的相关政策不断完善,银行已“下架”理财转让业务,大额存单转让业务是否也会受影响?

对此,中国(香港)金融衍生品投资研究院院长王红英分析认为,大额存单和银行理财转让模式有本质的不同,银行理财产品本身是不保本的,在转让的过程当中会出现一定的风险,甚至是本金的风险,但是大额存单本身属于信用较好的固定收益产品,转让应该不会有更多的限制。

从以往收益来看,大额存单产品相对较好,在目前利率水平持续相对低位的状态下,建议投资者在大额产品存续期间不要转让,除非有急用资金的需求。同时市场也要警惕大额存单频繁转让、投机性买卖的可能性。(重庆商报-上游新闻记者 郭欣欣)

热点推荐

-

银行理财产品为何提前“退场”?年化收益率不达预期

-

叫停电商补税,实质是“放水养鱼” 减轻企业经营负担

-

“美式傲慢”激起公愤 “叫停”特斯拉刻不容缓

-

泛海统联赴科创板 为国内MIM企业前十

-

晋控煤业两连板 盘江股份、潞安环能等多股涨停

-

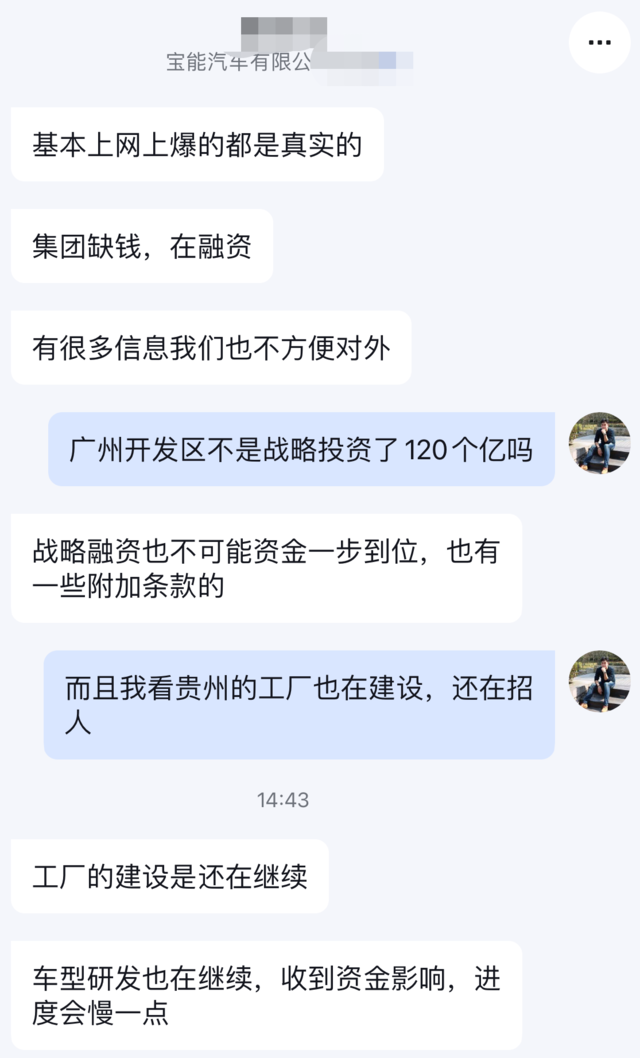

宝能汽车:一边持续不断烧钱 一边融资遇到困难

-

缺乏事实和法律依据 字节诉争头条商标二审被驳回

-

富士康子公司注册资本增至32.4亿元 增幅超110%

-

贷款4亿赖掉2.8亿?亿邦国际和华铁应急孰是孰非?

-

房地产板块底部信号渐现 金地集团增速持续领先

-

时代装饰再度IPO 近半募资用于补流合理性存疑

-

小鹏汽车申请继续冻结联动天翼超3900万财产 是怎么回事?

-

腾讯的多事之秋 青少年模式成“救命稻草”?

-

食品饮料景气依旧需消化估值 无损商业模式

-

亿邦国际率先对华铁应急“开炮” 实则自身也难保

-

腾讯TME数字藏品官宣 采用腾讯云至信链技术

-

五菱年累销量破百万 宏光连续11个月位居车市场销冠

-

三星Galaxy A12 Nacho发布 6.5英寸LCD显示屏

-

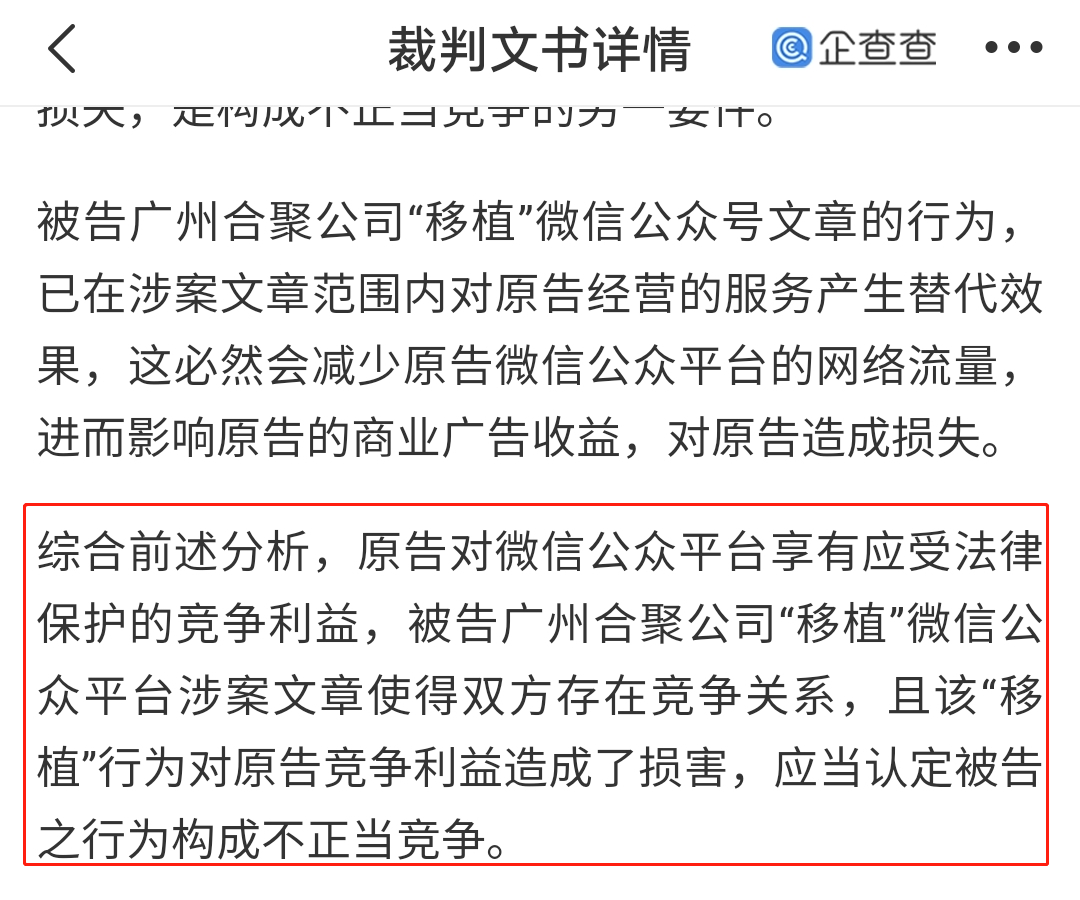

腾讯起诉“今日看点”获赔220万 涉及不正当竞争

-

小米平板5 Pro现身 650GPU配备6GB内存

-

浙江金华楼市捆绑销售车位 中海宏洋是“始作俑者”?

-

荣耀平板V7 Pro 搭载联发科迅鲲1300T芯片

-

杨超越发带、杨紫暴富耳环等 淘宝爆款成义乌饰品风向标

-

荣耀预热Magic 3 抗摔能力堪比“磐石之坚”

-

亚马逊对卖家的管控越来越严 普通卖家挣钱将越来越难

-

realme GT Flash真机配置曝光 E4 sAMOLED显示屏

-

因为疫情 2021世界5G大会宣布延期

-

iQOO8系列官宣 将采用骁龙888 Plus处理器