房地产板块底部信号渐现 金地集团增速持续领先

2021-08-11 14:01:01 来源: 金融投资报

前期利空释放较为充分,房地产板块底部信号渐现。板块进入布局期,建议波动中把握底部介入机会。中金公司分析师张宇指出,政策端收紧及利润率走弱等利空因素的释放已较为充分,当前第二批集中土拍利润率已有企稳回升迹象,基本面降速趋势下房价上涨压力有所缓释。虽然短期或仍有部分城市加码调控、中报业绩增速偏弱等风险扰动,但考虑到板块估值和仓位均已达历史新低,对地产板块不宜继续趋势性悲观看空,而应开始关注积极因素的边际显化,地产股或将随之迎来一波反弹行情。地产板块可能已进入底部布局期,建议重点把握财务、土储、周转“均好型”龙头的布局机会。

在经过长时间回调后,房地产板块中龙头公司已开始有增持动作。招商证券分析师赵可表示,无论如何,接下来如果房企敢于增持、设置股权激励、回购注销或稳定增加分红,大概率能证明其现金流创造能力和增长能力。从当前基本面观察,全局销售增速或回落,两年复合增长6月份回落但7月回升。展望下半年,造血能力强的房企在经营上的主动性应该会得以展现,无论如何,买板块依旧买的是“好公司”的阿尔法,而不再是博弈放松的贝塔, 推荐“造血能力”强的高质量周转公司万科A、保利地产等;增长边际改善的金地集团;精选现金流结构改善的的弹性品种中南建设、金科股份;资源型公司或现金流预期改善型标的华侨城 A 等。同时,趋势性配置房地产产业链和生态链的各个环节。

万科A(000002)销售同比增长

公司发布2021年7月经营情况公告,7月单月实现销售面积307.1万平方米,合同销售金额515.4亿元。天风证券指出,公司2021年1-7月累计销售金额4059.8亿元,同比去年增长7.0%;销售面积2498.8万平方米,同比增长1.13%。公司单月销售均价同比增长,1-7月累计销售量价齐升。考虑到三季度推货有望继续加大力度,公司销售业绩可期。其中,7月的地售比为45.19%,1-7月地售比为44.64%,较去年前7月的41.74%和今年上半年的44.60%都有所提升。今年2月以来累计地售比保持在40%以上,表明公司补货区域和销售区域基本保持一致。公司累计销售额同比增长,看好本年度推货及销售。

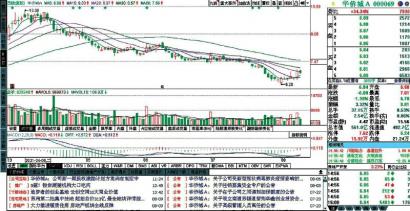

金地集团(600383)增速持续领先

公司发布2021年7月份销售及新增项目简报,累计销售增长54%,增速持续领先行业。公司前7月全口径销售金额在行业中排名第8名,较去年全年提升了5个名次,销售增速在 TOP40房企中排名第7位。公司目前 已 完 成 全 年 目 标 的67.3%,随着下半年推货量增加,全年有望实现2800亿目标。国盛证券指出,公司前7月拿地金额在一线、二线和三线城市占比分别为39.65%、23.78%、36.57%,较 2020 年 分 别 增 长6%、-11.8%、5.8%。前7月公司主要集中发力在北京、上海和广州三个一线城市,以及金华、温州两个三线城市,这五个城市拿地金额总计占比近60%。同时今年也新进入了阜阳、泉州等地级市,说明公司在深耕一二线的同时也在重点城市群进行适当下沉。

金科股份(000656)业绩确定性高

公司截至2020年末已进驻全国23个省(市),合计总可售面积超7100万方,覆盖当期销售面积倍数达3.2倍,可售资源充裕。公司一二线城市拿地面积占比较上年同期提升20%至50.5%,土储质量提升利于公司盈利企稳。光大证券指出,公司未来业绩可兑现性较高,原因包括公司2020年合同负债1346亿元,覆盖2020年营业收入1.5倍;2020年受疫情影响的延期竣工项目将迎来集中结算期。2021年公司计划竣工面积达2600万平方米,同比增加30%;2019年后公司拿地能级的回升或带来结算均价提高。公司全国化布局稳步推进,业绩稳健增长,区域深耕优势明显,品牌溢价较强,积极挖掘代建和城市更新等新的利润增长点,为“三道红线”绿档企业,财务指标改善明显。

保利地产(600048)经营相对稳健

公司实控人保利集团开始出手增持公司股份,并披露后续6个月内拟持续增持公司股份,累计增持比例不超过公司总股本2%。公司董事长、总经理刘平及全体高级管理人员同时计划未来6个月内增持公司股份。实控人和高管拟增持公司股份,显示对未来发展的信心。兴业证券指出,2021年公司实现营业总收入901.09亿元,同比增长22.25%;实现归母净利润102.98亿元,同比增长1.72%,业绩平稳增长。上半年公司保持一定拿地力度,累计拿地金额962.8 亿 元 ,拿 地 总 建 面1650.6万方,拿地均价5833元/平方米,拿地金额占销售金额比重为33.8%。公司整体经营相对稳健,同时三道红线持续达标,融资优势较好。

中南建设(000961)全年销售可期

公司7月单月实现销售面积128.9万平方米,同比增长5.1%;合同销售金额176.7亿元,同比减少0.8%。2021年1-7月累计实现合同销售面积919万平方米,同比增长25.6%;累计销售金额 1266.5 亿元,同比增长27.7%。整体来看,公司单月销售均价略有降低,1-7月累计销售金额、面积保持双位数增长:公司今年销售目标 2500 亿元,已完成50.66%,随着下半年推货力度有望加大,全年销售可期。天风证券指出,2021年7月新增项目楼面价为10134元/平方米,较上月6382元/平方米有所提升。7月地售比为73.93%,较6月地售比45.87%提升幅度大。公司累计销售金额、面积保持双位数增长,销售目标有望达成。

华侨城A(000069)回购实施激励

公司一季度受益于地产结算和文旅业务的双双复苏,营收同比增长25.4%至85.5亿。表外合作项目结算推升投资净收益至0.6亿,较去年同期的-0.6亿显著改善。一季度销售商品、提供劳务收到的现金同比增长80.9%至221.4亿,带动期末表内已售未结较2020年末增长12.1%至992.7亿,对2020全年营收的覆盖率达121%。华泰证券指出,2020年3月至2021年3月公司公开市场斥资10.41亿元回购,回购股份将用于实施公司股权激励计划,进一步完善治理结构和激励机制。此外公司“十四五”提出全面建设世界一流企业、数字大脑、生态联盟。我们持续看好文旅+城镇化模式的长周期价值。

热点推荐

-

政策力挺“房住不炒” “平稳”仍是房地产市场关键词

-

房地产努力填补资金链缺口 以价换量维系现金流

-

房地产业的“后疫情时代”:龙头房企销售回暖

-

房地产板块底部信号渐现 金地集团增速持续领先

-

时代装饰再度IPO 近半募资用于补流合理性存疑

-

小鹏汽车申请继续冻结联动天翼超3900万财产 是怎么回事?

-

腾讯的多事之秋 青少年模式成“救命稻草”?

-

食品饮料景气依旧需消化估值 无损商业模式

-

亿邦国际率先对华铁应急“开炮” 实则自身也难保

-

腾讯TME数字藏品官宣 采用腾讯云至信链技术

-

五菱年累销量破百万 宏光连续11个月位居车市场销冠

-

三星Galaxy A12 Nacho发布 6.5英寸LCD显示屏

-

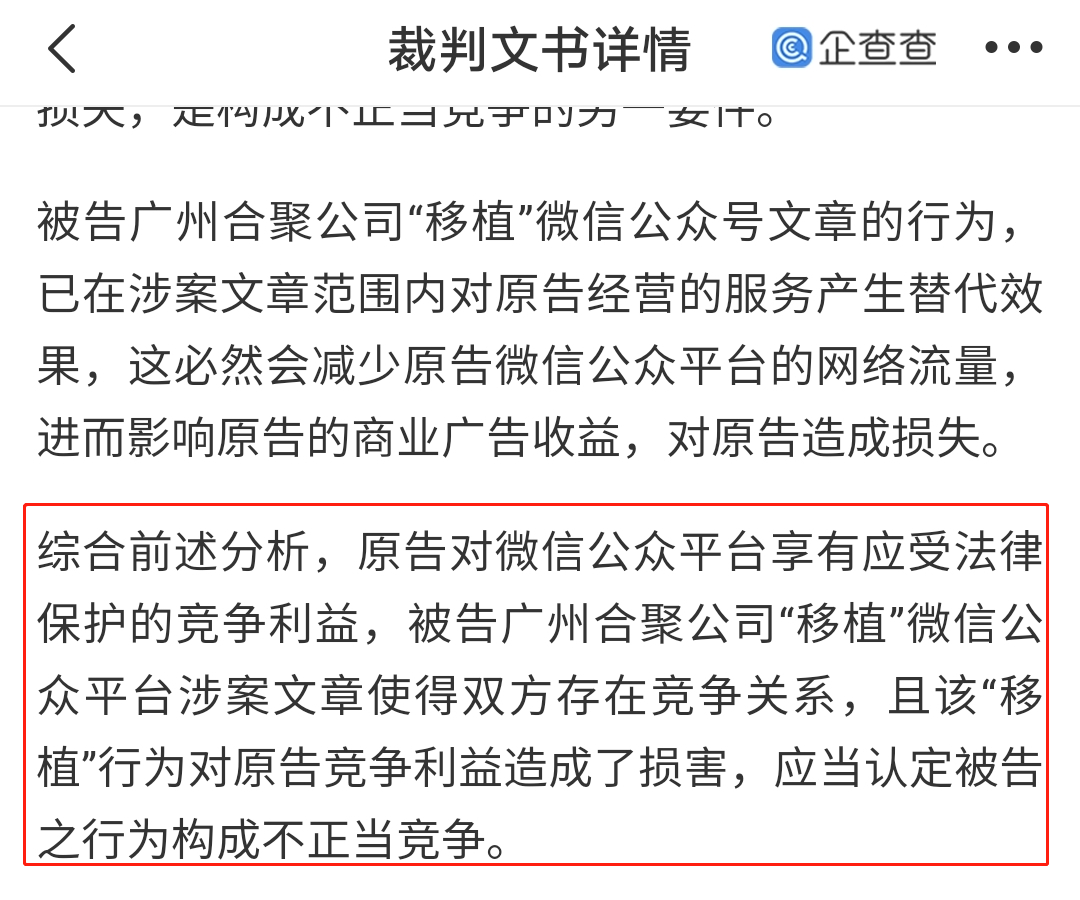

腾讯起诉“今日看点”获赔220万 涉及不正当竞争

-

小米平板5 Pro现身 650GPU配备6GB内存

-

浙江金华楼市捆绑销售车位 中海宏洋是“始作俑者”?

-

荣耀平板V7 Pro 搭载联发科迅鲲1300T芯片

-

杨超越发带、杨紫暴富耳环等 淘宝爆款成义乌饰品风向标

-

荣耀预热Magic 3 抗摔能力堪比“磐石之坚”

-

亚马逊对卖家的管控越来越严 普通卖家挣钱将越来越难

-

realme GT Flash真机配置曝光 E4 sAMOLED显示屏

-

因为疫情 2021世界5G大会宣布延期

-

iQOO8系列官宣 将采用骁龙888 Plus处理器

-

宁德时代发布第一代钠离子电池 能量密度将突破200Wh/kg

-

外卖平台要给骑手购买保险 美团市值蒸发4052亿

-

变现能力不强等 TikTok的中国商家静悄悄

-

互联网企业跌幅榜:微盟跌幅达74.51%

-

完善“三道红线”监管漏洞 建发房产等拿地金额超支

-

抖音发公告严打消费灾情行为 下架违规视频98条