东阿阿胶实现经营业绩反转 研发费用连续两年半下降

2021-08-25 16:09:58 来源: 长江商报

百年老字号企业东阿阿胶(000423.SZ)终于扭亏为盈了。

半年报显示,今年上半年,东阿阿胶经营业绩大幅增长。其中,营业收入16.87亿元,同比增逾50%,归属于上市公司股东净利润(简称净利润)1.50亿元,同比增长超过2倍。扣除非经常性损益的净利润(简称扣非净利润)1.08亿元,也实现了倍增。

2019年,受市场竞争加剧、主动去库存等因素影响,东阿阿胶出现有史以来的首次年度亏损。2020年,受疫情影响,上半年陷入亏损。

长江商报记者发现,今年上半年,东阿阿胶成功实现扭亏为盈,与聚焦阿胶主业有关,也与加大营销推广力度有关,更与其压缩费用有关联。

数据显示,上半年,公司营销费用(含广告费、市场推广费)3.68亿元,较去年同期增加2.30亿元。与之对应的是,公司研发费用再度压缩。

大幅增加营销费用,持续压缩研发费用,东阿阿胶的经营业绩高增长能持续吗?

高强度营销下净利倍增

东阿阿胶实现经营业绩反转,进入正增长轨道。

半年报显示,今年上半年,东阿阿胶实现营业收入16.87亿元,去年同期为10.95亿元,同比增加5.92亿元,增幅为54.01%。净利润为1.50亿元,去年上半年为亏损0.84亿元,同比实现扭亏为盈,增幅为278.10%。扣非净利润为1.08亿元,去年同期也为亏损,亏损金额为1.05亿元,同比增长202.59%。

分季度看,今年一二季度,公司实现的营业收入分别为7.33亿元、9.53亿元,同比增长67.56%、44.99%,对应的净利润为0.62亿元、0.88亿元,同比增长173.51%、57804.04%。扣非净利润为0.45亿元、0.63亿元,同比增长147.60%、652.99%。连续两个季度的扣非净利润均实现了扭亏为盈,可见主营业务盈利能力逐渐恢复。

与净利润相关的经营现金流,今年上半年为20.33亿元,去年同期为3.60亿元,同比增长463.98%。

东阿阿胶主要从事阿胶及阿胶系列产品的研发、生产和销售。今年上半年,公司93.17%的营业收入来自医药工业,4.8%的收入来自毛驴养殖及贸易,2.03%的收入来自其他行业。按产品划分,86.14%的收入来自阿胶及系列产品,7.03%的收入来自其他药品及保健品。

阿胶及系列产品的收入为14.5亿元,同比增长了87.03%,超过综合营业收入增速。其他药品及保健品的收入为1.2亿元,同比增长了37.68%,低于综合营业收入增速。毛驴养殖及销售收入同比减少了56.54%。

对比这些数据发现,东阿阿胶似乎更加聚焦阿胶主业。

阿胶及系列产品收入大幅增长,可能与营销投入大幅增长有关。

今年上半年,东阿阿胶的销售费用5.45亿元,较去年同期的3.12亿元增加2.33亿元。销售费用的增加,基本上全部是营销费用增加导致。其中,广告费0.31亿元、市场推广费3.37亿元,合计为3.68亿元。去年同期,这两项费用合计为1.38亿元。由此可见,今年上半年的营销费用较去年同期整整增加了2.30亿元,增幅为66.67%,明显超过当期营业收入增速。

或许可以说,东阿阿胶是借助大举营销推广,实现阿胶及系列产品实现大幅恢复性增长。

加大营销推广力度无可厚非,但靠大规模增加营销投入方式,能否实现营业收入持续快速增长,值得考虑。

降费保业绩难持续

经营业绩反转实现了大幅增长,压缩费用也是重要因素。

今年上半年,在营业收入同比增长54.01%的背景下,除了销售费用增速超过营业收入外,管理费用等增速均低于营业收入。

上半年,东阿阿胶的销售费用为5.45亿元,同比增幅约为74.68%。管理费用1.62亿元,仅比上年同期的1.42亿元,同比增加0.20亿元,增幅为14.08%。公司财务费用为-1346.02万元,去年同期为478.57万元,同比减少了381.26%,主要是当期利息收入增加及利息支出减少所致。

研发费用,东阿阿胶一直在压缩。今年上半年,其研发费用为0.58亿元,去年同期为0.72亿元,同比下降约19.44%。2019年同期,其研发费用为1.13亿元,今年上半年较其接近减半。

其实,不只是今年上半年,2020年,公司的费用减少也较明显。

2020年,东阿阿胶的销售费用、管理费用、财务费用分别为8.38亿元、3.93亿元、-0.14亿元,2019年对应的分别为13.27亿元、2.94亿元、0.38亿元。对比发现,或受疫情等因素影响,公司销售费用大幅压缩了4.89亿元,幅度为36.85%。2020年的财务费用较上年减少约0.52亿元,同比下降了136.02%。

同样,2020年的研发费用为1.54亿元,上年为2.05亿元,同比减少0.51亿元,减少幅度为25.20%。2018年,公司的研发费用为2.41亿元,2019年较其减少了0.36亿元,减少幅度为14.71%。

上述数据显示,2018年以来,东阿阿胶的研发费用已经连续两年半压缩。

不仅仅是研发投入在减少,研发人员也在裁减。2019年底,东阿阿胶的研发人员数量为432人,占员工总数的比例为8.72%。2020年底,其研发人员裁减至378人,同比减少54人,减少幅度为12.50%。当期,研发人员占员工总数的比重为8.38%,这一比例与上年相比也有所降低。

回望过去,今年上半年,东阿阿胶实现的净利润1.50亿元、扣非净利润1.08亿元,尚不及2019年同期水平。2019年上半年,公司实现的净利润、扣非净利润分别为1.93亿元、1.44亿元,同比分别下降77.62%、81.55%。

再往前追溯,2009年上半年,东阿阿胶实现的净利润、扣非净利润分别为1.59亿元、1.58亿元。这意味着,今年上半年,公司的盈利能力尚不及12年前的2009年上半年。

在这种情况下,东阿阿胶大举增加营销投入、不断降低研发费用的做法,是否合理,值得怀疑。

热点推荐

-

定了!国资委确定央企经营目标:2019年度净利润比上年增长9%

-

饿死、大量暴毙 獐子岛经营萧条 四育苗场已失其三

-

拼多多无证经营支付踩雷区 回应:正积极整改

-

东阿阿胶实现经营业绩反转 研发费用连续两年半下降

-

在“热”钱面前多点“冷”思考 资本“蘸酱”别冲动

-

有色金属板块继续走强 罗平锌电(002114)涨逾6%

-

数控机床年均需求在1000亿元以上 市场前景巨大

-

孩子不应成为资本工具 天府少年团谁在幕后操盘?

-

摩托罗拉发布新机 谁会是下一个全球第一?

-

大消费概念股早盘走强 融捷健康涨幅超过4%

-

稀土永磁板块拉升走高 正海磁材(300224)涨逾7%

-

国产芯片板块持续走高 必创科技涨幅超过5%

-

字节跳动投资成立科技新公司 注册资本100万元

-

特斯拉上调电动汽车预订订金 电动皮卡Cybertruck不变

-

医美概念股早盘持续下行 冠昊生物跌幅超过4%

-

国光电气今日申购 发行价格为51.44元/股

-

光伏产业龙头股票有哪些?亚玛顿、阳光电源等

-

中航系股票有哪些?招商积余、中航三鑫等

-

电子烟“疯跑”前路晦涩难明 加盟商成回笼资金的工具

-

教育股早盘大幅反弹 三盛教育涨幅超过4%

-

固态电池板块午后领涨 赣锋锂业股价大涨超过6%

-

水务概念股午后走弱 深水海纳大跌超过5%

-

敏实集团:存货变化或能印证采购数据之异常

-

有“锂”走遍天下?*ST德新并购存瑕疵致财顾被罚

-

“剧本杀”行业市场规模将增至170.2亿元 迎来红利期?

-

通用航空概念股午后大涨 中直股份大涨超过9%

-

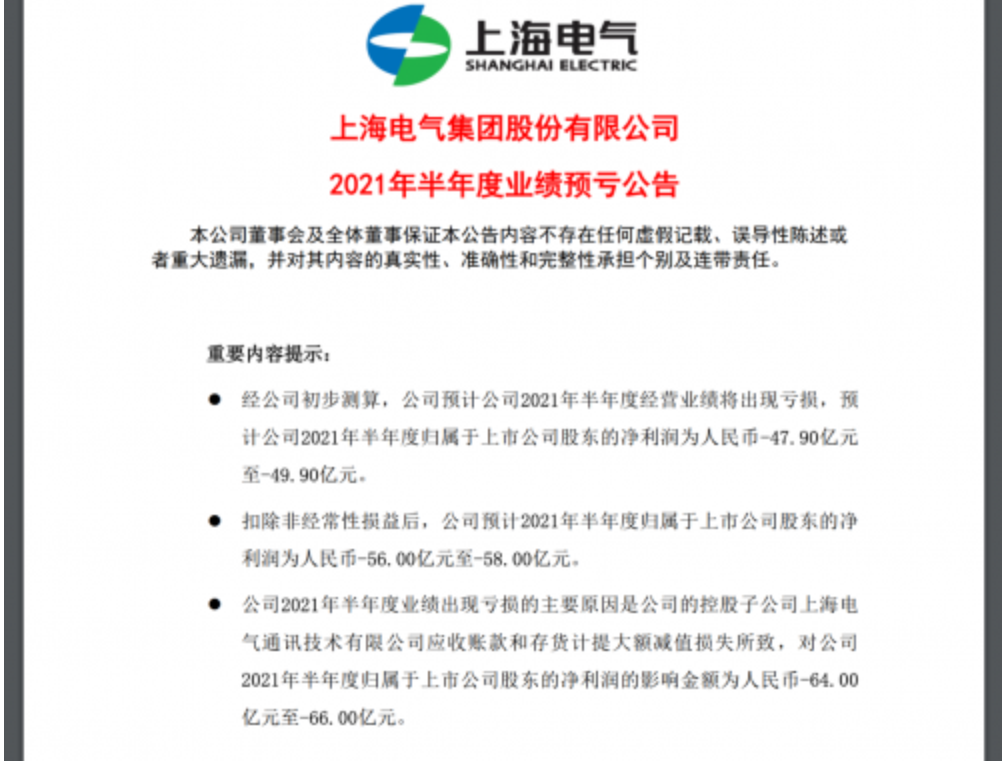

存货计提大额减值等 上海电气半年预亏近50亿

-

北京诚泉什么来头?LEGACY课程是如何运作的?