望变电气拟上市 巨额应收下逾4亿采购来源不明

2021-08-30 16:26:31 来源: 证券市场红周刊

在望变电气营业收入增速放缓的背后,不仅产品质量堪忧,且居高不下的应收账款也在一定程度上给公司的资金面带来压力。此外,在采购方面,公司还有数亿元采购缺乏支出依据。

经过新三板数年的摸爬滚打,重庆望变电气(集团)股份有限公司(以下简称“望变电气”)于今年7月份首次公布招股说明书,拟在上海证券交易所上市。此次IPO,公司拟发行不超过人民币普通股8329.19万股,募集资金8.55亿元,用于部分产品的生产基地建设、补充流动资金等项目。

作为一家生产型企业,望变电气主要经营输配电及控制设备和取向硅钢两大类产品。其中输配电及控制设备主要包括电力变压器、箱式变电站、成套电气设备,多用于农、工、商业及居民用电;取向硅钢则主要包含一般取向硅钢(CGO)和高磁感取向硅钢(HiB),是生产变压器及各类电机所需的主要原材料之一。

从经营情况来看,望变电气2018年至2020年(报告期)实现的营业收入分别为8.93亿元、11.08亿元和12.98亿元,其中2019年和2020年,营业收入分别同比增长了24.09%和17.16%,增幅有所放缓。《红周刊》记者在研究后发现,在望变电气营业收入增速放缓的背后,不仅产品质量堪忧,且因销售客户多为大型国有企业,也导致公司的应收账款居高不下,这在一定程度上给公司的资金面带来压力。此外,在采购方面,公司还有数亿元采购缺乏支出依据。

产品质量堪忧

俗话说“质量是企业的生命”,对于一家生产型企业来说,只有拥有高质量的产品才能保障企业长盛不衰,而对此,望变电气在招股书中也表示,公司建立了较为完善的质量管理体系,在原材料采购、生产过程、安装调试等各个环节都实施了严格的质量控制,以确保产品质量和可靠性。并且表示其主要产品的设计、开发、生产、销售及售后服务符合GB/T19001-2016/ISO9001:2015质量管理标准,并通过质量管理体系认证。然而令人不解的是,公司的主营产品竟然有多次因产品质量问题被客户暂停了中标资格。

招股书披露,望变电气的输配电及控制设备产品以直销模式为主,其主要通过参与招投标、竞争性谈判等方式独立获取订单,其服务的客户主要包括国家电网公司及其附属公司、南方电网公司及其附属公司、地方电网及其附属企业及其他国有企业等。因此其能否参与招投标对其经营来说是十分重要的。

然而在2018年,望变电气却因提供给巴中公司10kV配电变压器空载损耗、负载损耗、短路承受能力等指标检测不合格,被国网四川省电力公司暂停了4个月的投标资格。无疑,这一情况对业务的开展产生了一定的负面影响。

其实,这并不是公司第一次因为产品质量问题被限制投标了,早在2016年,国家电网电子商务平台发布的《国网江西省电力公司关于供应商不良行为处理情况的通报(2016年10月)》显示,在抽检过程中,重庆望变电气(集团)股份有限公司的变压器温升试验的试验结果不符合检测依据标准和技术服务合同的要求,高压绕组温升66.6,高于65的标准,属于不合格产品,因此其被暂停2016年10月8日至2016年12月8日在江西公司变压器物资品类的中标资格。

然而,屡因产品质量问题被“禁标”的情况并没有引起望变电气的重视。2020年5~6月,其10kV及以下变电成套设备又出现了抽检不合格的情况,且处理期内再次出现一般质量问题,导致公司再次被国网湖南省电力有限公司暂停中标资格12个月。

望变电气在招股书中表示,“公司被限制中标资格后,已及时分析问题并采取了一系列整改措施。组织管理人员及技术人员集中讨论并进行技术分析,查找导致产品质量问题的原因和环节,整改内部控制缺陷,加强过程管理,优化产品设计方案,提升产品质量。”然而,其虽然一再表示公司拥有完善的质量管理体系,产品符合质量管理标准,出了问题后也在不断整改,但是产品质量问题却还是一而再、再而三的发生。

被国网湖南省电力有限公司暂停中标资格,并不是望变电气最后一次因产品质量问题被“禁标”,根据国家电网电子商务平台2021年8月20日发布的《国网新疆电力有限公司关于供应商不良行为处理情况的通报(2021年8月)》,望变电气赫然又在被处罚供应商之列。原因是其提供给国网昌吉、乌鲁木齐公司的10(20)kV配变于2020年9月发生质量问题。根据2020年5月份国家电网有限公司新修订的《国家电网有限公司供应商不良行为处理管理细则》的相关规定,望变电气又被暂停中标资格12个月:2020年11月24日~2021年11月23日期间,被暂停投标资格。

对于产品质量问题的重要性,望变电气是了然于胸的,其在招股书中也曾表示,如果公司未来生产工艺及产品质量控制出现纰漏,因产品质量不合格或出现质量缺陷而导致电网故障或客户设备损坏,将会影响公司在市场中的影响力和竞争力,对公司的品牌和业务拓展带来不利影响。然而知道归知道,质量问题是屡改屡犯,如此情况实在令人担忧。

有巨额应收账款压力

除了堪忧的产品质量问题外,困扰望变电气的另一大问题则是其应收账款。

在前文中我们也曾提到,望变电气主要经营输配电及控制设备和取向硅钢两大类产品,其中输配电及控制设备类产品服务的客户主要包括国家电网公司及其附属公司、南方电网公司及其附属公司、地方电网及其附属企业及其他国有企业等。此类客户多是大型国有企业,本身审批流程相对较多,因此导致望变电气的应收账款回款周期相当的长。

其另一大类产品取向硅钢是生产变压器及各类电机所需的主要原材料,此类产品的下游客户很多是与其第一类业务相似的企业,而这些企业的下游客户同样也有很多是电网相关公司,回款周期同样比较长,也在间接地影响了望变电气的回款速度。

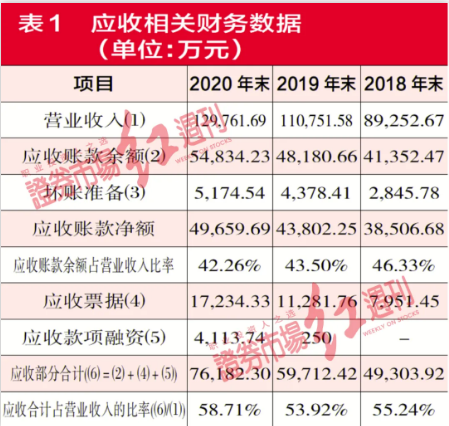

招股书披露,报告期各期末,望变电气的应收账款余额分别高达 41352.47万元、48180.66万元和54834.23万元,占其营业收入的比例分别达到46.33%、43.50%和43.50%,这意味着,公司每年的营业收入中有四成是形成应收账款而无法回收的。

四成收入无法及时收回,这对于一家生产型企业来说是相当严重的,然而这还只是表面现象,因为这并不代表着其它的六成收入能够形成现金收回来,因为望变电气还存在大量的应收票据和应收款项融资。虽然应收票据和应收款项融资更易于变现,但仍需要企业付出更高的成本,而这在一定程度上对企业利润有影响。报告期内,望变电气实际形成的应收款项部分合计分别高达4.93亿元、5.97亿元和7.62亿元,占当期营业收入的比例均超过五成。其中,2019年和2020年的应收部分的合计金额分别同比增长了21.11%和27.58%,增速相当快。

因大量应收账款的存在,也直接导致望变电气每年不得不大量计提坏账准备,正如表1所示,报告期内仅坏账计提金额每年就有数千万元,在一定程度上蚕食了企业利润。

其实,巨额应收账款的存在,影响最大的还是企业流动性。因大笔资金无法收回,导致望变电气不得不大幅举债维持经营。据招股书披露的数据,截至2020年末,公司账户上的短期借款虽然有大幅减少,但仍有3060万元,而长期借款则有1.7亿元,仅这两项有息负债就超过了2亿元。

与此同时,公司账户上的货币资金仅有1.45亿元,而这其中还有近4600万元为公司日常经营所需开具履约保函、银行承兑汇票、信用证等存入的保证金,无法随时支取使用,短期可随时使用的资金仅有1亿元左右。如此情况下,一旦公司债务集中到期,或者经营急需大笔资金,则其资金链就相当紧张了,而这也是为什么本次募集资金项目中,有2亿元是用于补充流动资金的原因所在。

大量有息负债的存在,也导致望变电气利息费用居高不下,报告期内始终保持在1400万元以上。

总之,应收账款的居高不下对于望变电气的影响着实是很大的,不仅有坏账风险,且还因资金面紧张提升了自己融资需求,负债的增加所带来的利息支出,同样在一定程度上蚕食了公司利润。

数亿元采购缺乏支出依据

除了上述问题外,望变电气的采购数据其实也是有问题的。

招股书披露,望变电气采购的原材料主要包括取向硅钢原料卷、铜材、元器件、钢材、取向硅钢成品卷及铁心等,报告期内,采购的上述原材料的合计金额分别为4.32亿元、5.1亿元和6.71亿元,占当年采购总额的比例分别为65.62%、68.44%和71.17%。由此数据不难推算出,报告期内的采购总额分别为6.58亿元、7.45亿元和9.43亿元。

以2020年数据为例,既然公司当年的采购总额有9.43亿元,那么就需要企业有相应的支出,因此,理论上其当年支出的经营性现金与形成的经营性负债应当与该金额差不多。

在实际支出的经营性现金上,公司当年“购买商品、接受劳务支付的现金”为6.25亿元,而预付款项当年的新增金额为5198万元,剔除这部分后,其为当年的经营性采购支出的现金为5.73亿元。由于该金额为包含增值税的支出金额,因此还需要剔除掉增值税部分。2020年,原材料采购所使用的增值税税率为13%,按照前述9.43亿元的采购总额计算,则公司当年采购所需增值税约为1.23亿元。剔除这部分增值税后,当年为采购支出的现金约为4.51亿元。

在经营性负债方面,根据招股书披露的数据,2020年应付账款和应付票据期末金额合计较期初新增了5175万元。

然而,综合当年采购支出的现金和形成的负债,合计规模仅为5.02亿元,相比9.43亿元的采购总额还相差了4.41亿元。那么,这4.41亿元的采购支出缺口,望变电气又是靠什么支付的?

在招股书中,公司披露了自己在2020年期末还存在1.56亿元票据背书未终止确认的情况,对此项,招股书中并没有予以详细解释。我们假设该部分全部为背书采购原材料,可即使是剔除了这部分支付项目后,公司仍存在2.85亿元支出缺口。

此外,若按照同样的逻辑计算其2019年采购数据,在剔除掉当年1.09亿元期末背书未终止确认的应收票据后,公司也存在1.8亿元的经营性采购缺乏相应的支出依据。在报告期内的两年中,公司合计有4.65亿元的采购缺乏相应的支出依据,很显然,采购方面的数据真实性是很令人怀疑了,需要公司给出合理的解释。

热点推荐

-

望变电气拟上市 巨额应收下逾4亿采购来源不明

-

白酒概念股早盘跌幅居前 伊力特(600197)跌幅超过3%

-

中国啤酒销量将进入微增时代 2025年产量将达3800万千升

-

拉面说叉烧豚骨拉面19.9元 高端速食面增加生活仪式感

-

中概股抄底进行时 木头姐加仓拼多多买入京东

-

数万人被裁员 万亿教培机构迷茫中转型

-

“两送一防” 山西护航晋商高质量“出海”

-

贵人鸟逆袭了 大赚3.8亿扭亏为盈

-

鸿星尔克耐克都是卖鞋 差距咋那么大呢?

-

制冷剂概念股异动走强 国新文化涨幅超过3%

-

十大重仓股均押宝港股市场 广发等沪港深基金业绩不佳

-

煤炭股早盘持续走强 山西焦化(600740)涨逾6%

-

工业母机板块异动拉升 国盛智科涨幅超过8%

-

秦川物联上半年净利润1687万元 同比减少38.31%

-

二线蓝筹流金淌银 中国铝业、广晟有色涨停

-

7月份大众新能源车销量创新高 达9082台

-

东阿阿胶实现经营业绩反转 研发费用连续两年半下降

-

在“热”钱面前多点“冷”思考 资本“蘸酱”别冲动

-

有色金属板块继续走强 罗平锌电(002114)涨逾6%

-

数控机床年均需求在1000亿元以上 市场前景巨大

-

孩子不应成为资本工具 天府少年团谁在幕后操盘?

-

摩托罗拉发布新机 谁会是下一个全球第一?

-

大消费概念股早盘走强 融捷健康涨幅超过4%

-

稀土永磁板块拉升走高 正海磁材(300224)涨逾7%

-

国产芯片板块持续走高 必创科技涨幅超过5%