产能利用率仍然达99.47%等 通威股份暂不考虑“组件”

2022-05-18 08:57:39 来源: 金融投资报

5月16日,通威股份(600438)召开 2021年度股东大会,吸引了众多机构和个人投资者参会。在投资者交流环节,针对通威股份是否进行产业链延伸以及硅料、太阳能电池片价格走势等热点话题,通威集团董事局主席刘汉元、通威股份董事长谢毅、副董事长严虎等与投资者进行了交流。刘汉元表示,有所为有所不为,做大做强自己所专所精所长领域,实现公司的长远发展和长远价值。

更倾向于专业化分工

通威股份已在硅料和电池片环节完成布局,是否会切入组件领域?对此,刘汉元表示,在专业化分工与“一条龙”之间,通威股份更倾向于专业化分工,有所为有所不为,做大做强自己所专所精所长领域,实现公司的长远发展和长远价值。

“通威股份走专业化路线,聚焦优势环节,暂时不会考虑组件,我们仍然侧重于专业化分工。”刘汉元表示,尽管在组件、硅片等领域有研发投入,但并非要大规模制造,而是为了了解产业链上下游的信息。

刘汉元说,有些人总爱“凑热闹”,人家投资某一个行业,他也跟着投资那个行业,结果往往是“凶多吉少”。事实证明,倒下的企业往往都是干了自己不熟悉的行业或者同一个产业链上不熟悉的环节的事情。

“聚焦在自己所精所长的地方,同时与别的环节的企业携手,才是长治久安之道。”刘汉元表示,通威股份有自己的金刚钻,才能揽得自己的瓷器活。不用去其他环节分散精力和人力资源,就在自己所精所长的细分领域,这就能够支撑长周期的发展。

硅料价格仍将维持高位

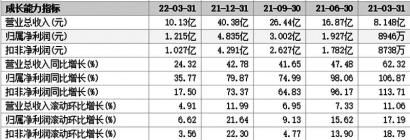

谢毅表示,2021年受产业链供需错配影响,高纯晶硅产品供不应求,市场价格同比上涨,公司各生产基地均满负荷运行,满产满销,全年实现销量10.77万吨,较上年增长24.30%,盈利能力大幅提升。

资本的天性是逐利的。硅料行情的火爆引发各路投资商加大投资力度,既有东方希望、通威股份等“老手”,也有上机数控、晶澳科技等“新手”。从2021年多晶硅新项目投资规模看,单个项目总投资在100亿元以上的就超过10个。

从通威股份看,2021年底,公司已累计建成18万吨高纯晶硅产能,顺利完成2020年-2021年阶段性产能目标;在建的包头二期5万吨以及乐山三期12万吨项目预计将分别于2022年、2023年投产,投产后公司高纯晶硅产能规模将达到35万吨。

对于硅料价格未来走势,谢毅认为,硅料价格主要由供需关系决定。从短期看,由于硅料供给较为紧张,价格居高不下。5月11日,中国有色金属工业协会硅业分会公布的价格显示,晶硅复投料成交均价每吨上涨至26.11万元,比上一周上涨2.23%;单晶致密料成交均价每吨上涨至25.87万元,比上一周上涨2.13%。从中期看,预计2022年全球硅料供应总量超过80万吨,与预期的终端装机量比较将处于“基本紧平衡”状态,预计2022年硅料价格仍将维持较高价位。从长期看,随着行业产能的逐步释放,硅料价格可能会逐步恢复到合理水平,但硅料价格后续走势与硅料产能投建情况和下游需求息息相关。“硅料环节存在技术难度大、投资周期长、安全系数高的特点,不是一个想投就能投的环节。”严虎表示。

电池片价格有所回升

2021年,受原材料价格上涨和疫情的影响,电池片行业开工率大幅下降,太阳能电池业务承受巨大挑战,但公司太阳能电池业务产能利用率仍然达99.47%,电池及组件销 量 达 34.93GW, 同 比 增 长57.61% , 单 晶 电 池 毛 利 率 为8.39%,出货量继续蝉联全球第一,且全年盈利。

对于电池片价格走势,谢毅表示:“电池片环节因为去年以前行业形势较好,产能扩大,供大于求,导致2021年电池片价格下行。好在电池片扩产产能较少,进入2022年后电池片价格有所回升。”

对于是否会进行产业链的延伸?严虎表示,公司会坚持把硅料和电池片两个产业做大做强,做到30%至40%的市场份额,要处于行业绝对领先地位,因此,公司拟投资120亿元建设年产32GW高效晶硅电池项目,“龙头企业与第二名至少要保持1.5倍的距离,否则,随时有可能被第二名超越。”

未来公司对电池片项目将采用何种电池路线,也是参会者关注的问题之一。

对此,谢毅介绍,光伏电池主要分为P型与N型两种。由于追求更高的转换效率,N型电池被视作未来的替代而被行业所关注。“目前来讲,通威股份主打的PERC电池就属于P型电池。按照P型电池技术安排,今年95%以上都是P型。当然,通威股份对电池技术多个路线都保持着关注态度。”(本报记者 杨成万)

热点推荐

-

通威股份20万吨高纯晶硅项目落户乐山 总投资预计140亿元

-

需求刚性和韧性并存 通威股份稳居行业第一梯队

-

川股股权激励怎么样 通威股份先向12名高管发放

-

产能利用率仍然达99.47%等 通威股份暂不考虑“组件”

-

红牛商标之争华彬集团一审被判赔2.19亿 能量饮料或大洗牌

-

小小阳台百亿市场 韭菜种子销量同比增长370%

-

机构买卖意愿降温 普洛药业(000739)被减持

-

公司史上最大!新希望拟授予2500多名骨干员工8274万股

-

受房地产投资下滑拖累 4月固定资产投资增速放缓

-

失业率上升、隐性失业和收入减少等 4月消费同比下降11%

-

延安必康年报“难产”股价累计跌超62% 中国证监会已对其立案

-

深圳未来机器人获得5亿C+轮股权融资 去年营收增长10倍以上

-

要完善网下询价办法等 让报高价的询价机构“言出必行”

-

医药板块成“最靓仔” 迈瑞医疗(300760)三大产线增长稳健

-

储能产业推动全面市场化 派能科技欧洲和南非市占率极高

-

新冠检测指数涨7.84% 九安医疗净利润143亿元增长37523%

-

比特币一度跌破2.6万美元 投资者正逃离加密货币投资领域

-

网红基金收益惨不忍睹 “易方达未来”近一年涨跌幅为-10.15%

-

成功“脱帽”中葡股份股价创新高 但日子仍不好过

-

比亚迪在大涨8%后继续强势震荡走高 全天成交超61亿元

-

瑞丰新材、郑煤机董事长薪酬均超200万 蓝天燃气、莲花健康则不足10万

-

布局光伏制氢业务股票受追捧 更名隆基绿能股价就能“绿”了?

-

成都智算中心上线 上线即饱和运营首批12家川企入驻

-

新能源二手车不保值?宏光MINIEV一年保值率达85.85%

-

汽油和柴油价格分别上涨2.8%和3%等 4月CPI重回“2时代”

-

纳斯达克半年跌近三成 美股中期走势并不乐观

-

国投中鲁(600962)因违法违规被立案调查 股票10日跌停

-

猪场场助也有激励 新希望引来72家机构抱团调研