需求刚性和韧性并存 通威股份稳居行业第一梯队

2021-10-09 09:26:26 来源: 金融投资报

光伏碳中和先锋强者恒强

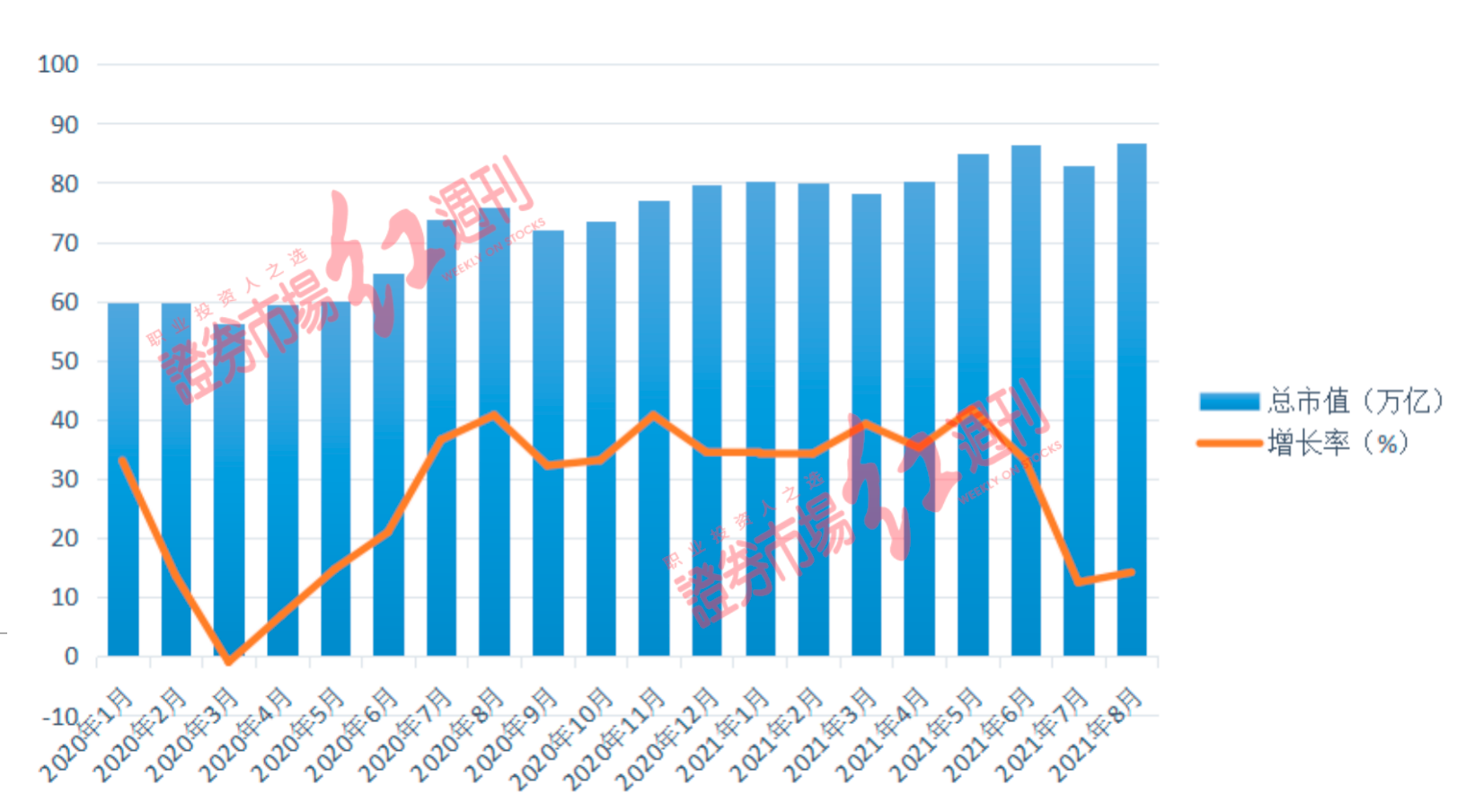

近日国家能源局发布《1-8月份全国电力工业统计数据》。数据显示,2021年1-8月,国内光伏新增装机为22.05GW,比去年同期增长6.88GW。之前公布1-7月新增装机为17.94GW,因此8月 份 新 增 并 网 规 模 为4.11GW。截至8月底,全国发电装机容量22.8亿千瓦,同比增长9.5%;其中太阳能发电装机容量约2.8亿千瓦,同比增长24.6%。

经过十几年的发展,光伏产业已成为我国少有的形成国际竞争优势、实现端到端自主可控、并有望率先成为高质量发展典范的战略性新兴产业,也是推动我国能源变革的重要引擎。目前我国光伏产业在制造业规模、产业化技术水平、应用市场拓展、产业体系建设等方面均位居全球前列。

兴业证券指出,新能源发电项目落地和行业快速发展的政策将持续进入兑现期,政策边际会强化而不会弱化。中美领导人对话释放积极信号无需对美国限制国内光伏产品过渡担忧,四季度旺季确定性高,国内需求刚性和韧性并存仍在,对本轮动态博弈之后全年装机仍坚定维持乐观预期。头部企业成本优势明显、盈利尚可,在行业震荡期可趁势提升市场份额。推荐关注三大方向:系统集成及EPC公司、风光设备、特高压龙头,特变电工、晶科科技、国电南瑞、运达股份、正泰电器、晶澳科技、隆基股份、天合光能。推荐价格韧性超预期的硅料龙头通威股份,大全能源,建议关注格局稳定,价格疏导能力强的胶膜龙头福斯特、海优新材等。

潜力股精选

公司研制的特高压柔性直流换流阀解决了现有新能源电力无法远距离、大规模外送,仅能依靠与火电打捆外送或就地近距离消纳的瓶颈问题,首次将柔性直流技术从± 350kV提升到± 800kV。凭借领先的输变电设备技术,公司产品在输变电市场中有望保持竞争优势。东莞证券指出,2020年由于光伏产业链中硅片、电池片和组件环节均大幅扩产,而多晶硅的扩产周期较长,导致了结构性供需错配,今年以来多晶硅价格大幅上涨。按年初的价格测算,今年以来涨幅已超过140%。目前随着多晶硅价格保持高位,公司今年业绩有望保持高增。

通威股份(600438)

公司现有硅料产能8万吨,稳居行业第一梯队,且仍在持续扩产,龙头地位将持续巩固,受益于行业的可持续增长。华西证券指出,公司擅长精细化管理,成本优势领先。据2020年中报,公司多晶硅平均生产成本3.95万元/吨,其中新产能平均生产成本3.65万元/吨;我们预计新产能生产成本将进一步下降。四季度行业步入抢装阶段,加之下游硅料库存消耗,我们认为硅料价格有望维持相对高位。另外,全球光伏发展趋势明确,新增装机有望持续攀升,但近两年硅料新增有效产能有限,预计后续硅料将继续保持供应偏紧格局,公司有望显着受益。

天合光能(688599)

公 司 引 领 行 业 推 出210mm尺寸超高功率“至尊”组件产品系列,并牵头发起“600W+产品创新开放生态联盟”。截至2020年底,公司210mm尺寸“至尊”系列组件签单量已超10GW,新产品受到市场广泛认可。公司加快夯实基于大尺寸电池的先进组件产能规模优势,2021年底电池总产能预计能达到35GW左右规模,其中210mm大尺寸电池产能占比超过70%。公司在2020年底、2021年底组件总产能分别为22GW、50GW 左右。申万宏源证券指出,公司加速跟踪支架及光伏系统整体解决方案市场开发,积极布局新的增长极。

福斯特(603806)

公司主要致力于薄膜形态功能高分子材料的研发、生产和销售,产品包括太阳能电池胶膜、太阳能电池背板、感光干膜、挠性覆铜板、热熔胶膜(热熔胶)等。公司是国内产能、产量、销量最大的光伏封装材料制造企业,全球市占率稳定在50-60%水平。中信建投证券指出,公司作为光伏胶膜行业龙头,受益于光伏装机需求增长及公司的扩产计划,我们预计福斯特近几年的光伏胶膜销量将能够保持较快增长。电子材料方面,公司感光干膜已进入批量生产阶段,产品已进入深南电路、景旺电子等国内大型PCB厂商的供应体系,后续随着扩产节奏,凭借价格及供应链优势取代进口产品指日可待。

热点推荐

-

通威股份20万吨高纯晶硅项目落户乐山 总投资预计140亿元

-

需求刚性和韧性并存 通威股份稳居行业第一梯队

-

全球国家风险呈现出五大趋势 世界经济增长放缓

-

中国电信:5G+行业应用风景这边独好

-

A股开户数突破1.9亿 户均持仓市值仍在增长

-

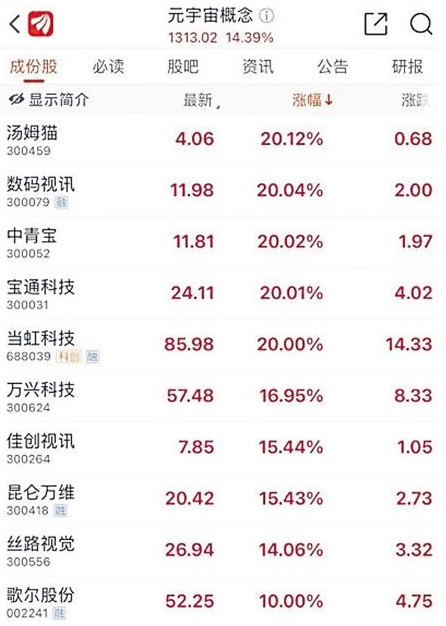

元宇宙是“新瓶装旧酒”吗?投资它到底“香不香”?

-

加强券商研报监管 要对其业务予以规范

-

舵手相继流失 天弘基金流年不利遭遇尴尬

-

聚和股份:依靠怎样的专利技术造就了“黑马”神话?

-

停更两个月李子柒到底怎么了?被资本抛弃了?

-

仅5个月茶颜悦色深圳撤店 深圳文和友怎么办

-

医药医疗股午后异动走强 博腾股份涨逾5%

-

什么是“元宇宙”?虚拟现实和线下实体的融合

-

造纸板块早盘拉升走强 青山纸业(600103)涨逾5%

-

污水处理概念股涨幅居前 巴安水务股价暴涨超过14%

-

产能提升 五粮液原酒储存有望超100万吨

-

光伏板块早盘持续走弱 京山轻机(000821)跌逾7%

-

丰盛光电披露招股书 靠材料降价提升业绩恐难持续

-

专精特新概念火热 机械行业被看好乘势而飞

-

船舶制造板块涨幅达3% 中船科技报14.64元涨9.42%

-

市场吹起“谨慎风” 不得意飘起方能走得更远

-

李进跳槽“人往高处走” 张仲维成管理产品数量最多人

-

望变电气拟上市 巨额应收下逾4亿采购来源不明

-

白酒概念股早盘跌幅居前 伊力特(600197)跌幅超过3%

-

中国啤酒销量将进入微增时代 2025年产量将达3800万千升

-

拉面说叉烧豚骨拉面19.9元 高端速食面增加生活仪式感