机器人国产替代逻辑强 汇川技术(300124)市占率不断提升

2022-06-27 09:27:48 来源: 金融投资报

我国工业机器人产业发展中长期推动力仍然是我国制造业产业升级、自动化、智能化、网络化三化。目前看,我国制造业三化仍处于初级阶段,我国工业机器人中长期看仍具有较大的增长空间。

可以看到,工业机器人是中国机器人产业当前最大的细分市场。国家统计局数据显示,2021年国内工业机器人产量36.6万套,同比增长44.9%。今年受疫情影响,1-5月工业机器人产量为16.6万套,同比下降9.4%。

从竞争格局来看,疫情对于国产厂商喜忧参半。东吴证券分析师周尔双指出,一方面,外资企业受疫情影响,交货周期大幅延长,有望加速国产进口替代;另一方面,疫情造成长三角工业生产停滞,冲击供应链物流,对二季度工业机器人的产销均有较大影响。而往年二季度通常为销售旺季,我们认为在下游刚需的驱动下,2022年工业机器人行业的旺季有望后置,待疫情平复后行业将出现恢复性增长。中长期来看,随着国产机器人的性价比逐渐提升,疫情加速“机器换人”,多元化需求将推动国产工业机器人销量快速增长。

中原证券分析师刘智指出,工业机器人是制造业升级的核心抓手,产业链增长可持续、国产替代力度和逻辑较强。今年稳增长预期下制造业投资仍有望保持较强韧性,工业机器人行业需求仍有望保持景气,相关标的经历了较长时间的调整,估值已经逐步匹配行业增速。重点关注国产工业机器人全产业链主机厂埃斯顿、汇川技术和核心零部件上市公司绿的谐波。

潜力股精选

埃斯顿(002747)

公司作为我国工业机器人龙头企业,机器人产品矩阵丰富,涉及电子、新能源、汽车等下游行业。目前公司主营业务包括自动化核心部件及运动控制系统和工业机器人及智能制造系统两大板块,收入增长表现良好。国金证券指出,公司打通“核心部件+本体+集成应用”全产业链竞争优势,实现机器人关键机械零部件自主加工率90%以上,同时掌握数控、伺服系统、运动控制、机器视觉等技术,产品互相协同从而筑建技术和供应链壁垒。2021年公司定增募集资金额7.95亿元,用于聚焦五大研制项目,增强公司机器人柔性化和智能化的性能水平。

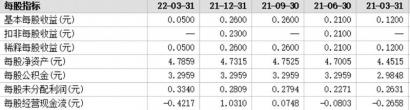

汇川技术(300124)

公司坚持保供战略,市占率不断提升。2021年即使受疫情、缺芯、大宗商品价格大幅上涨等因素影响,公司基于保供战略,积极抓住全球缺芯下产业链缺货带来的机会,营收、归母仍大幅提升,远超行业平均水平。2022年一季度公司毛利率环比提升3.6%,盈利能力有所修复。民生证券指出,在机器换人和工厂自动化、智能化的大背景下,公司变频器、伺服系统、PLC等产品仍有较大成长空间。此外,公司并购贝斯特之后,客户资源进一步扩大、电梯一体化解决方案供应能力也在提升,行业方面电梯加装等需求不断提升,公司电梯业务有望维持稳定增长。

绿的谐波(688017)

公司谐波减速器性能位居行业前列、下游需求旺盛。谐波减速器应用前景广阔,新产品打开成长空间。同时公司稳步推进扩产,2021年实现产量26.74万台、同比增长138.34%。展望2022年,预计年底将完成50万台扩产目标,我们结合近期调研情况,预计国产工业机器人将进一步保持高速增长,利好公司订单。太平洋证券指出,2021年公司再推出新系列E系列,非常适用于半导体设备行业、医用机器人以及装配机器人等对震动方面有较高要求的行业。公司近几年通过Y、E等新系列产品开发、机电一体化产品的设计等,不断推动谐波减速器在更多行业的应用,打开未来成长空间。

九号公司(689009)

公司机器人业务实现跨越式增长,布局家用场景的赛格威割草机器人完成全球首发;布局商用场景的九号方糖系列配送机器人已启动批量交付运营,并入驻万豪、希尔顿等主流一线酒店集团,累计配送超百万次。东北证券指出,2022年公司将持续推进新技术、新产品的研发力度,将三电、智能控制、loT及车联网、云服务和云计算、智能感知和交互、人工智能等方面作为研发重点。市场拓展方面,公司将加大发展欧洲、美洲、亚太、中东市场力度,尤其是东南亚市场。产能方面,二期工厂的建设已于2021年1月启动,预计在2022年10月完全竣工。

热点推荐

-

机器人国产替代逻辑强 汇川技术(300124)市占率不断提升

-

国防军工四主线布局 中航光电(002179)营收增速、利润环比大幅改善

-

马斯克最厉害的地方 第一是嘴炮第二是把嘴炮实现

-

用户数量十年来出现首次下降等 Netflix再次裁员300人

-

提高煤炭储备能力、原油等资源储备能力 中国农资能源安全将更有保障

-

中国智能制造企业出海先发地已从亚非拉转向印度、巴西等新兴市场

-

粤港澳大湾区建设不断推进 深港航运合作有了新空间

-

大手笔!友邦保险回购自家股票已停不下手了

-

新筑股份涉足新能源领域 打造新的利润增长点

-

能源板块受挫领跌 埃克森美孚、壳牌、英国石油跌超3%

-

逾百只股票创历史新高 浙江建投涨幅达314%

-

人形机器人是什么?“AI+机器人”深度融合想象空间打开

-

西麦食品、国联水产、好想你等 东方甄选火了后很多供应商在排队

-

后市反弹仍可期待 可重点关注锂电池、光伏等赛道板块

-

如何跑赢印钞机?选择“三大硬通货”是没错的

-

清华重点实验室里走出来的“专精特新” 郑州中瓷下了冲刺创业板的“小目标”

-

正邦科技已经处于破产边缘 却说要转做新能源你敢信吗?

-

天猫618:上海市成交额排名第一 北京市位居第二

-

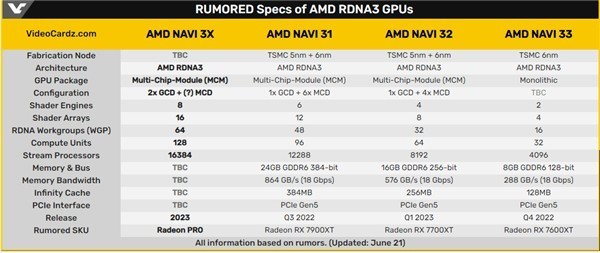

AMD RDNA3核弹卡曝光 每瓦性能提升超50%是你的菜吗?

-

iQOO 10标准版配置曝光 高配版有望全球首发200W超级快充技术

-

磷酸铁锂热度高市场新增产能规模已超需求 预计未来会产能过剩

-

通威股份签下大额长单 “双寡头”母公司广东高景浮出水面

-

东方甄选的“新模式”能走多远 需交给时间来回答

-

但斌空仓加仓为何都被指责?股市投资真的很难

-

前5个月越南纺织服装出口总额达187亿美元 同比增长23.5%