“粮油巨头”金龙鱼增收不增利金 何时才能打破原料困局

2022-08-09 08:53:56 来源: 金融投资报

近日,“粮油巨头”金龙鱼(300999)披露了2022年半年报,尽管公司上半年营收同比增长15.74%,净利润却依旧延续了2021年以来出现的下滑态势。

金融投资报记者注意到,原材料价格上涨令成本承压,即使金龙鱼加大控制销售费用也没有阻止毛利率下滑,而短期内中央厨房对公司整体业绩影响并不大。同时,公司股价目前已自高点跌去七成,市值大幅缩水。

净利润持续下滑

金龙鱼的主营业务为厨房食品、饲料原料及油脂科技产品的研发、生产与销售,产品涵盖食用油、大米、面粉及挂面、调味品、食品原辅料等,其主要原材料包括大豆、水稻、小麦、其他油籽及加工品、棕榈及月桂酸油等。

半年报显示,金龙鱼在今年上半年实现营业收入1194.83亿元,同比增长15.74%;归属于上市公司股东的净利润为19.76亿元,同比下滑33.47%;实现归属于上市公司股东的扣除非经常性损益的净利润为24.2亿元,同比下降38.1%;基本每股收益0.36元/股。

对于增收不增利现状,金龙鱼表示,上半年受南美干旱天气影响大豆产量预期以及俄乌冲突等因素影响,公司主要原材料大豆、大豆油及棕榈油等价格出现前所未有的快速大幅上涨,尽管6月中下旬价格有所下跌,但相比去年同期,产品成本仍大幅上升。虽然公司上调了部分产品的售价,但并未完全覆盖原材料成本的上涨,公司主要产品的毛利率同比上年同期明显下降。

另外,上半年国内部分地区疫情反复,疫情管控措施加强,主要满足家庭消费的零售产品需求增大。因此,公司上半年厨房产品的销量同比上涨,然叠加经济疲软、消费不振、市场竞争加剧等因素,厨房食品利润同比有所下降。

具体来看,金龙鱼上半年厨房食品收入761.36亿元,同比增15.41%;饲料原料及油脂科技收入424.7亿元,同比增16.46%;其他收入 8.79 亿元,同比增10.61%。但上述产品成本增幅均超两成,其中厨房食品成本增加20.02%,饲料原料及油脂科技 增 加 20.06% ,其 他 增 加21.68%。因此,上述三项产品毛利率分别下降3.56%、2.76%、7.25%,整体下滑3.31%。

事实上,这并不是金龙鱼近年来首次出现增收不增利的情况。2021年半年报显示,金龙鱼实现营业收入1032.30亿元,同比增长18.69%,归母净利润为29.70亿元,同比小幅下滑1.24%。到了2021年末,公司业绩增收不增利情况进一步加剧,在营收增速为16.06%的情况下,净利润下滑幅度扩大到31.15%。

股价自高点跌去超七成

金融投资报记者注意到,在粮油主业因原材料涨价导致利润被压缩的背景下,即使产品多次提价也未能起作用,金龙鱼则选择在其他费用上“省着花”。

数据显示,金龙鱼今年上半年的销售费用下降了7.97%。其中,公司广告费同比减少24.40% 、促 销 费 同 比 减 少30.17% 、差 旅 费 同 比 减 少43.19%。拉长时间线来看,金龙鱼早在2021年就开始控制销售费用。2021年年报显示,公司去年销售费用为66.26亿元,同2020年相比下降了12.34%。

同时,为了寻找新盈利点,金龙鱼进军火爆的“预制菜”赛道。2021年9月,金龙鱼成立央厨食品事业部,央厨食品事业部将充分利用集团在粮油食品业务上的全产业链优势,负责在全国各地投资建设中央厨房园区,自营和招商并举,全面布局中央厨房业务。

作为粮油行业巨头,金龙鱼进军预制菜赛道备受瞩目。开源证券分析师认为:“金龙鱼杭州中央厨房工厂于3月投产,实现粮油业务、预制菜、团餐、冷库物流协同,降低运输成本;公司以完善的渠道网络和强大的研发能力为支持,中央厨房业务正加快推进,有望带动酱醋、食用油等业务放量。”

据了解,金龙鱼杭州央厨已在今年三月正式落地,是公司首个建成的央厨园区。资料显示,杭州央厨目前主要客户以餐厅、企事业单位为主,首批预制菜产品包括麻婆豆腐酱、鱼香肉丝酱等,已在4月28日生产下线。

同时,金龙鱼于重庆、廊坊、西安的央厨项目预计也将于今年投产,在广州、天津、郑州、太原等20多个城市也已确定建设央厨项目。

不过,有投资者向金龙鱼提问:“公司在全国兴建央厨,多久才能形成规模产生收益?”金龙鱼回应称,目前杭州央厨是公司第一个进入投产状态的央厨项目,另外公司在重庆、廊坊、陕西咸阳、周口等地的央厨项目正在建设中,预计央厨项目短期内对公司整体业绩影响不大。

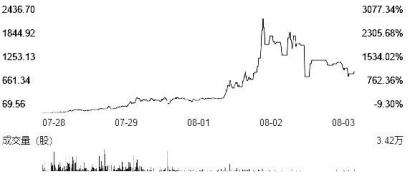

另外,金龙鱼在二级市场上的表现却并不好看。

盘面显示,金龙鱼股价自2021年1月触及最高点145.62元后,便开始震荡下行。截止8月 8 日收盘,公司股价报收46.95元,今年以来已跌超25%,较高点更是跌去近七成,市值也从近7000亿元大幅缩水至2545亿元。(本报记者 刘敏)

热点推荐

-

“粮油巨头”金龙鱼增收不增利金 何时才能打破原料困局

-

机体制造等国产替代潜力巨大 江航装备在航空细分市场具有绝对龙头地位

-

C919即将商用 中航沈飞(600760)是国内双发重型歼击机龙头企业

-

半导体设备市场需求急剧放量 中微公司(688012)营业收入持续增长

-

布伦特原油、WTI原油双双下跌等 国内油价或迎“四连跌”

-

可转债炒作降温首日涨幅回落换手率大降 市场将回归理性

-

云图控股获牛牛寨磷矿采矿权 股价盘中涨停

-

拳打贵州茅台、脚踢阿里巴巴 尚乘数科“兴风作妖”底气何在?

-

场内版“银行理财”政金债券ETF来了 能当底仓还能做波段

-

天然砂等暂停对台出口 岛内天然砂价格飞涨工程项目受影

-

年营收不足2亿港元 尚乘数科能撑起3107亿美元的市值吗?

-

盈利能力持续强劲上半年毛利率为92.11% 贵州茅台日赚1.65亿元

-

美国“芯片法案”难阻中国高科技自立自强 自主可控更为重要

-

股票型基金重仓消费与金融领跌 嘉实金融精选A收益率-13.63%

-

混合型基金多只收益率超10% 金信转型创新成长收益率14.94%

-

养老储蓄要来了 “产品利率略高于大型银行五年期定期存款的挂牌利率”

-

IMF特别提款权人民币权重上调 将进一步吸引外资配置中国资产

-

国盛证券、新时代证券、华融证券、网信证券等 多家中小券商易主

-

古井贡酒开盘六分钟封板 公募基金二季度大举增持白酒股

-

白酒需求弹性即将复苏 今世缘(603369)拓展打开增长空间

-

光伏装机容量快速增长 大全能源(688303)出货量大幅增长

-

中药静待业绩改善预期兑现 同仁堂(600085)加码研发力度

-

创新药有望迎估值修复行情 博腾股份(300363)长期发展被看好

-

始终致力于降低成本等 亚马逊第二季度营收增长7%

-

美联储继续激进加息 美国经济陷入衰退的可能性正在上升