白酒需求弹性即将复苏 今世缘(603369)拓展打开增长空间

2022-08-01 08:41:49 来源: 金融投资报

随着防疫政策逐步宽松,消费信心呈现向好趋势。

平安证券分析师张晋溢指出,从数据上来看,6月社零总额当月同比增长3.1%,环比5月转正,餐饮消费同比下滑4.0%,环比5月显著提升18.6%。预计后续伴随各地疫情好转,将催化餐饮等消费场景复苏,带动食品饮料业绩恢复,建议关注白酒。

从基金持仓分析来看,二季度基金对食品饮料板块配置比例为8.31%,较一季度提升1.3%,在连续5个季度持仓下滑后迎来提升。

其中,白酒持仓比例达7.26%,白酒市值占A股市值比重为6.15%,超配幅度为7.46%,超配幅度连续3个季度增大。

德邦证券分析师花小伟表示,疫后全面复苏开始进入第二阶段,继续看多白酒板块。当前白酒估值位于较为舒适区间,随着后续华东复工复产的有序推进,长三角一体化带动下徽酒和苏酒相对受益。

在价位段上,预计商务宴请较为集中的次高端价位段将会得到弹性复苏,继续围绕业绩确定性+疫后复苏主线展开。业绩披露后,复苏逻辑下子品类有望迎来环比改善逻辑,复苏会至此进入新起点。

安信证券分析师赵国防指出,白酒方面,优先推荐基本面扎实、市场预期不充分、估值有优势的五粮液、今世缘、洋河股份、古井贡酒等。

弹性方面重点推荐确定性强的山西汾酒、招商进程仍在初期的舍得酒业等。

潜力股精选 五粮液(000858)业绩确定性较高

公司预计上半年公司整体继续稳中求进,保持向好趋势,全年两位数目标不变。华鑫证券表示公司未来有四大看点:第一,主品牌“1+3”产品体系不变,五粮液里和八代五粮液双轮驱动不变;第二,渠道方面,持续推进团购渠道、专卖店及新零售渠道;第三,聚焦资源打造尖庄、五粮醇、五粮春、五粮特曲四个全国性战略品牌,十四五期间力争销售额200亿元以上。尖庄目标100 亿元,五粮醇和五粮春目标50 亿元,五粮特曲目标 20 亿元;第四,当前茅台批价稳步在 2500元以上,明年五粮液批价有望站稳千元价格带,继续量价齐升,业绩确定性较高。

今世缘(603369)拓展打开增长空间

公司公开交流信息显示,公司将有序组建V9、国缘、今世缘三大品牌事业部和高沟销售公司,此番举措意义重大。此前公司销售部门管理职能因产品、区域不同而被割裂甚至相互制衡,导致公司整体推广和营销能力较弱。若按产品对相应管理职能进行统一划分,或将有利于公司系统性推进营销举措。安信证券指出,公司当前价盘稳健、库存良性。中长期K系稳增确保基本盘、V系高增带来利润弹性、省外拓展打开增长空间,通过品牌事业部制明确划分职权,以提升推广营销能力。此外,公司股权激励有序推进,“十四五”目标有望高质量完成。

洋河股份(002304)先发优势显著

公司梦之蓝系列2021年销售收入近百亿,是行业内规模排名前三的次高端大单品,先发优势显著,公司将充分受益本轮次高端红利。公司将顺利完成新旧动能转换,预计未来3年梦之蓝收入占比将进一步提升至接近40%,梦6+占比提升至约22%,产品结构优化,持续兑现业绩。国海证券指出,公司综合竞争力行业领先,改革后营销动作可以快速落地响应。即使公司面临深度调整、产品换代、中高端降速等问题,海/天系列价盘依然稳固,消费需求稳定。此外,江苏省区域发展的层次化为省内百元价位产品的增长提供缓冲,一旦渠道推力恢复,中高端价位产品在苏北、苏中部分区域将恢复增长。

古井贡酒(000596)业绩有望进一步提升

公司专注白酒业务,白酒收入比重达96.16%。从收入地区来看,公司深耕华中地区,占比达85.23%,全国化进程有所建树。安徽省以及周边白酒市场潜力大,为徽酒发展提供丰厚土壤。公司聚焦中高端产品的年份原浆系列,在白酒价格中枢上移的过程中有望充分享受利润红利。产品、渠道、品牌多方发力,成就徽酒龙头。东亚前海证券指出,在消费升级的驱动下,白酒行业分化加剧,高端、次高端酒的价格不断提升,公司聚焦中高端产品有望充分受益于价格红利。此外,公司全国化进程加快,收购黄鹤楼进入湖北市场,打开市场空间后业绩有望进一步提升。

热点推荐

-

洋河股份(002304.SZ)梦碎 扣非连降市值退居行业第五

-

洋河股份白酒主业下滑 去年副业大赚20亿

-

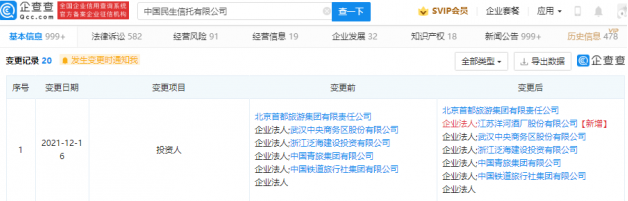

洋河股份投资中国民生信托 后者法定代表人为张喜芳

-

白酒需求弹性即将复苏 今世缘(603369)拓展打开增长空间

-

光伏装机容量快速增长 大全能源(688303)出货量大幅增长

-

中药静待业绩改善预期兑现 同仁堂(600085)加码研发力度

-

创新药有望迎估值修复行情 博腾股份(300363)长期发展被看好

-

始终致力于降低成本等 亚马逊第二季度营收增长7%

-

美联储继续激进加息 美国经济陷入衰退的可能性正在上升

-

美联储加息75个基点 美股高开高走大幅收涨纳斯达克收盘大涨4%

-

为提高职工的凝聚力和公司竞争力 振芯科技拟推员工持股计划

-

饿了么:食用冰块、纯冰杯、冰球订单量持续走高

-

百亿级私募数量增至111家 远信投资、复胜资产等成为新晋百亿级私募

-

“光伏茅”隆基绿能上调硅片价格 光伏产业链将受影响

-

中证1000ETF成交放大 华夏中证1000ETF交投活跃持续溢价

-

扩大汽车消费12条措施出炉等 预计下半年消费市场将呈现更明显的复苏

-

二季度公募基金权益仓位明显上升 重仓股市盈率有所提升

-

氯化钾业务同比增长128.92%等 藏格矿业上半年净利同比暴增438.01%

-

“AI+新药”受资本青睐 但国内尚无产品上市

-

A股短期波折不改中期趋势 可继续关注中国优势资产

-

前5个月 我国合同外资大项目476.8亿美元同比增长40.3%

-

前5个月 重庆与东盟进出口额551.18亿元同比增长11.2%

-

川仪股份发布业绩快报 净利润同比增长22.64%

-

指数型动漫游戏主题基金领涨 国泰中证动漫游戏ETF收益率5.48%

-

任何一个市场化的产业 都会出现“三十年河东三十年河西”的情况

-

军工板块迎来投资绝佳时点 中航沈飞(600760)备产备货积极

-

人工智能落地场景持续扩张 海康威视(002415)内在价值被严重低估

-

加大股权融资支持力度等 助力河南打造国家创新高地