对上市公司“业绩变脸”必须一查到底 绝不姑息

2021-09-08 11:35:27 来源: 城市金融报

最近,随着A股上市公司半年报披露收官,一些“晚交卷”的企业开始打起了“改成绩”的主意。

有的企业在前期业绩预告中大幅“预喜”,结果正式“成绩单”发布时,瞬间“变脸”,转大幅盈利为巨亏。有的企业在刚上市时,大肆炫耀绩优的财务数据,但上市一段时间之后的财务报表开始露出“真容”,亏损幅度一路飙升。还有的企业短期业绩波动太大,虽然有各种理由,但难以澄清市场质疑。比如,会畅通讯在今年一季度的净利润实现翻倍,而第二季度却“变脸”大降四成,在此过程中没有给出像模像样的亏损理由。

上市公司通过业绩预告“炫富”随后又更正,早已不是什么新闻。但上市公司业绩从“凤凰”变成“落汤鸡”,从盈利变为亏损甚至亏损数以亿计,如果不能说个明白,多数投资者会心生疑虑甚至愤怒。对于这些“业绩变脸”的原因,有的企业解释为财务人员测算失误,有的以投资失败、定向增发项目不佳等为由搪塞,还有的干脆说是受到外部不利因素等不可抗力作用的影响,导致商誉减值、资产减值计提。至于这些不可抗力到底是啥?商誉减值哪里来?计提数额如何得出?恐怕多数投资者是一头雾水,有些连企业自己也掰扯不清。

拨开遮眼的浮云,上市公司“变脸”背后的真实原因无外乎几条:一是受行业和外部环境影响,确实出现并购失败或经营不善带来商誉减值,这里的商誉减值更像一个什么都可以往里面装的乾坤袋,不仅可以让再大的“业绩变脸”都能“装得下”,还不难堵住市场各方喜欢探根究底的悠悠之口;二是在中介机构勤勉尽职和严监管等因素共同作用下,过去那些经过财务粉饰的数据开始露出马脚,与其继续藏着掖着,不如干脆“变脸”晒出来;三是有极少数上市公司管理层法制意识薄弱,妄图使出各种招数通过财务审计关卡,或者通过“业绩变脸”铤而走险获利。

无论什么原因,“业绩变脸”的危害对市场环境、企业自身、广大投资者而言都是显而易见的,必须用“零容忍”的态度坚决查处。建议监管部门在对待上市公司“业绩变脸”的问题上,发挥“刨根问底”的精神,一旦发现有“猫腻”,必须一查到底、绝不姑息,不能高高举起,轻轻放下。倘若“业绩变脸”最终被查实涉及造假上市、虚假陈述等违规行为,理应受到严厉处罚,直至被清理出资本市场。

热点推荐

-

区块链的春天来了 股民挖上千家上市公司

-

上市公司中超电缆花1亿买紫砂壶 这是要改行了?

-

他厉害了 十几亿卖给上市公司2块钱买回来!

-

2021年丙烯酸酯概念上市公司有哪些?万华化学等

-

稀缺资源概念股午后走高 兖州煤业(600188)涨停

-

工业母机概念午后走强 秦川机床等多股涨停

-

磷化工板块开盘强势 湖北宜化、云天化等跟涨

-

虚拟现实概念股早盘异动 中光学涨幅超过3%

-

傅鹏博减持隆基股份贵州茅台等热门股 邬传雁保持稳定

-

超材料概念股早盘拉升 宝泰隆股价大涨超过7%

-

军工股早盘延续强势 华自科技涨幅超过3%

-

制冷剂概念股午后大跌 巨化股份跌幅超过7%

-

压裂设备行业概念股票有哪些?石化机械等

-

富士康概念股跌幅居前 光莆股份跌幅超过4%

-

固态电池概念股午后大跌 山东章鼓跌逾7%

-

化肥股早盘大幅拉升 芭田股份股价大涨超过7%

-

有人“情淡”也有人继续“深情” 或刚刚开始陷入“浓情”

-

大摩“看衰”内存全行业 希捷科技下跌3.5%

-

理想回港遭如此冷淡 新能源的故事不香了?

-

冯柳退出青鸟消防前十大股东 背后暗藏财务“隐忧”

-

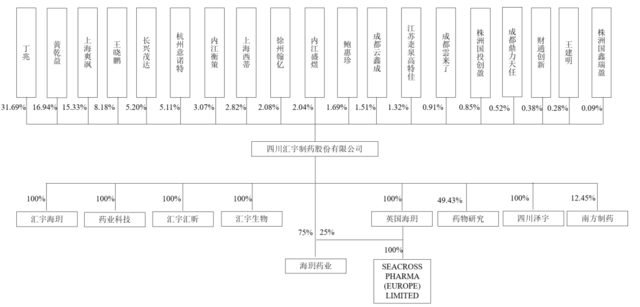

汇宇制药科创板IPO 单一产品占比超过90%

-

双创50ETF联接基金“八基齐发” 宁德时代备受关注

-

复旦微电子成功闯关“A+H” 正研发14/16nm芯片

-

7月股基大分化 4只基金亏损幅度超20%

-

港股小鹏汽车收盘涨近11% 7月交付环比增长 22%

-

A股集体狂欢 中国经济向好基本面没有变化

-

A股市场迎全线上涨 三孩概念爱婴室两连板

-

喜茶入股Seesaw咖啡 持股约5%