“你的头发还好吗?” “植发第一股”雍禾医疗上市

2021-12-14 10:49:31 来源: 每日商报

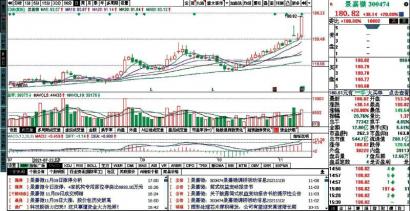

“你的头发还好吗?”三千烦恼丝果然是笔好生意,昨日“植发第一股” 雍禾医疗正式登陆港交所,发行价为15.8港元/股,募资净额为13.57亿港元。凭借着高达160倍的认购成为了年尾最热新股。首日低开后迅速反弹,午后涨幅逾12%,截至收盘,报收16.60港元/股,涨幅5.06%,换手率11.80%,总市值为86.31亿港元。同时,雍禾医疗也成为近期两个月来为数不多在首日交易上涨的新股。有机构表示,虽然目前港股医药市场情绪低迷,但未来市场空间潜力巨大。

“植发第一股”来了

雍禾医疗昨日上市,标志着中国植发第一股诞生了。

“头顶大事”这门生意有多赚钱,且看雍禾医疗招股书,2018年、2019年以及2020年,该公司营收分别是人民币9.343亿元、12.2亿元以及16.4亿元,复合年增长率为24.1%,高于同期中国植发医疗服务市场平均16.7%的复合年增长率,排名行业第一。按2020年相关所服务产生的总收入计,雍禾医疗是中国植发医疗服务市场及医疗养固服务市场规模最大的企业,分别占有10.5%及4.3%的市场份额。截至2021年上半年,雍禾医疗实现收入人民币10.5亿元,较2020年同期增长75.1%。

作为中国领先的专门从事提供毛发医疗服务的医疗集团,雍禾医疗已在全国52个城市经营53家医疗机构,已成为国内最大的植发医疗服务提供者。招股书还显示,雍禾医疗收入主要来自提供植发医疗服务,而来自医疗养固服务的收入亦于同期实现了快速增长。植发客单价动辄上万元,还有普通级、优质级、雍享级服务,最高收费可超10万元,毛利率高达74%,而雍禾医疗医疗养固服务2021年上半年毛利率更高达77.8%。

不过,雍禾医疗十分依赖广告营销。透过招股书看到,雍禾的销售和营销开支占收入的最大部分,营销开支于2018年、2019年、2020年及截至2021年6月30日止六个月占总收入的49.6%、53.1%、47.6%及54.9%。这意味着将近一半的收入要拿去做广告、获取客源。

天眼查数据显示,雍禾医疗曾在2017年获CPE源峰的战略融资。据了解,这也是投资机构首次涉足大陆植发领域。此外,IPO前中信产业投资合计持有约43.18%的股份,为雍禾的第一大外部机构股东。本次IPO之后,中信证券通过旗下的基金和CLSA, B.V.,合计持有约35.34%的股份,为第一大股东,高于雍禾医疗创始人张玉约34.91%的持股比例。

雍禾医疗获易方达等知名机构追捧

“我们现在都要小心,因为植根头发很贵很贵,每个人头顶上都是一栋别墅,所以保护好头发很重要。”“人人都有好头发—一起怼脱发!”“头发保卫战”的帖子在社交网站很火爆,这笔生意也被投资圈热捧。

昨日,雍禾医疗低开而后迅速反弹,截至收盘,报收16.60港元/股,涨幅5.06%,换手率11.80%,总市值为86.31亿港元。有业内人士表示,头发的背后是一个尚未爆发的千亿市场,越来越多投资人开始把目光投向这一门头发生意。

在基石投资者方面,雍禾医疗获得多名知名机构的追捧,包括NCC Fund、清池资本、Hudson Bay、礼来亚洲、易方达、WT Capital、Enreal and Forreal Funds、常春藤、Athos Capital及York Asian Opportunities。上述基石投资者共认购4721万股,认购总金额为7.5亿港元。

看好植发这片蓝海的太平洋证券表示,2020年中国脱发人口超2.5亿,植发手术仅约51.6万例,渗透率为0.21%,约为美国市场的1/2,尚有较大的市场空间。“需求释放+供给迭代+管从严”合力推动行业发展。随着需求端关注度和支付能力提升,供给端技术精进和客群教育,监管端提高诊疗服务标准化,中国毛发医疗服务的市场规模有望从2020年184亿元增至2030年1381亿元,期间CAGR22.3%,十年翻七倍,未来市场空间潜力巨大。

西部证券则强调,“头顶大事”供需迭代,催化毛发医疗千亿空间。从需求端来看,随着消费升级,全国居民对服务类型的消费意愿度增加,其中医疗保健类消费需求稳步提升;脱发人群呈现数量上扬、结构年轻化两大趋势,颜值消费驱动植发养固需求多元化。从供给端来看,连锁机构和资本的入场加速市场格局的演变,扩充市场技术服务资源,满足消费者需求。供需双头驱动,渗透率预计将进一步提升。

安信证券指出,雍禾医疗作为植发龙头地位稳固,具备先发优势。随着未来渗透率不断提升,有望进一步打开公司成长空间。假设未来以净利润40%的增速增长,预计公司2021年净利润在2.28亿元,相当于2021年预测PE约30倍,远低于可对标的港股医疗服务机构锦欣生殖和海吉亚医疗估值水平,因此认为公司估值较为便宜。即使目前港股医药市场情绪低迷,但他们仍然认为公司有上涨的空间。(见习记者 叶晓珺)

热点推荐

-

复牌29天股价跌去六成 *ST长生暂停上市倒读秒

-

受贸易紧张局势影响 大众计划将卡客车部门Traton暂停上市

-

不良贷款率下降 冲刺汽车金融第一股 东正金融推迟上市

-

“你的头发还好吗?” “植发第一股”雍禾医疗上市

-

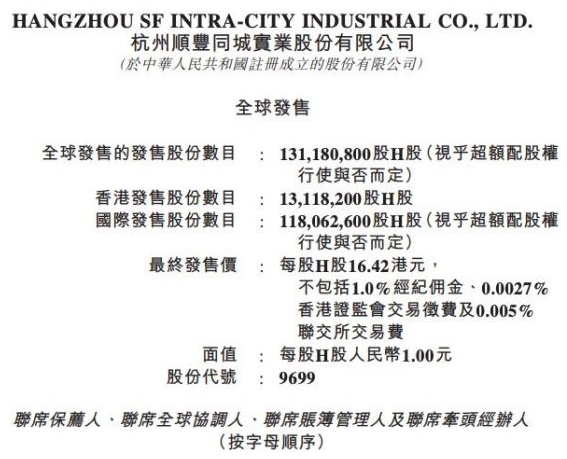

顺丰同城IPO发行价为16.42港元 H股12月14日买卖

-

A股将全面实施注册制 “专精特新”前景值得看好

-

众信旅游17.2万手大单封涨停 阿里是其第二大股东

-

券商板块表现出色 华林证券昨天再度封板

-

大消费板块强势 “牙茅”通策医疗涨近7%

-

白酒板块一路高歌 中锐股份、口子窖涨停

-

深市两大指数创6.5年新高 白酒板块一路高歌

-

无人驾驶概念股异动走强 浙江世宝(002703)涨逾4%

-

瑞晨环保更新招股书 核心产品产销率连年下滑

-

禾迈股份不仅价高市盈率也高 股民担心中签即成“韭菜”

-

业绩不错市场资金热捧等 三羊马七连板涨155%

-

沪市收复3600点 白酒板块爆发指数狂涨超4%

-

微博给员工加鸡腿 “鸡腿”却没有尝到股价上扬的滋味

-

次新股表现活跃 德固特、春晖智控、通业科技均20%涨停

-

股价从200美元跌到60美元 拼多多市值暴跌1万亿

-

永安期货今日申购 发行市盈率为22.98倍

-

丰立智能更新招股书 “踩线”高新技术企业资质红线

-

禾迈股份科创板上市 发行价格557.8元/股

-

美股中概股哀鸿遍野股价被“腰斩” 滴滴出行跌近53%

-

观想科技登陆创业板 公司证券代码为301213

-

央行全面降准 A股券商板块2022年值得期待

-

燃料电池板块跌幅达2% 昇辉科技报13.72元跌8.23%

-

机构买卖力度大降 京泉华(002885)被追高买入

-

观想科技登陆创业板 发行市盈率为44.56倍