速度时空IPO获深交所受理 对赌协议恐影响上市进程

2021-12-21 14:37:27 来源: 证券市场红周刊

速度时空近年的业绩坐“过山车”,忽高忽低,并不稳定,这与其业务结构的大幅变化有很大关系。其此前溢价收购的子公司今年上半年也出现亏损,一旦出现商誉减值,恐会影响其业绩水平。此外,其对赌协议相关条款恐怕也会对IPO进程产生影响。

近日,时空大数据综合解决方案服务商速度时空信息科技股份有限公司(以下简称“速度时空”)创业板IPO已获深交所受理。公开资料显示,速度时空运用3S技术、大数据、人工智能等技术,为客户提供时空大数据采集、处理、承载、分析、应用等全链条服务。

此次,速度时空拟募资8.42亿元,其中4.69亿元用于时空大数据服务能力提升项目、1.55亿元用于速度时空研发中心建设项目、0.97亿元用于Speed HD Map高精地图采集高端装备和高精地图一体化服务平台项目,剩余1.2亿元补充流动资金。

《红周刊》记者注意到,速度时空报告期内主营业务结构存在明显变动,2019年营业收入锐减,今年上半年则直接亏损,业绩波动较大。此外,其对赌协议的相关条款,恐怕也会给其IPO进程带来不利影响。

业务结构“飘忽不定”

业绩坐“过山车”稳定性差

据招股书显示,2018年至2021年上半年,速度时空的营业收入分别为3.66亿元、2.29亿元、3.96亿元、1.48亿元,其中2019年和2020年营收增速分别为-37.43%和72.85%,存在较大波动;同期,公司实现的净利润分别为0.55亿元、0.41亿元、0.56亿元、-0.13亿元,2019年和2020年的净利润增速分别为-25.89%和37.89%。2021年净利润直接由盈转亏,速度时空业绩犹如坐上了“过山车”,忽高忽低,表现极不稳定。

从具体业务来看,速度时空的主营业务分别为时空数据服务、软件销售与开发服务、智慧产业集成服务三类。

其中,时空数据服务的收入在报告期内分别为3.42亿元、1.28亿元、1.94亿元、0.61亿元,占当期营收比的93.50%、56.08%、48.93%、41.37%。仅3年多的时间,该业务由营收贡献超九成的第一大业务,极速萎缩成为第二大业务。

作为公司曾经的第二大业务,软件销售与开发服务在报告期内的营业收入分别为0.16亿元、0.87亿元、1.50亿元、0.15亿元,所占营收比分别为4.34%、38.22%、37.82%、10.00%,变化趋势“飘忽不定”,营收贡献占比也下滑至三大业务末位。

截至招股书最新报告期末,速度时空的第一大业务变成了智慧产业集成服务,其报告期内的营收分别为0.08亿元、0.13亿元、0.52亿元、0.72亿元,分别占营收的2.16%、5.70%、13.25%、48.64%,荣登第一大主营业务宝座。

可以看出,速度时空的主营业务结构在报告期内发生了重大变化,三大主营业务“首末倒置”。

值得关注的是,速度时空2019年的营业收入和净利润均锐减,下降幅度分别为37.43%和25.89%。

其中,2018年营收占比达93.50%的时空数据服务,2019年实现的收入锐减2.14亿元,营收占比下滑到56.08%。虽然软件销售与开发服务、智慧产业集成服务两大业务收入在2019年均有所增长,但仍然无法抵消时空数据服务的收入下滑金额。

根据招股书介绍,速度时空的主业(即时空数据服务)主要是抓住了国家开展第二次全国地名普查、第三次全国国土调查、第一次自然灾害综合风险普查等国家大型数据工程业务机会,在全国范围内迅速取得订单。不同国家部委在各年份会交替开展所在领域的全国范围内地理信息调查活动,同一类型的地理信息调查活动一般相隔数年开展一次。

也就是说,如果国家相关地理信息调查活动开展延期或者调查要求有所调整,速度时空未能及时开展其他类型的时空数据服务作为补充,就可能导致公司营业收入在营业周期的作用下,持续的波动,从而对业绩的稳定性与连续性产生影响。

速度时空也表示,公司时空数据服务的客户主要为政府,该类业务的开展受政府政策影响,收入存在一定的周期性。同时,软件销售与开发服务及智慧产业集成服务规模增长较快,造成了公司营业收入在报告期内波动较大。

事实上,结合该公司过往业绩来看,其业绩稳定性确实存在较大的不确定性。要知道公司业务结构的变化是会影响综合毛利率的,而速度时空的主营业务毛利率就受到严重影响,报告期内分别为31.97%、43.03%、39.65%和26.06%,表现的非常不稳定。如果未来其收入结构仍旧频繁变动,那么其盈利情况恐怕也将存在较大的波动性,这对公司经营的稳定性是不利的。

既然提到了毛利率,那么与同行业可比公司相比,其毛利率水平又如何呢?数据显示,2018年至2021年上半年,同行业可比公司中科星图、超图软件、正元地信和航天宏图四家公司的毛利率均值分别为51.09%、50.34%、49.45%、44.93%,显然,虽然行业公司毛利率也处于下滑趋势,但速度时空毛利率远不及同行业可比公司平均水平。

子公司大多亏损

溢价收购信息披露不充分

目前,速度时空共计拥有8家控股子公司。但截至2021年6月,这8家子公司几乎都处于亏损状态。

据招股书显示,速度时空的8家子公司分别为北京速度、西安速度、速度软件、智绘星图、哈尔滨速度、成都速度、深圳速度、柬埔寨速度。除了柬埔寨速度于2020年12月成立,尚未开展业务外,其余7家子公司的现行业务均为速度时空主营业务的组成部分。然而,这7家子公司2020年和2021年上半年的累计净亏损金额达566.32万元。

具体来看,速度时空控股子公司的业绩表现大多并不好看(详见附表),非但不能为母公司业绩助力,反而连连亏损,成了“拖油瓶”。而2020年业绩表现最好的智绘星图,2021年上半年也出现了亏损,更重要的是智绘星图是速度时空溢价收购而来的公司,而其曾经的收购也存在令人生疑的地方。

时间追溯到2017年12月31日,速度时空以1200万元受让智绘星图创始人徐云和(速度时空第十大股东)持有的智绘星图100%股权,并且,自当日起将其纳入合并财务报表范围,相应将合并成本1200万元与智绘星图在购买日可辨认净资产公允价值130.23万元形成的1069.77万元差额计入商誉。

对于溢价千万元收购智绘星图的原因,速度时空并未在招股书中详细披露。考虑到智绘星图在2021年上半年亏损169.13万元,并且速度时空并未披露其2018年和2019年财务数据,因此,这家溢价收购的公司是否会发生商誉减值就很令人担忧了,而其一旦发生商誉减值,很可能会对公司业绩产生不良影响。

另外,由于是溢价收购,还形成了上千万元的商誉,因此,交易双方是否签署对赌协议也是投资者很关心的问题,然而招股书对此也没有披露。

对赌协议或影响IPO进程

收购智绘星图时是否签署对赌协议公司未披露,不过对于其与部分增资股东的对赌协议,招股书中是有披露的。

据招股书介绍,速度时空的实际控制人徐忠建及/或公司股东朱必亮与宁波嘉信、苏州上凯、新余利玖(以下合称为“投资人”)存在以公司上市等为条件的对赌安排。

截至招股说明书签署日,上述对赌安排相关股东已签署补充协议,明确中止或将于本次发行申请被受理之日起中止上述对赌安排。若未来公司成功上市,前述有关股东特殊权利的条款自公司上市之日起永久失效;若未来出现公司上市申请被否决或公司撤回上市申报材料等上市进程中止事项,则自该等事项发生之日,前述有关对赌的条款立即自行恢复效力。若上述投资人权利恢复,则公司实际控制人存在被投资人要求回购股权的风险。

其实,根据证监会发布的《首发业务若干问题解答(2020年6月修订)》中对赌协议相关规定,虽然原则上要求发行人在申报前清理,但同时满足以下“4个要求”的可以不清理:一是发行人不作为对赌协议当事人;二是对赌协议不存在可能导致公司控制权变化的约定;三是对赌协议不与市值挂钩;四是对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。

因此,拟IPO公司根据上述要求,是允许存在IPO前解除/中止/终止等影响公司控制权因素的对赌协议,处理方式包括现存对赌协议符合证监会不清理条件、对赌协议条款上市前已履行完毕、签订“效力恢复条款”以及签订终止协议。

然而,值得一提的是,有消息表示,监管层不久前已经发布窗口指导,进一步规范了“对赌协议”。根据相关通知,各板块的在审IPO项目中,针对发行人曾作为“对赌义务人”的对赌协议安排,均被要求必须不可撤销的终止,且相关股东应确认该安排自始无效。此外,发行人最新一期审计报告必须覆盖自始无效确认文件的签署日,否则暂时不予继续推进下一阶段的IPO审理。

也就是说,如果按照这个窗口指导的精神,即使以公司IPO失败为恢复对赌协议的条款,也会影响IPO进程的推进。因此,按照速度时空招股书披露的对赌协议处理情况来看,其IPO进程的推进恐怕仍存在障碍。

热点推荐

-

在线短租上市时间终敲定!Airbnb CEO:今年晚些时候IPO

-

仁会生物IPO:唯一上市产品缺乏竞争力 市值能否达标存疑

-

湖州银行IPO之路:业务传统局限性强关联方贷款急剧增加

-

速度时空IPO获深交所受理 对赌协议恐影响上市进程

-

品高股份新股申购 发行市盈率111.34倍

-

禾迈股份大派“年终奖” 中签弃购股民“哭晕在厕所”

-

“妖股”集体大爆发 西仪股份11连板蓝科高新涨停

-

商汤科技重启IPO 筹资约60亿港元12月30日挂牌

-

禾迈股份能否破发?发行价都太高太贵了

-

欧美股市轮番跳水 中国经济韧性十足上行趋势不变

-

明月镜片登陆创业板 发行3358.54万股价格26.91元/股

-

恒勃股份创业板IPO 逆势扩产或为“输血救命”

-

绿色电力板块涨幅达2% 江苏新能报33.88元涨10.00%

-

“泄密”后九安医疗暴涨 深交所两度下达关注函

-

午后氢能源板块上演涨停潮 兰石重装涨停3连板

-

低碳冶金板块涨幅达2% 宝钢股份报7.24元涨3.43%

-

23倍市盈率IPO兰州银行推迟发行 投资者注意风险

-

新时代证券花落中国诚通 股权占比为98.24%

-

电力板块午后持续走强 南网能源、申能股份涨停

-

港股市场药明生物狂泻近20% 市值蒸发超800亿港元

-

北交所开市满月啦 11只新股平均涨幅1.11倍

-

“上市即巅峰” 中国移动拟募集资金560亿元

-

盲目炒作有风险 中铝国际A股“一”字板H股跌了

-

数字货币概念持续走强 浙文互联二连板

-

中国移动上市渐近 每股46港元左右比发行价还要高

-

“你的头发还好吗?” “植发第一股”雍禾医疗上市

-

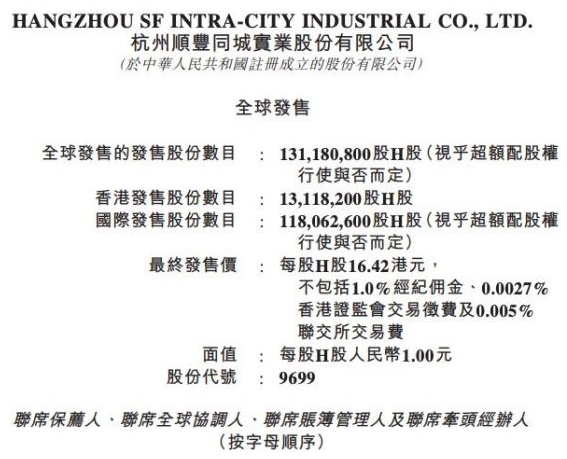

顺丰同城IPO发行价为16.42港元 H股12月14日买卖

-

A股将全面实施注册制 “专精特新”前景值得看好