美“泛科技”板块大幅下挫等 人民币汇率不贬反升

2022-01-29 09:23:40 来源: 金融投资报

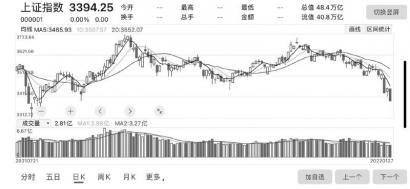

2022年,对市场影响较大的一个宏观指标是美债利率。近期美债利率上升,美股明显回撤,其中泛科技板块下调最为明显。值得注意的是,中美利差收窄,但人民币并未贬值。原因何在?

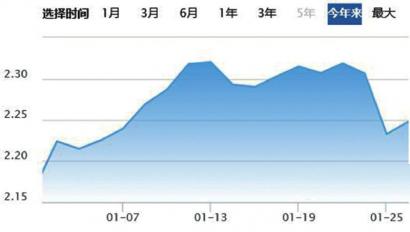

进入2022年以来,中美10年国债名义利差收窄了33个bp,而对短期资本流动影响更大的短期国债利差也同样收紧。由此,市场对人民币汇率可谓“贬声一片”。但人民币兑美元反而升至6.32附近。这一现象看似违反常理,但有其逻辑可寻。

一是2020-2021年外汇流入的“积累”仍在,而此前经常项目和证券投资流入的态势未改,对汇率的支撑也未逆转。首先,存量积累角度看,2020下半年来,境外资本流入中国累积达2.6万亿人民币、即人民币其实此前积累了未释放的升值压力,这仍对目前人民币汇率形成支撑。其次,经常项目角度,“贸易项下顺差走阔、服务项下逆差收窄”态势未变。再者,从证券投资流向角度分析,由于中国权益类资产大幅跑输境外主要市场,被动权重“再平衡”的需求带动外资持续流入。国际资本亦继续加仓中国债券资产。

二是比此前更为突出的一个逻辑是,2021年以来,人民币实际汇率已经由于中国相对通胀(包括商品和资产价格通胀)明显更低而完成“对内贬值”,即使在基本面层面,名义汇率也可能不再有贬值的需要。按照汇率一价定律,汇率升值即可以通过名义汇率升值完成,也可以通过(相对较高)的国内通胀而实现。2021年以来,中国CPI和金融资产表现均相对较弱,已经较充分释放了基本面驱动的真实汇率贬值压力。

此外,非常值得注意的一个新变化是,近期美债利率上升其实是伴随着美元走弱,所以,人民币走弱暂时也“无从担心”——这一背离是受短期巨量资金流出美股所驱使。2022年以来,美债真实利率快速上升,美国此前累积流入最多、但估值对利率最敏感的“泛科技”板块大幅下挫、资金从美股快速撤离。而从数量级上看,史上极其少见的一个现象是这次资金撤出美股的速度,足以解释美元利率和汇率之间的严重背离。

往前看,稳增长和稳汇率未必冲突。权益资产层面的资金流动对美元指数的影响可能会开始减弱,不排除随着金融条件收紧美元将面临一定的升值压力。然而,我们维持一直以来人民币“短期震荡,中长期升值”的观点。2022年,美国CPI可能仍大幅高于中国、驱动人民币实际汇率贬值,反而继续释放人民币名义汇率贬值压力。然而,值得指出的一个风险是,如果中国稳增长政策到位时点晚于预期,中国金融资产的波动和相关风险溢价上升,资金流动转向,则人民币反而可能有贬值压力——这也解释为什么LPR下调人民币反而升值。中长期,我们维持一直以来的“弱美元周期”判断,即金融资产边际投资回报率长期下降拖累美元汇率。

热点推荐

-

人民币汇率创逾五周新低 大概率延续窄幅波动格局

-

人民币汇率“易涨难跌” 逆周期因子调整时机闪现?

-

连续7个月增持人民币债券 全球投资者快马加鞭进入中国市场

-

美“泛科技”板块大幅下挫等 人民币汇率不贬反升

-

基建开春迎旺季 建议关注伟星新材、东方雨虹、坚朗五金等

-

2022年板块和个股几乎“全军覆没” “红包”会迟到但不会缺席

-

股价跌5.5%跌破发行价 小米市值蒸发4千亿

-

上美集团港交所递交招股书 旗下“韩束”知名度最高

-

权益类基金“跌上热搜” 重仓金融地产的基金领涨

-

中信证券A股配股落地H股也快了 有望迎来估值修复

-

信息安全、国产软件等板块大幅杀跌 市场情绪跌至冰点

-

行业龙头也“爆雷” 冯柳重仓股也全年预亏超百亿

-

宁组合板块跌幅达2% 阳光电源报123.12元跌4.89%

-

A股要“挺起脊梁”需要什么?资金与信心结伴而行

-

节后至两会窗口期 A股有望迎来“深蹲”后阶段性反弹

-

乡村基拟H股上市接班人浮出水面 两位“创二代”各挑重担

-

电力行业板块涨幅达2% 金山股份报3.02元涨7.86%

-

宝明科技连亏股价创新低 深交所发关注函

-

多家公司年报业绩暴跌 完美世界最两日大跌近15%

-

新能源赛道公司业绩暴涨 天赐材料净利润超10亿元

-

A股为何大幅下跌?后市调整空间有多大?

-

长春高新股价连续跌停 明星基金踩雷“亏麻了”

-

锂矿概念大涨超5% 雄帝科技、金刚玻璃等个股涨停

-

采掘行业板块跌幅达2% 金诚信报20.99元跌4.46%

-

科技股跌疯了 富时全球指数累计下跌4.2%

-

科技股"最惨一周" Peloton股价跌破首次公开募股价格

-

新年A股投资风格生变 航空船舶国防军工板块下跌

-

豪美发债价值分析 转股溢价率为2.04%