军工板块长期向好逻辑不改 中航沈飞(600760)业绩有望保持高增

2022-08-03 09:43:18 来源: 金融投资报

近期国防军工板块热度有所上升,虽然短期存在波动风险,但行业基本面长期向好逻辑并未改变。经过上半年明显回调,军工板块估值下降后的布局机会值得把握。有分析人士指出,军工板块将在8月迎来中报集中披露,行业中报整体较好,重点公司业绩有望超预期,将进一步对板块行情形成催化,对8月军工行业表现持乐观态度。

东莞证券分析师吕子炜指出,面对大国竞争带来的不确定性,各国都纷纷开始加强自身军备或上调国防预算,预计国内与国外的采购订单都会增加。今年是国企改革收官之年,从近期密集公布的回购、股权激励计划、增持等公告可以发现,军工企业改革在提速,预计将会激活军工企业活力。长期看好“十四五”期间装备更新换代需求下的高景气。

再从大资金动向来看,公募基金2022年二季报披露完毕,军工行业在主动型公募基金中重仓市值占比4.76%,超配幅度1.75%,连续八个季度实现超配。在上半年市场剧烈波动下,军工仍可连续两个季度实现超配,表明市场对行业的长期信心。

对于行业机会,方正证券分析师鲍学博指出,军工部分细分领域高景气将延续,规模效应叠加治理改善有望提供业绩弹性,建议聚焦航空航天和国防信息化等领域。航空航天产业链上建议关注航发动力、中航沈飞、航天彩虹、钢研高纳、中航机电、中航电子、中航重机、中航高科、菲利华、北摩高科、图南股份、抚顺特钢;国防信息化领域建议关注高德红外、鸿远电子、盟升电子、振华科技、紫光国微、国睿科技、航天宏图、航天电器。

航发动力(600893)公司具备高成长性

公司是航空发动机产业链唯一的整机总装龙头上市公司,是国内唯一能够研制涡喷、涡扇、涡轴、涡桨、活塞等全谱系军用航空发动机的企业,航空发动机与军机数量比例不等,有单发和双发,存在倍率关系的弹性,公司充分受益于“十四五”各类机型快速放量,具备高成长性。东吴证券指出,新型航发进展较快,公司产品谱系有望不断拓展,新型号有望在“十四五”末期进入小批低速生产,“十五五”将进一步提速贡献业绩。即使未来新机型达到量产高峰后增速下滑,高存量的维修需求也将保障公司较长期的高成长性。民用方面,未来我国有望成为全球商用飞机需求量最大的航空市场,为公司带来新的业绩弹性空间。

中航沈飞(600760)业绩有望保持高增

公司业绩增长开始明显提速,受益于“十四五”公司核心机型放量,下游订单增长推进公司均衡生产及紧凑交付,一季度实现开门红,为2022年业绩高增长提供坚实保障。

同时,公司2021年销售毛利率同比提升 0.53%,毛利率创出新高。研发投入同比增加130.34%,投入力度不断增高。东北证券指出,2021年末公司合同负债较年初增长 672.50%,是客户预付款落地,将有效保障公司产业化项目建设稳健运行,公司备产备货积极,产品交付有望提速。在我国军机补量和提质的迫切需求下,公司具备交付增长+均衡生产+供应链升级以及长期股权激励提质增效的核心竞争优势,未来几年业绩有望保持较快增速。

北摩高科(002985)长期成长性被看好

公司主要产品飞机机轮及刹车控制系统、刹车盘(副)及起落架均属于航空着陆系统中的重要组成部分。“十四五”期间是我国军机结构性升级的重要时期,公司产品将在前装市场充分受益于军机列装换装。首创证券指出,公司于2020年9月收购京瀚禹51%的股权,纳入公司报表范围。在军队信息化建设提速的背景下,军用电子元器件产业强劲发展,元器件检测业务需求同步提升。2021年得益于公司赋能新客户和军工检测行业景气度的提升,京瀚禹业绩实现跨越式增长。公司2022年1月公告,已启动分拆京瀚禹境内上市的前期筹备工作,有利于拓宽融资渠道、保障研发投入,提升核心竞争力。继续看好公司业绩长期成长性。

中航机电(002013)资产注入预期强烈

公司是中航工业机电资产上市平台,受益“十四五”航空装备现代化信息化产业趋势。中原证券指出,公司依托军用航空核心技术优势大力拓展民用航空产品,一直在民用航空业务进行技术储备,参与国内民用飞机C919、蛟龙600、MA700、长江系列发动机等多种机型机载产品的研制工作,公司航空机电业务的资本整合平台地位凸显。随着C919为代表的国产民机产能释放,以及民机机电系统国产化率进一步提升,民机产品配套从初级向中高级产品发展,从单个产品向系统级产品的发展,未来公司民机机电系统市场规模潜力巨大。公司母公司旗下仍有较多优质的航空机电资产托管,等待注入上市公司体内。公司拟将空调压缩机业务这个盈利能力较差的业务剥离,继续聚焦航空机电产品主业,有利于集中资源拓展主业。

国睿科技(600562)业绩超出市场预期

公司近期发布2022年中报业绩预告,预计实现归母净利润2.71亿元-3亿元,同比增长52%-68%,业绩表现超出市场预期。民生证券指出,2020年公司调整业务结构,优化微波器件及特种电源业务,并在工业软件及智能制造领域取得重大突破。同年,雷达装备及相关系统业务成为公司业务主力。2018年-2021年,公司综合毛利率整体由18.38%提升至26.97%,期间费用率由14.81%降至10.83%,降本增效成果显著。公司是国内雷达市场的主导企业,雷达产品谱系齐全,同时借助资产重组拓展至民用市场的工业软件,发展潜力较大。2022年4月21日,同属中电科集团的四创电子股权激励方案得到国资委原则性同意并持续推进,不排除公司未来进行同类型改革的可能性。

鸿远电子(603267)募投项目产能释放

公司多年来通过自主创新逐渐掌握了瓷介电容器从材料开发、产品设计、生产工艺到质量判定及可靠性保障等全流程技术,目前已是多家军工集团重要供应商。受益于电子元器件行业的高景气度,公司已驶入成长快车道。华安证券指出,基于国家安全战略发展,我国高度重视军工信息化建设,不断出台政策推动行业发展,我国国防信息化建设已经来到快速增长期,电子元器件作为必不可少及大量使用的基础电子元件,在军工电子产业中用量规模化,需求持续增长。公司凭借自主掌握的多个工艺技术,成功开发出了系列高可靠电子元器件产品。随着公司以工艺不断衍生高可靠电子元器件新品类,叠加募投项目产能的逐渐释放,公司将有望逐步成长为国内高可靠电子元器件龙头。

热点推荐

-

军工板块长期向好逻辑不改 中航沈飞(600760)业绩有望保持高增

-

机构投资者买入意愿有所回升 顺络电子(002138)被追买

-

艺虹股份过会 过于依赖单一客户被监管追问

-

地产股持续走弱降幅收窄 A股阳光城、深深房A、财信发展均收跌5%以上

-

华友钴业向特斯拉供应电池材料三元前驱体产品 股价上涨9.06%

-

渝企冲刺H股 融汇悦生活去年营收3亿多元

-

2022年核能核电概念股有哪些? 核电股有投资价值吗?

-

现场检查再度发威 发达股份和新大禹IPO均告吹

-

8月A股走势如何?家用电器、食品饮料等胜率较低

-

新东方抛出高达4亿美元股份回购计划 美股新东方收盘涨逾7%

-

机器人概念股领涨 横河精密、汉宇集团、步科股份20cm涨停

-

消费电子携手芯片反弹 半导体封测指数涨4%以上苹果指数涨超3%

-

医美概念板块全天走强 奥园美谷涨停普门科技涨7.30%

-

机构投资者观望情绪明显升温 三花智控(002050)被减持

-

百利天恒转战科创板 大额学术研讨会、拜访活动费用引关注

-

市场做多热情有所恢复机构加大买入力度 双星新材(002585)被追高

-

关注医药板块三条主线 上海医药(601607)引入战投云南白药

-

科创板引入做市商制度有深意 弥补科创板投资者门槛设置较高的不足

-

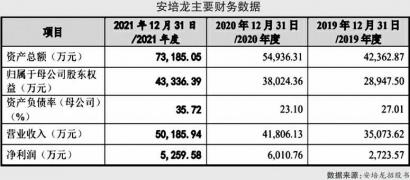

安培龙上会 存货猛增产销率偏低募投项目遭质疑

-

六淳科技上会 现金流为负却大额分红遭质疑

-

关注美联储议息会议的结果 靴子落地之前市场预计难有明显起色

-

猴痘概念股涨幅靠前 仁度生物、圣湘生物等涨超4%

-

房地产、家用电器等板块逆市上涨 皇庭国际、阳光城等涨停

-

2022年殡葬业上市公司有哪些?殡葬业股票有哪些?

-

2022年食品安全概念股有哪些?食品安全检测龙头股票