医药存估值修复预期 贝达药业(300558)业务经营稳健

2022-01-10 08:57:57 来源: 金融投资报

2021年,医药板块经历了先扬后抑、逐步平稳的过程,全年表现弱于同期大盘。CXO、化学原料药等高景气度赛道相对强势,“疫情受益股”和“集采受损股”则全年承压。可以看到,目前医药行业各子板块估值均处于历史平均水平以下,伴随医院诊疗活动相关的板块业绩修复,2022年医药行业各板块均具备估值修复可能性。

展望2022年,财信证券分析师邹建军表示,经过前期调整,医药生物板块整体估值回落至较低水平,基金持仓降至低位,配置性价比逐步显现;药品集采、医保谈判呈现常态化,机制设计更加成熟,价格降幅趋向相对温和,DRG支付、医疗服务价格等重点改革政策、行动计划相继颁布,行业政策更加明朗化,预计来自政策的扰动性会减小;老龄化、创新化、国际化、国产化等持续推动行业稳健发展,行业基本面依然向好。

对于医药板块行业,业内多家机构表示在经过充分震荡后低起点或有较好表现。邹建军在研究报告中维持医药生物板块“领先大市”评级。政策免疫性、高成长性始终是医药生物投资的重要考量,我们认为2022年的投资策略是顺应医药政策改革趋势,聚焦高成长赛道,精选优质个股。建议投资者关注恒瑞医药、贝达药业、君实生物、药明康德、康龙化成、爱尔眼科、通策医疗、国际医学、金域医学等。

潜力股精选

恒瑞医药(600276)

公司在肿瘤领域有丰富的布局,未来CS1002和卡瑞利珠单抗的联合疗法能够在更多适应症上做出有效数据,惠及更多患者。国金证券指出,医药创新板块预期逐渐回暖,看好创新药板块,特别是头部企业的投资机遇。预计医保政策趋势边际回暖,腾笼换鸟效果初显;临床研发导向方面,CDE公布《以临床价值为导向的抗肿瘤药物临床研发指导原则》,利好头部创新药企;同时国产创新药出海未来可期。CTLA-4单抗是公司2021年引进的第四个肿瘤药物,表明了公司持续加码自有管线研发投入的同时,在合作引进上也加大力度,看好股市在创新药转型道路上的加速前进。

贝达药业(300558)

公司重要品种进入临床后期以及多项新增进入临床的研发项目,因此研发费用率略有上升,从2020年同期的17.7%上升到2021年的21.2%。2021年公司无大资金非经常性损益项目,因此三季报利润同比下降,但扣非净利润实现21.1%的增长,业务经营稳健。西南证券指出,公司目前在研17个品种,包括三项BLA/NDA,2项Ⅱ/Ⅲ期,2项Ⅱ期。从获批上市的进度来看,三代EGFR抑制剂贝福替尼、恩莎替尼一线用药有望在2022年获批上市,此后几年每年均有新品种/新适应症上市,奠定公司业绩增长基础。

药明康德(603259)

公司业务的选择和拓展的节奏顺应了创新药业务发展以及产业转移的趋势。公司有较多的技术平台或先进设备为国内第一个建立或引进,在国内建立了先发优势,临床前业务感知订单的能力使其在新业务产能的布局方面赢得先机。可以看到,公司作为国内CRO领军企业,全产业链、客户资源、质量效率等优势明显。展望未来,中国区实验室服务业务及CMO、CDMO业务收入预计均将保持稳定较快增长,同时公司积极发展潜力业务,一体化服务平台、临床CRO、细胞和基因治疗CDMO等业务均将成为新的增长点,为公司未来业绩增长提供弹性。

康龙化成(300759)

公司已搭建药物发现、临床前及临床开发全流程的研发生产服务体系,实现一体化的CXO平台。东吴证券指出,截至2021年上半年,公司引入超400家新客户,为全球前20大制药企业在内的客户提供服务,获取新客的同时,老客户粘性不断加强。一体化平台效应加持下,公司通过产能扩大助力收入规模提升。天津工厂三期部分已于2021年一季度投产,绍兴工厂增加600平方米化学反应釜容量;杭州湾基地12万平米实验室基本建设完成,4.2万平米已开始建设,同时近7万平米大分子基地公司预计2023年上半年开始承接大分子GMP生产。

热点推荐

-

深交所18问未名医药仍难回复 应收、存货居高不下

-

“医药一哥”恒瑞医药(600276.SH)增速掉挡 豪赌创新药

-

人福医药(600079)再次“卖卖卖” 3.62亿出售四川人福股权

-

医药存估值修复预期 贝达药业(300558)业务经营稳健

-

基金开年遭“重锤” 多只基金跌幅超过8%

-

正心谷旗下产品持续亏损 信披透明度低?

-

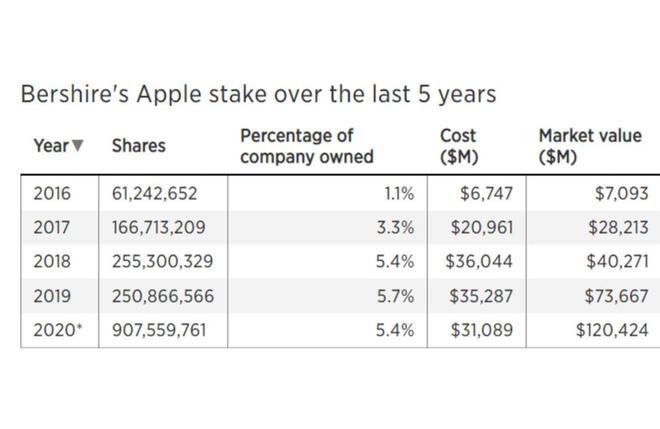

“第三大业务”!巴菲特押对苹果注狂赚1200亿美元

-

溢价9.4倍跨界收购 禾望电气开年股价遭连续大跌

-

川股推出定增预案 川润股份拟募集资金不超过6.3亿元

-

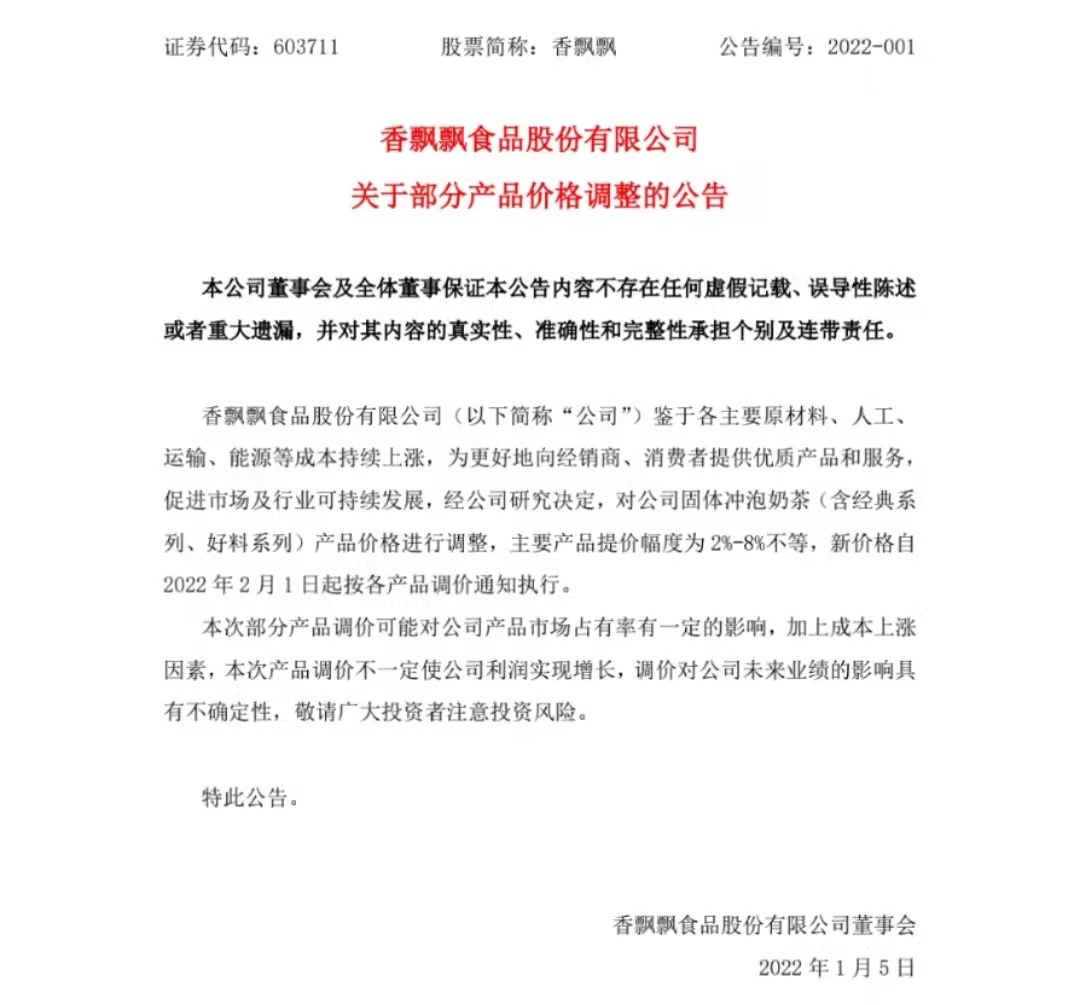

香飘飘宣布涨价 2021年前三季度净利润下滑超11%

-

上海徐汇:10个重大项目签约 蓄能4个千亿级产业群

-

深圳公募很抢眼 前三名均为其旗下产品“翻倍基”

-

中药板块掀涨停潮 华润三九、济川药业等涨停

-

不到三年半!苹果市值达到3万亿美元

-

北向资金连续15个月呈净买入状态 宁德时代等最受青睐

-

元宇宙有多坑?想搏富贵有人满仓进入归零出场

-

机构抛售力度加大 雪人股份(002639)遭抛售金额上亿

-

唯科科技今日申购 申购代码为301196

-

麦澜德科创板IPO 股权曾长期代持专利纠纷败诉

-

生物医疗板块上涨 凯因科技涨近8%

-

发布小米12系列 小米计划未来5年研发投入1000亿元

-

京东扩大及延长股份回购计划授权 至2024年3月17日

-

2021年 洗地机市场规模预计将突破53亿元

-

大盘震荡不改 九安医疗(002432)遭机构大额抛售

-

卡倍转债今日申购 发行规模2.79亿配售率50%

-

台21转债哪家公司发行?信用等级为AA期限为6年

-

沪市B转H业务细则出炉 允许使用美元进行结算

-

行业“热度不再”?享道出行融资5亿元