大额存单成银行揽储“主角” 最高利率为4.05%

2022-01-11 08:24:16 来源: 金融投资报

大额存单乐享收益,最低20万起存,执行利率上限,央行利率+60个基点。”近日,成都市青羊区某国有银行网点门口,对于大额存单的介绍颇为醒目。

记者了解到,新年伊始,大额存单再度受到银行热推,机构网点、电梯广告、线上渠道等纷纷“上新”,受到部分稳健型投资者关注。

在大额存单走热背后,产品利率如何?金融投资报记者调查发现,目前利率没有浮动限制的五年期大额存单产品利率相对较高,仍有部分产品超4%,三年期大额存单利率最高则为3.55%。

大额存单成银行揽储“主角”

新年伊始,银行“开门红”如期而至,在发力揽储的同时,大额存单也成为“主角”受到集中推荐。

“收益较同期限定期存款更高”,“纳入存款保险条例保障范围”,“到期还本付息也可提前支取”……新年伊始,在成都市成华区某小区电梯广告中,多家城商行不约而同地推荐大额存单产品。

对于银行员工而言,存款产品亦是近期工作重点。元旦假期以来,某国有银行成都某支行工作人员李青(化名),以每天至少1条的频率,在微信朋友圈发布存款产品信息,其中,大额存单成为“标配”。

“每年开端是大量资金流涌入市场的时点,也是银行揽储的关键时机。”业内分析人士指出,中小银行资本补充渠道不及大行,更依赖于存款业务。从往年来看,部分机构可能通过提高存款利率或赠送生活用品力促揽储。

那么,目前大额存单利率表现如何?金融投资报记者调查发现,目前部分城商行五年期大额存单利率仍在4%以上,最高为4.05%。同时,三个月、六个月、一年期、两年期、三年期大额存单年利率分别为1.9%、2.1%、2.3%、2.9%、3.55%。而国有银行方面,不同期限大额存单利率在1.69%-3.35%之间,其中,三年期大额存单利率为3.35%。

多家银行执行利率上限

银行理财打破刚兑后,出于资金安全及收益等因素的考虑,投资者对个人大额存单的认购意愿有所上升。不过,随着去年6月存款利率报价方式调整,长期产品利率下调,大额存单等“揽储利器”光环有所褪色。

在“跌跌不休”数月后,2021年四季度,大额存单利率下调趋势趋缓。融360数字科技研究院数据显示,截至2021年10月,新发大额存单中,三个月、六个月、一年期、两年期、三年期平均利率分别为 1.831% 、 2.042% 、 2.278% 、2.884%、3.517%。和9月份相比,三个月、六个月、五年期大额存单利率上涨。

而从2022年初的表现来看,经过此前调整,大额存单部分期限平均利率趋于稳定。金融投资报记者调查发现,目前利率没有浮动限制的五年期大额存单产品利率相对较高,仍有部分产品超4%,三年期大额存单利率最高为3.55%。

据中国货币网披露数据显示,截止1月10日,1月以来发行的219款大额存单产品中,五年期产品利率在3.4%-4.05%之间,其中,20款产品利率超4%;三年期产品利率则在3.35%-3.55%。其中,3.55%较为集中,41款产品给出这一利率。

总体来看,新存款利率报价方式执行之后,各大银行大额存单利率趋于一致。具体来看,股份制银行、城商行各期限大额存单利率较高,其中大部分银行都执行了利率上限,各银行之间的利率差异较小;国有银行利率上限较低,所以大额存单利率相对低于其他几类银行。

分析人士认为,目前大额存单利率水平已基本调整到位,接下来可能会继续小幅下跌,但跌幅有限。一般来说,银行在年初时发行的大额存单数量较高,此后会逐渐下降。对于追求保本理财的稳健型投资者,大额存单依然是较为合适的选择。

其中,对于流动性需求较高的投资者,可以选择带有“可转让”标识的大额存单产品。如急需用钱,可通过手机银行、网上银行进行转让,转让成功后相比提前支取利息损失要少。

还有这些产品供选择

2021年末,资管新规过渡期正式结束,银行理财产品转型进入尾声。经过持续压降,多家银行保本理财产品已经全部清零。随着保本理财产品退出市场,存款产品也受到更多稳健型投资者的关注。

对于起存门槛不满足大额存单要求的投资者,其他存款产品表现如何?还有哪些类型的产品可供选择?

以定期存款为例,金融投资报记者注意到,目前部分银行推出线上定期存款产品,50元起存,三年期限年利率最高3.25%,可支持多银行客户手机办理。此外,还有智能存款可供选择。以某国有银行“新旺财存款B款”为例,最低起存金额1万元,存期三年,年利率3.25%。该类产品可多次提前支取,提前支取部分利息按照活期存款挂牌利率计算,剩余部分如不低于起存金额,按照原开户日期利率计算。

除定期存单外,分析人士建议,投资者还可考虑国债、纯债基金及风险等级较低的纯固收类理财产品等。同时,如风险承受能力较低,应注意各类资产的流动性及配置比例,适当提高低风险等级、短期限理财产品的配置比重。(本报记者 吉雪娇 文/图)

热点推荐

-

银行大额存单利率最高上浮55% 年化收益率达6.66%

-

收益率连跌12个月 银行理财“保4”压力大

-

银行短信提醒费悄悄涨1元 用户:单方面涨价,太霸道!

-

大额存单成银行揽储“主角” 最高利率为4.05%

-

人工智能受关注 大华股份(002236)可持续竞争力强

-

医药存估值修复预期 贝达药业(300558)业务经营稳健

-

基金开年遭“重锤” 多只基金跌幅超过8%

-

正心谷旗下产品持续亏损 信披透明度低?

-

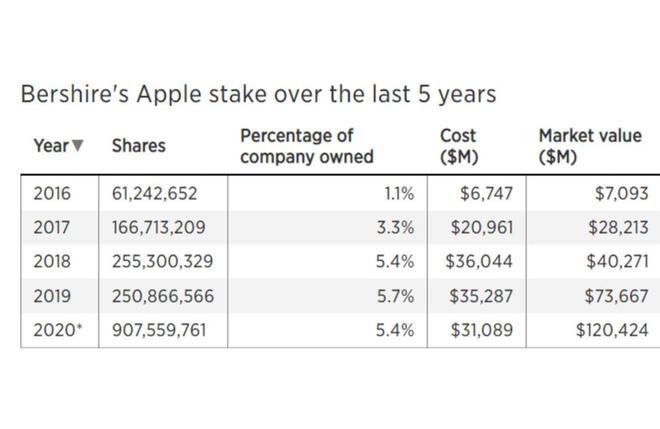

“第三大业务”!巴菲特押对苹果注狂赚1200亿美元

-

溢价9.4倍跨界收购 禾望电气开年股价遭连续大跌

-

川股推出定增预案 川润股份拟募集资金不超过6.3亿元

-

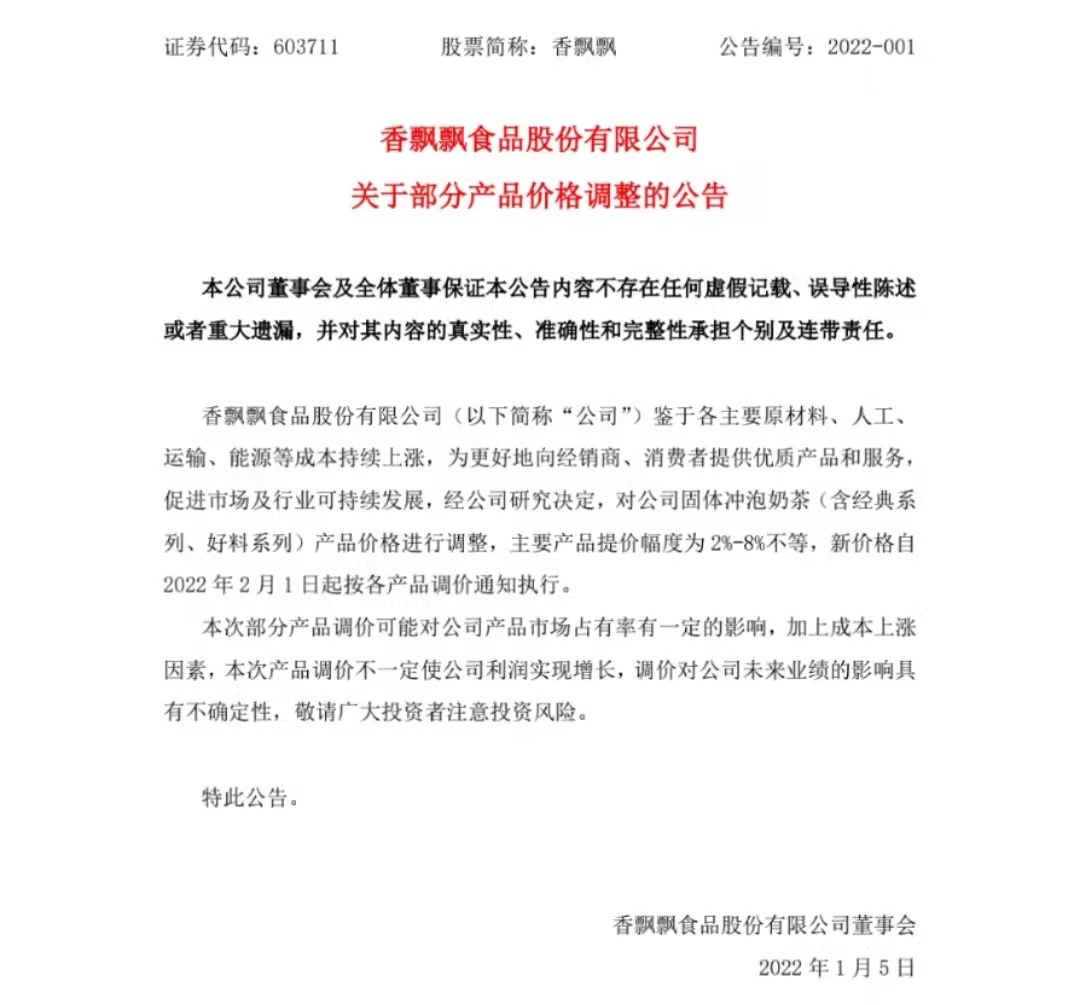

香飘飘宣布涨价 2021年前三季度净利润下滑超11%

-

上海徐汇:10个重大项目签约 蓄能4个千亿级产业群

-

深圳公募很抢眼 前三名均为其旗下产品“翻倍基”

-

中药板块掀涨停潮 华润三九、济川药业等涨停

-

不到三年半!苹果市值达到3万亿美元

-

北向资金连续15个月呈净买入状态 宁德时代等最受青睐

-

元宇宙有多坑?想搏富贵有人满仓进入归零出场

-

机构抛售力度加大 雪人股份(002639)遭抛售金额上亿

-

唯科科技今日申购 申购代码为301196

-

麦澜德科创板IPO 股权曾长期代持专利纠纷败诉

-

生物医疗板块上涨 凯因科技涨近8%

-

发布小米12系列 小米计划未来5年研发投入1000亿元

-

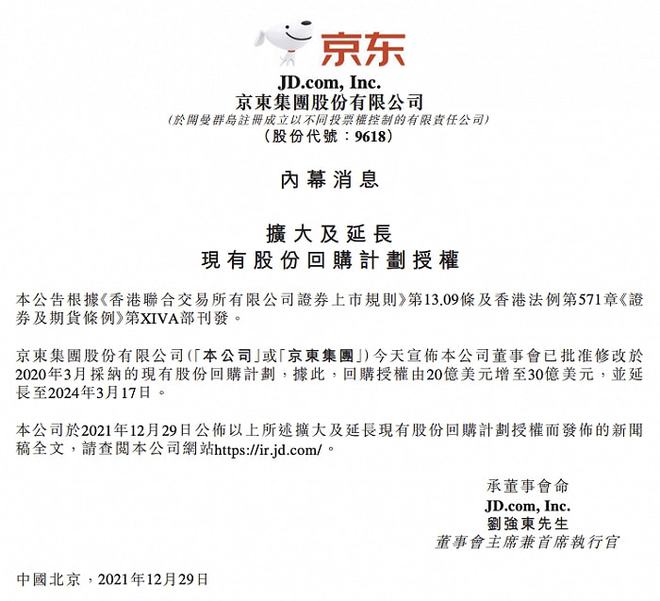

京东扩大及延长股份回购计划授权 至2024年3月17日

-

2021年 洗地机市场规模预计将突破53亿元

-

大盘震荡不改 九安医疗(002432)遭机构大额抛售

-

卡倍转债今日申购 发行规模2.79亿配售率50%

-

台21转债哪家公司发行?信用等级为AA期限为6年