科创板门槛有望从50万元降低到20万元 与创业板看齐

2022-06-07 09:25:13 来源: 金融投资报

最近,科创板走势强劲,科创50指数5个交易日上涨10%以上,龙头股莱特光电更是一度收获了连续5个20%涨停。科创板突然走强的直接诱因,在于端午节前有传闻称,科创板门槛有望从50万元降低到20万元,甚至10万元,与创业板看齐。

理论上讲,降低科创板的门槛没有任何问题,科创板本身也不应该高高在上,毕竟95%以上的A股账户市值是在50万元以下的,这样“脱离群众”显然也不合适。但是,科创板是新生市场,存在估值与定价不稳定的情况;而且,很多科创板上市公司可以不盈利、亏损上市。这样一来,如果让过多的中小投资者参与,则会有太大投资风险。如上市仅两年多的紫晶存储,就因各种原因变成了*ST紫晶,面临退市的尴尬。

所以,科创板设定一定的门槛是对的,比如新三板还有更高的门槛,不能因为活跃交易就降低门槛。最关键的是,活跃交易的方式有很多种,比如引入做市商制度,科创板事实上已经开始着手引入这一制度了。今年5月13日,证监会发布《证券公司科创板股票做市交易业务试点规定》,将在科创板引入股票做市商机制。同日,上交所发布《上海证券交易所科创板股票做市交易业务实施细则(征求意见稿)》和《上海证券交易所证券交易业务指南第X号—科创板股票做市(征求意见稿)》,自5月13日起至5月28日向市场公开征求意见。

由于科创板上市公司大多属于初创型科技企业,市场对其定价波动比较大,而且很难用现有的估值体系去实现定价,因此,引入做市商机制,一方面可以引导市场理性定价,另一方面有利于股价均衡,平滑股价,同时也能提高科创板的流动性。但有一点需要明确,做市商制度由于机构投资者承担了很大的风险和成本,在交易过程中对中小投资者就不会很“友好”,比如在报价驱动制度下,买卖盘信息集中在做市商手中,做市商具有信息优势,因此,中小投资者与做市商的博弈一般很难占上风。

还要注意的是,根据科创板IPO锁定期规则,从今年7月开始,科创板将迎来年内首轮解禁潮,一个月的解禁规模将超2700亿元。由于科创板上市公司股东中有很多创投性质资金,它们在解禁期来到之后,必须抛售退出,然后寻找新的投资标的,这是创投资金的性质决定的。此外,虽然经历了较长时间的调整,但目前科创板的平均估值仍高达43倍,而创业板平均估值不足38倍,上海主板平均估值不足12倍,深圳主板平均估值不足20倍。在估值对比下,科创板的解禁压力还是非常大的。在这种情况下,无论降门槛传闻最终结果怎样,科创板这张牌究竟应该怎么打还要三思。

热点推荐

-

科创板门槛有望从50万元降低到20万元 与创业板看齐

-

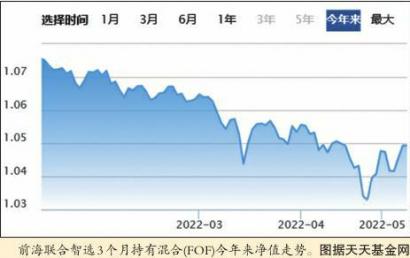

受A股下跌影响权益类基金普跌 南方科创板3年定开收益率-35.12%

-

QDII基金最赚钱 华宝标普油气A人民币收益率68.44%

-

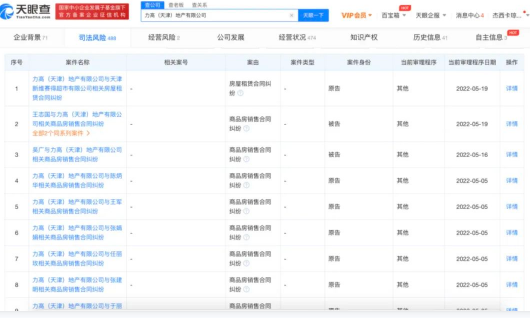

力高集团资金链承压 多起商品房销售陷合同纠纷

-

多品类化工品价格涨幅显著 钛白粉龙头龙佰集团再度提价

-

医药板块跌幅不小 招商沪深300地产A跌10.61%

-

同泰慧选、同泰慧择成“难兄难弟” 或因基金经理频繁调仓致业绩不佳

-

电池主题基金垫底 汇添富中证沪港深张江自主创新50ETF收益率-4.26%

-

股票型重仓煤炭板块基金领先 广发资源优选A收益率为3.48%

-

日赚3亿分红却未达预期 中远海控的账应这么算

-

亏损8.85亿元 李彦宏:我们必须充分认识到现实情况的困难

-

港股、地产、白酒等ETF获增持 华夏恒生科技指数ETF增长191亿份

-

少儿保险配置勿盲目 少儿保险保额是否越多越好?

-

大盘缩量反弹机构买卖力度下滑 索菱股份(002766)被加仓

-

购置税减征六百亿 5月以来汽车行业融资净买入额26.22亿元

-

2022年开年至今 负极材料扩产项目投资金额总计达885.12亿元

-

维海德IPO 公司增速高点已过不确定性加大估值不高

-

“抢锂大战”斯诺威矿业最终20亿成交 神秘买家何许人也?

-

半年内两次被罚 香雪制药在虚假宣传之路上越走越远

-

安宁股份拟推进磷酸铁项目遭监管问询 培育新的利润增长点?

-

华神科技(000790)拟定增1.07亿股 将全部用于补充流动资金

-

股票型港股基金收益领先 红土创新新科技收益率8.06%

-

腾讯是全球第一大游戏运营商 微软如果成功收购暴雪排名将直逼腾讯

-

石化利好企业业绩释放 中曼石油(603619) 实现扭亏为盈

-

食品饮料最坏时刻已过去 上海梅林(600073)聚焦核心主业发展