沪指收复3000点 元宇宙、消费电子等相关题材纷纷走强

2022-11-02 15:54:01 来源: 金融界

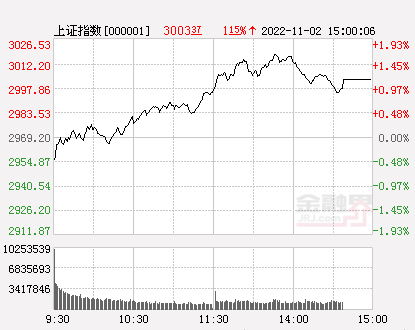

11月2日消息 周三A股低开,早盘三大指数震荡上行相继翻红,创业板指涨超1%;午后A股冲高回落,不过沪指收盘仍收复3000点,值得关注的是,沪深两市成交额时隔两个月再度达到万亿元成交。

截至收盘,沪指涨1.15%,报3003.37点,深成指涨1.33%,报10877.51点,创业板指涨1.63%,报2375.86点,科创50指数涨1.24%,报1037.18点。沪深两市合计成交额10521.38亿元,北向资金实际净卖出75.82亿元。两市93股涨停(含ST股),5股跌停。

行业板块方面,汽车整车、光伏设备、汽车零部件、生物制品、文化传媒等板块涨幅靠前,航天航空、保险、银行等少数板块下跌;题材方面,供销社、虚拟数字人、华为汽车、元宇宙、云游戏、啤酒等概念活跃。

虚拟现实概念掀涨停潮,元宇宙、消费电子等相关题材纷纷走强,天威视讯、城市传媒、佳创视讯、恺英网络、华立科技、锋尚文化、冠捷科技、创维数字、瑞芯微、瀛通通讯、湖北广电、中南文化、风语筑、三利谱、国光电器、中光学、兆威机电、智立方、深纺织A、凡拓数创、捷荣技术、伟时电子、中广天择、视觉中国、元隆雅图等集体涨停;

病毒防治板块大涨,康希诺、维力医疗、丽珠集团、翰宇药业、中国医药、康辰药业等涨停;

中药板块升温,启迪药业、众生药业涨停,以岭药业、健民集团、太极集团、葵花药业等跟随走高;

供销社概念依旧活跃,天禾股份、浙农股份、天鹅股份、中农联合、辉隆股份、新力金融涨停;

汽车整车及汽车零部件板块崛起,中通客车、亚星客车、江淮汽车、塞力斯、上海沿浦、保隆科技、继峰股份、秦安股份、银宝山新涨停;

尾盘信创概念小幅回暖,南天信息、川大智胜、理工能科、久其软件、格尔软件、高鸿股份涨停;

光伏概念震荡走强,钧达股份、爱旭股份、湖南发展、泰嘉股份、振邦智能、欧晶科技涨停;

无人驾驶概念发力,浙江世宝、启明信息、路畅科技、德赛西威涨停,宝通科技等涨超5%;

个股方面,拟通过资产置换取得珠江城市服务100%股权,珠江股份连续两日涨停;

拟向CLNG增资参与建造LNG船舶,中远海能涨停;

国家市场监管总局批准中国联通与腾讯设立混改新公司,中国联通午后盘中拉升涨停。

【机构策略】

华龙证券:股指上方仍有多条均线阻力,后期需观察量能能否跟上及板块的持续性,操作建议把握短线反弹机会,优化持仓。

中信建投证券:总体上,当前市场已处于底部区间,虽然国内基本面修复仍有波折,疫情扰动加大,三季度业绩披露进入尾声,部分上市公司业绩承压等不确定性因素仍然存在,但近期政策以落实落地为主,央行呵护市场流动性意图也较为明显,国内不确定性预期有望陆续落地。海外方面博弈仍在继续,全球局势动荡对资本市场产生冲击,导致震荡明显加剧,最值得关注的是本周四凌晨的美联储加息情况,对人民币汇率将是一次严峻考验,在加息结果出来之前,反弹的脚步还会受到牵制。操作上,建议投资者做好仓位管理,顺势重质,注意把握板块间轮动的节奏。配置方向上,稳增长政策不断加码,效果逐渐显现,关注有望受益的新老基建、地产产业链、建材、银行等板块;俄乌冲突、经济弱复苏等因素催生的能源资源粮食等领域的投资机会继续留意;此外,受益于政策扶持及景气度较高的军工、计算机、通信等高端制造和科技等行业值得布局。

国海策略:当前主要情绪指标已经接近今年4月27日的水平,不宜过度悲观,积极寻找机会,迎接吃饭行情。wind全A股权风险溢价位于近10年86%分位,估值处于27%分位。相较于三季度市场的调整,10月份以来市场主线更为清晰,赚钱效应会逐步显现。配置方面,坚守主线,重点关注成长板块,细分领域包括安全发展以及自主可控两条主线。2021年2月之后是中小成长占优的格局,要在波动中抓住主线,在市场下行风险缓释的背景下,成长板块的弹性更大,重点关注两条配置线索,一是安全发展,包括信创、医药生物、新能源、国防军工等板块,二是自主可控,包括电子、计算机等板块。

热点推荐

-

沪指收复3000点 元宇宙、消费电子等相关题材纷纷走强

-

香港交易所取消下午盘交易 港交所几点开盘?

-

网上买基金安全吗?微信买基金安全吗?

-

分级基金投资技巧有哪些?分级基金怎么做空?

-

潜力股是什么意思?绩优股是什么意思?

-

美债突破31万亿逼近上限意味着什么 美债如果突破50万亿会怎么样?

-

突发!刚刚,1800亿大白马闪崩跌停!宁王再创新低,科创板新股中一签赚超6万

-

全球速递!兴业银行财富演播室,问道量化投资,解密盛丰衍的量化哲学!

-

汇添富樊勇:全天候作战

-

大佬云集!重磅峰会来了,11月1日见!

-

三大股指跌超5%沪指失守3000点 1900只股票跌逾9%

-

金山软件香港主板上市 金山软件股票代码是多少?

-

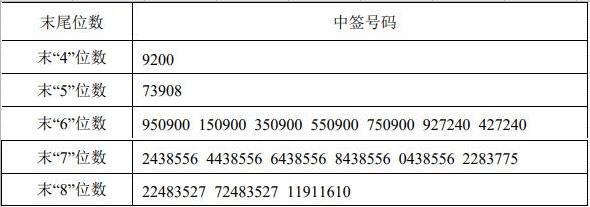

信濠光电中签号出炉 信濠光电老板是谁?

-

美债10年期收益率是多少?10年期美债收益率怎么算?

-

突发!普京最新发声:不排除这可能!信息量大!又崩了:一夜暴跌2万亿元!

-

天天观热点:依然靓丽!白酒老二老三齐发季报,近期暴跌原因曝光!中金称板块估值处于底部!

-

热点评!竟敢这样卖股票?交易所出手了

-

天天快看点丨史上最好!“两桶油”前三季盈利齐超千亿,机构直呼超预期

-

目瞪口呆!现实版商战:融创撬了中融信托保险柜的锁,挪了15亿?双方回应!祸起聚众饮酒,一上市公司董事长被采取强制措施

-

大亏1.5万亿!

-

【环球快播报】最新出炉!安信、中庚、中泰资管主动权益规模逆势大增

-

每日头条!数字人民币国际化,又有大消息!

-

天天亮点!突然崩了!一则大消息,这类股集体跳水,2000亿巨头重挫12%!千亿疫苗白马暴跌16%!信创板块又火了,恒生科技指数继续大涨!

-

天天视点!突发:万亿茅台,又被疯狂砸盘!背后发生了什么?刚刚,徐宝义被公诉,涉内幕交易

-

三季报披露!平安基金李化松、张晓泉、神爱前持仓动向出炉