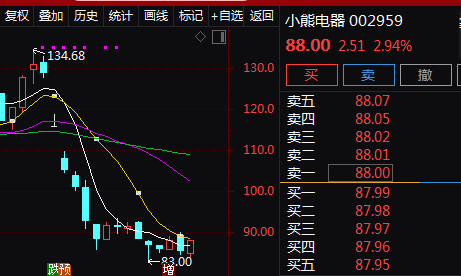

小熊电器一季报股价已回吐近60% 如何渡过原材料涨价难关?

2021-05-14 09:01:46 来源: 投资者网

近日,素有创意小家电第一股美誉的小熊电器股份有限公司(下称:小熊电器,002959.SZ)接连发布了2020年年报与2021年一季报。

与年报营收,净利润双双大增的良好业绩相比,其一季度增收不增利明显。与此同时,公司还出现连续两个季度归母净利润大幅放缓。截至目前,公司股价也出现了大幅回落,几乎将去年的涨幅全部回吐。

当前,对小熊电器更为不利的,还有原材料价格的持续上涨,叠加去年疫情催化带给公司的高业绩基数。那么,小熊电器在今年如何获得市场预期的业绩成长,成了公司重大考验。

销售费用飙升的压力

4月28日晚,小熊电器发布了2021年一季报,实现营业收入9.1亿元,同比增长22.7%;实现归母净利润8985万元,同比减少12.8%;扣非净利润8346万元,同比下降近16%。

相比2020年年报,公司实现营收36.60 亿元,同比增长36.16%;实现归母净利润为4.28亿元,同比增长59.64%;扣非净利润为3.96亿元,同比增长48.40%而言,进入2021年,其业绩呈现出明显的增收不增利现象。

造成这一现象的直接原因是,小熊电器一季度费用率大幅提升,其中第一季度销售费用高达1.28亿元,同比增加52.26%;管理费用为2633万元,同比增长34.48%。尤其是销售费用的飙升,成了本次小熊电器净利润下滑的主要因素。

小熊电器在面对机构调研时解释称:销售费用增长幅度比较大,是相对的。第一,去年受疫情影响,二三月份没怎么投费用,基数较低,今年恢复正常状态,该投的费用都会投。第二,平台流量进入稳定期,去年疫情推动了行业发展,今年面临的竞争也会加剧,我们需要加大投入。

《投资者网》梳理发现,2016年至2019年小熊电器的销售费用分别为:1.45亿元、2.47亿元、2.86亿元、3.96亿元,占其收入的比例分别为:13.79%、15.00%、14.00%、14.73%。

不过2020年,小熊电器的营销费用为4.4亿元,占公司总收入的比例仅为12%,创下历史新低。

小熊电器通过增加销售费用投放以促进销售的方案尚可理解。不过,相对在销售费用上的投放力度,小熊电器在研发端的投入明显不足。

《投资者网》梳理发现,小熊电器2016年至2020年研发费用分别为:0.17亿元、0.25亿元、0.47亿元、0.77亿元和1.05亿元,占总营收的比例分别为1.57%、1.52%、2.32%、2.85%和2.87%。不仅远远低于营销费用率,而且还达不到国家对高新技术企业研发费用占营收比例不低于3%的标准要求。

这种“轻研发重营销”的运营模式将如何保证公司产品的创新及品控?《投资者网》致函小熊电器,但未收到对方的回复。

股价已回吐近60%

去年受疫情所困,消费者居家做饭的需求激增,进而催化出线上小家电的消费狂潮,根据奥维云网统计,2020年上半年,小家电全渠道零售量约为1.3亿台,同比增长6.5%。相对而言,全国家用电器行业营业收入6265.1亿元,同比下降15.3%。

受此影响,小熊电器的股价一路攀升,从2020年2月末的50元/股左右,升至2020年7月末的165.9元/股的历史最高点,公司市值最高超过258亿元。不过此后,小熊电器的股价进入下行通道。

尽管2020年年末出现短暂的回弹,但当公司于2021年1月26日发布2020年业绩预告后,其股价出现罕见的跌停。截至5月13日收盘价69.03元/股,小熊电器的股价较去年7月24日的最高点的165.9元/股已回落近60%。

分析人士认为,这主要是因为公司未达到市场预期的业绩增速。

具体而言,小熊电器2020年预计净利润为4.02亿元至4.56亿元,同比增长50%至70%。表面看去,公司业绩可圈可点,可是由于过去几年公司给外界留下的高增长形象,让不少机构对小熊电器2020年业绩寄予厚望。据统计,27家机构一致预测小熊电器2020年净利润为4.67亿元,同比增长74%,增幅比公司预告的上限还高出4个百分点。

而实际上,小熊电器2020年实现的归母净利润为4.28亿元,同比增长59.64%,按照当时业绩预告时的股价128.9元/股计算,小熊电器的市盈率(静态)高达44倍,这在整个家电领域都是罕见的。所以,当业绩增速不及市场预期时,股价出现回吐就不难理解了。

尽管目前小熊电器的股价已从高位大幅回吐了不少,但市场对公司的利润增长仍有担忧。财报数据显示,小熊电器去年四季度以及今年第一季度,归母净利润同比增速分别为5.65%、-12.82%,已连续两个季度放缓。

考虑到去年疫情催化下公司建立的高业绩基数,这意味着,小熊电器欲想在2021年实现市场预期的高增速,面对的压力着实不小。

对于公司出现的股价大幅回吐现象及相应的股价提振措施,《投资者网》致函小熊电器,对方并未回复。

原材料价格上涨的负面影响

去年国际大宗商品价格经历了“V”型反转,尤其是疫情缓解后,由于欧美等国家量化宽松的货币政策刺激及市场对经济复苏的预期,全球大宗商品价格迎来持续涨价。

其中,主要用于制造业原材料的铁矿石、螺纹钢等期货价格涨幅超过50%,现货价格增长两位数以上,生产塑料原料的塑料价格指数同比涨幅近30%,这让原材料占成本较高比例的家电行业迎来“涨价阵痛”。

奥维云网数据显示,今年以来,冰洗空、彩电、厨电、环境电器等各品类产品均价均呈现同比上升态势,这其中有企业端产品技术创新、功能升级等驱动的高端转型因素,同样也是原材料接连涨价带来的被迫反应。

小熊电器涉身小家电领域,自然也不能例外。招股书显示,小熊电器包括“塑料原料、五金制品和电子电器”在内的原材料采购金额占公司产品直接成本的七成以上,公司多次在招股书及年报中提及原材料价格的波动风险,并对具体种类的原材料涨价幅度对公司总利润的影响进行了敏感性测算。

在面对近期机构的调研中,小熊电器也坦陈:公司目前当务之急是应对原材料价格大幅上涨。

公司称,这次的原材料涨价跟往常不一样,涨价时间有点特殊。往年春节后会降价,但从2020年底开始上涨一直延续到现在,这么长时间的涨价是我们预期不到的,对企业经营有很大的压力。

公司还称,对于整机企业,原材料涨价有一定的滞后性,体现在财务数据上,会有一个错期。2021年一季度已经对成本产生了一定影响,我们通过调整产品结构、上调销售价格的举措应对,消化了原材料涨价的影响。

至于解决办法,公司称,涨价会对第二季度产生新的影响,我们会延续之前的举措,维持合理的毛利率,但能不能完全消化有待观察,我们会尽最大努力,希望不要偏差太大。后续会进一步观察原材料价格的变动,并采取相应的应对措施,同时也会兼顾价格调整对收入的影响。

言外之意,就是小熊电器将通过产品端的提价来弥补原材料成本抬升对公司毛利率的侵蚀,这也是很多家电企业应对原材料涨价的惯常做法。

问题是,提价虽然能对冲原材料成本增加的风险,但是这一将成本转嫁到消费者身上的做法,是否能行得通?也就是说提价后的小熊电器产品能否像以前一样畅销,目前看尚未有答案。

无论如何,本次原材料价格上涨带来的负面影响,让本来就有业绩增长压力的小熊电器变得更加局促。

热点推荐

-

小家电市场稳定增长 九阳、小熊电器双增长苏泊尔却掉队

-

小熊电器们的"高颜值"之路 技术创新才是关键

-

交车数据令人失望 特斯拉在全美裁汰销售人员

-

荣耀平板V7 Pro 搭载联发科迅鲲1300T芯片

-

杨超越发带、杨紫暴富耳环等 淘宝爆款成义乌饰品风向标

-

荣耀预热Magic 3 抗摔能力堪比“磐石之坚”

-

亚马逊对卖家的管控越来越严 普通卖家挣钱将越来越难

-

realme GT Flash真机配置曝光 E4 sAMOLED显示屏

-

因为疫情 2021世界5G大会宣布延期

-

iQOO8系列官宣 将采用骁龙888 Plus处理器

-

宁德时代发布第一代钠离子电池 能量密度将突破200Wh/kg

-

外卖平台要给骑手购买保险 美团市值蒸发4052亿

-

变现能力不强等 TikTok的中国商家静悄悄

-

互联网企业跌幅榜:微盟跌幅达74.51%

-

完善“三道红线”监管漏洞 建发房产等拿地金额超支

-

抖音发公告严打消费灾情行为 下架违规视频98条

-

联想YOGA 27 2021一体机配置表发布 搭载AMD锐龙5000

-

2022年高端笔记本电脑面板出货量市占有望达21.4%

-

汇源果汁迎来“重整” 谁会来“接盘”拯救汇源果汁?

-

国货品牌不能倒 汇源果汁能凭借网友的力量给救活吗?

-

从李宁到鸿星尔克:不浪费每一场危机 准备好了吗?

-

阿迪达斯因消防不符标准被罚5100 网友觉得有点少

-

鸿星尔克捐款5000万元“被倒闭” 吴荣照深夜直播致谢

-

资产负债率100.92% 贵人鸟能否“凤凰涅槃”?

-

贵人鸟捐款上热搜 网友:你糊的比隔壁还让人心疼

-

鸿星尔克爆红 捐了100万的汇源果汁也被捞回大众视线

-

FF上市就能还钱回国?贾跃亭想和迈巴赫一较高下

-

联想YOGA 27 2021新品将发布 配备8GB GDDR6显存