聚和股份:依靠怎样的专利技术造就了“黑马”神话?

2021-09-23 11:33:55 来源: 证券市场红周刊

9月21日晚间,帝科股份发布《关于重大资产重组标的公司涉及诉讼事项的公告》,由此牵出了聚和股份巨额诉讼案。据公告显示,2021年9月17日,帝科股份拟收购标的公司江苏索特电子材料有限公司(以下简称“江苏索特”)就聚和股份侵害其发明专利权纠纷向江苏省苏州市中级人民法院提起两起诉讼获立案受理,案号分别为(2021)苏05民初1826号和(2021)苏05民初1828号。

江苏索特请求判令聚和股份立即停止制造、销售、许诺销售侵犯原告发明专利的单晶硅正银系列产品,并赔偿经济损失合计1.98亿元。《红周刊》记者发现,倘若聚和股份败诉,收入恐将锐减九成,其资金链也将面临挑战。

其实,早在此前《红周刊》记者已发文对其专利技术与市场地位的匹配性提出质疑,但聚和股份在首轮问询回复中对此避重就轻,语焉不详。对于上述诉讼纠纷,记者采访了相关专业人士及律师,聚和股份IPO进程恐因此受到影响。

九成以上收入与涉案专利相关

江苏索特表示,其全资子公司 Solar Paste, LLC 系“包含铅-碲-锂-钛-氧化物的厚膜浆料以及它们在制造半导体装置的用途”(专利号为201180032359.1)和“包含铅-碲-锂-氧化物的厚膜浆料以及它们在半导体装置制造中的用途”(专利号为201180032701.8)发明专利的专利权人。但其发现,聚和股份未经专利权人和被许可人的许可,大量制造、销售、许诺销售的单晶硅正银系列浆料落入上述专利要求的保护范围,严重侵犯了其合法权益。江苏索特请求判令被告立即停止制造、销售、许诺销售侵犯原告发明专利的单晶硅正银系列产品,并销毁专用于制造该类浆料产品的设备和相关模具。

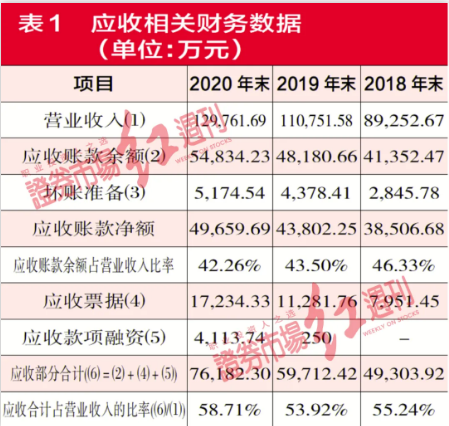

据《红周刊》记者了解,单晶硅正银系列产品正是聚和股份收入的主要来源,从聚和股份在首轮问询回复内容来看,2018年至2020年,其单晶正银产品收入分别为6826.83万元、6.41亿元、23.18亿元,占主营业务收入比重分别高达32.31%、71.97%、92.64%。这意味着,聚和股份一旦败诉,相关产品停止制造、销售,其收入恐将锐减九成以上,公司整体经营也有陷入瘫痪的风险,届时恐怕无法登陆资本市场。

附表:聚和股份收入结构情况

化身“黑马”背后存疑点

其实,聚和股份创立初期并非主要生产单晶银浆产品,而是将研发重心放在多晶硅电池用银浆,2017 年,由于下游市场主流电池类型逐步从多晶硅电池向单晶硅电池转变,为应对下游市场变化,其开始聚焦单晶 PERC 正面银浆产品的开发。

附图:聚和股份发展历程

据招股书显示,聚和股份称其在2018年、2019年突破了单晶电池银浆产品技术难点,进一步查看其专利情况,其原始取得的专利权共16项,但其中大部分的申请时间在2018年以前,2018年、2019年,其申请专利数量仅为5项。

虽然,聚和股份在2018年以后申请专利数量不多,但其业绩增长却惊人,2019年、2020年,聚和股份营收增速分别高达310.50%、179.94%,净利润增速则分别高达1318.92%、75.63%。快速增长之下,其营收规模从2018年的2.18亿元增至2020年的25.03亿元,化身“黑马”反超此前市场份额稳居前列的帝科股份、苏州晶银,成为国内银浆销售数量居于首位的龙头公司。

热点推荐

-

拉卡拉IPO迷雾:神秘PE频繁进出屡“高买低卖”股权转让存疑

-

Uber递交IPO招股书:估值1000亿美元 去年营收113亿

-

新一届发审委履职 首月IPO过会率达88% 高于之前56%

-

聚和股份:依靠怎样的专利技术造就了“黑马”神话?

-

停更两个月李子柒到底怎么了?被资本抛弃了?

-

仅5个月茶颜悦色深圳撤店 深圳文和友怎么办

-

医药医疗股午后异动走强 博腾股份涨逾5%

-

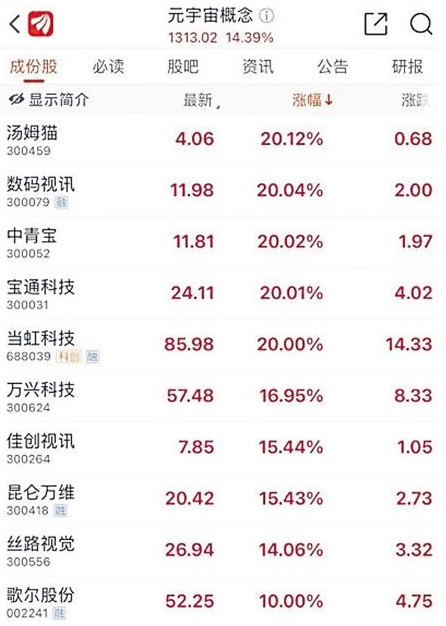

什么是“元宇宙”?虚拟现实和线下实体的融合

-

造纸板块早盘拉升走强 青山纸业(600103)涨逾5%

-

污水处理概念股涨幅居前 巴安水务股价暴涨超过14%

-

产能提升 五粮液原酒储存有望超100万吨

-

光伏板块早盘持续走弱 京山轻机(000821)跌逾7%

-

丰盛光电披露招股书 靠材料降价提升业绩恐难持续

-

专精特新概念火热 机械行业被看好乘势而飞

-

船舶制造板块涨幅达3% 中船科技报14.64元涨9.42%

-

市场吹起“谨慎风” 不得意飘起方能走得更远

-

李进跳槽“人往高处走” 张仲维成管理产品数量最多人

-

望变电气拟上市 巨额应收下逾4亿采购来源不明

-

白酒概念股早盘跌幅居前 伊力特(600197)跌幅超过3%

-

中国啤酒销量将进入微增时代 2025年产量将达3800万千升

-

拉面说叉烧豚骨拉面19.9元 高端速食面增加生活仪式感

-

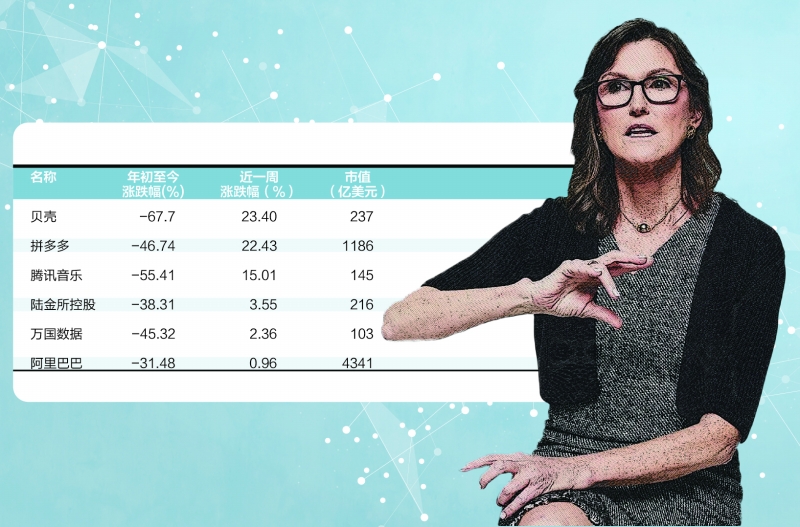

中概股抄底进行时 木头姐加仓拼多多买入京东

-

数万人被裁员 万亿教培机构迷茫中转型

-

“两送一防” 山西护航晋商高质量“出海”

-

贵人鸟逆袭了 大赚3.8亿扭亏为盈

-

鸿星尔克耐克都是卖鞋 差距咋那么大呢?

-

制冷剂概念股异动走强 国新文化涨幅超过3%

-

十大重仓股均押宝港股市场 广发等沪港深基金业绩不佳