酱酒产业发展十大趋势:资本降温 产业升温

2021-10-18 13:20:26 来源: 中国食品报

在不久前于第五届中国高端酒展览会期间举行的第二届中国酱酒产业年会上,酱酒专家权图带来了《2021年中国酱酒产业发展的预判》报告,对未来酱酒行业的发展格局和趋势作出了十大预判。

白酒的主动力就是老名酒+酱酒 名酒的格局已经定下来,而酱酒才刚刚开始,蕴藏的机会更多。如果不是名酒的主要经销商、核心经销商,一定要抓住酱酒的这一波机会。

资本降温,产业升温 今年上半年,资本对酱酒产业一直在升温,而现在出现了降温,因为国家有关部门关注到了酱酒产业过热的情况,采取了一些调控措施,比如暂缓酒业IPO,打压以酱酒为题材的二级市场的股票炒作,约谈相关上市公司等,所以从8月份开始资本出现退潮。但是这不见得是坏事,也并不影响酱酒产业的健康和快速发展,因为酱酒产业需要的是长期、优质、有耐力的产业资本。

茅台酒价格是一只“黑天鹅”,行业要谨慎乐观 茅台酒价格是全行业应该重点关注的问题,如果茅台酒价格管不住,可能会导致更加严厉的管控措施出台。如果管住了,行业整体都会受益。

未来10年酱酒产业营收将突破4000亿元 其中茅台酒以及其系列酒占一半,非茅台系的其他酱香酒占一半,利润空间大概占整个酒业的三分之一左右。如果经销商现在还没有布局酱酒,那就落后于行业、落后于同行了。

酱酒产能在10年内会突破100万千升 优质的酱酒不会过剩、优质产区的酱酒不会过剩、大企业的产能也不会过剩,但是对于中小型酱酒企业,越往后走越有风险。酱酒行业有一个“525”的提法,即5000吨是企业布局的基础,主流酱酒企业产能要达到2万吨,酱酒头部企业是5万吨。目前,除了茅台以外,郎酒、习酒跨过了5万吨的门槛,珍酒、金沙今年产能会突破1.5万吨。总的来讲,酱酒产能稀缺的局面在未来十年会得到基本缓解。

酱酒全国化走向纵深 酱酒全国化一直在进行,但是进展参差不齐。今年,河南、山东等市场容量已接近饱和,广东、北京、福建等地在快速渗透,而西北、东北市场的酱酒氛围相对较弱。总体来看,酱酒的全国化进程在逐渐走向纵深。从结构上来看,在高端白酒市场,酱酒将占到三分之二以上的份额,在次高端、中高端白酒市场,酱酒会占到一半的份额,中低端则不会有太大份额。

酱酒从品类扩张开始走向品牌竞争 目前,全国约有1000家左右的酱酒企业、上万个品牌。这个局面将快速改变,虽然酱酒产业现在处于上半场,但很快会走向品牌化、头部化。除了大品牌之外,酱酒还会涌现很多个性化品牌。

酱酒产区和酱酒风味将多元化

酿酒是微生物的管理和驯化过程,在不同产区,微生物代谢产生的风味物质有差异,这就是产区的核心价值。酱酒产区由茅台镇辐射到仁怀、赤水河、古蔺,形成四大产区,并进一步朝南方蔓延。一方面要尊重核心产区的价值,另一方面也不能否定其他优质产区的价值,未来酱酒风味一定是百花齐放,像浓香一样呈现多元化的趋势。

2025年以后酱酒将进入中风险期,要有风险意识 尤其是中小型酱酒企业,在扩产问题上一定要谨慎。

贵州老名酒是酱酒的最后一座“金矿” 对于新入局者来说,打造新酱酒品牌难度已经非常大,有历史底蕴的贵州老名酒是一个很好的选择。(记者章玉)

热点推荐

-

国台酒业争当酱酒第二股 市占率仅仅1.4%

-

跨界染“酱”、一“酱”难求 酱酒热快速升温

-

《小龙虾产业发展报告(2019)》发布 产业总产值达3690亿元

-

酱酒产业发展十大趋势:资本降温 产业升温

-

“从趋势到优势” 新“食”代下方便食品如何迭代创新

-

基金经理“一拖多”现象突出 或分散基金经理精力?

-

奢侈品包装菜场引热议 我们到底要带什么样的美进社区?

-

营销理念有差异 跨境电商要始终做到合规经营

-

进军餐饮市场 重庆啤酒和重庆火锅关系更近一层

-

越南要解封了 是控制疫情还是保障经济?

-

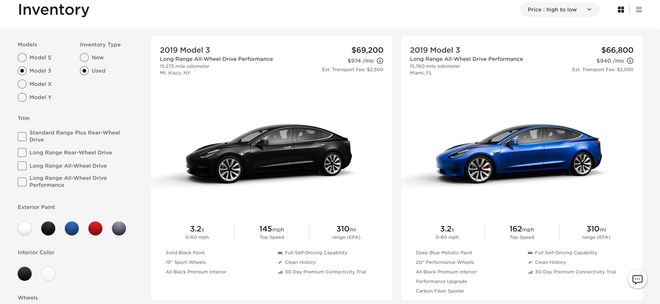

芯片短缺问题蔓延 二手Model 3成为美国最畅销车型

-

医美概念股早盘跌幅居前 诚志股份(000990)跌逾4%

-

积极打造廉洁营商环境 中国与世界深度交融

-

9月份 食品烟酒类价格同比下降2.8%

-

大众汽车正考虑裁员至多3万人 以提高竞争力

-

一加手机2021年全球销量破千万台?你怎么看?

-

魅族等公司被冻结30万存款 自如CEO熊林接任董事长

-

又一家跨界的!字节跳动外卖小程序获得登记批准

-

钾肥王者变青铜 盐湖能源涉嫌非法采矿3.57亿利润告吹

-

消失到“复活”重回主流 “老牌汽水”能走多远?

-

进出口额同比增长22.7% 中国外贸“逆风”跑稳下半场

-

OPPO K9s配置曝光 6.59英寸120Hz高刷LCD屏

-

OPPO折叠屏新机部分参数遭曝光 前置32MP摄像头

-

又一家培训机构倒下了 精锐教育宣布暂时停业

-

各方监管不断加码“补税潮”来了 网红们主动点吧

-

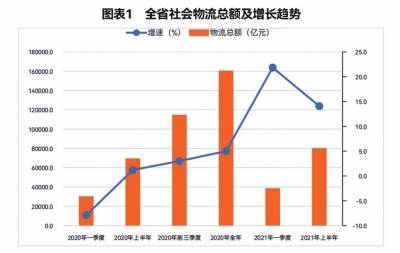

双11、双12即将到来 河南物流行业能否实现逆势翻盘?

-

九月集合信托产品发行规模下滑 环比减少15.83%

-

未按照规定报告职业病案等 威特力收行政处罚决定书