市场表现远跑赢大盘 创维数字VR业务有望获重估

2022-01-25 09:08:48 来源: 金融投资报

之前机构关注度并不高的创维数字今年成为了机构眼中的香饽饽。金融投资报记者注意到,开年以来,超过100家机构对其进行了调研。虽然创维数字业绩仍有一定程度下滑,但新业务的开拓,显然使其更受业内关注。市场人士认为,新业务一旦释放,创维数字估值将迎来重估。二级市场上,众多机构调研创维数字,公司股价也随之大举走高。

VR业务是关注焦点

金融投资报记者注意到,新年以来,已有13只川股获得了机构投资者的调研,其中,创维数字获得超100家机构调研显得格外显眼。据Wind统计数据显示,年内已有43家公募基金、41家投资机构、11家证券公司、6家保险公司,以及11家其他机构,合计112家机构投资者对创维数字进行调研,参与机构数是第二名云图控股近两倍之多。

在机构调研中,创维数字主营业务被提及最多。对此,创维数字表示,全球光纤化、宽带化及IP化,新一代光通信技术渐进式应用与发展,全球范围内宽带网络连接设备将面临逐渐升级,国内三大通信运营商未来智能 10GPONG 网关、Wifi6 组网路由及海外 CM、Wifi、CPE等产品需求量将大幅增长。公司在技术、市场及工业化等能力方面具有竞争优势,会带来智能盒子、融合型终端及宽带网络连接设备的持续增长。

新业务方面,VR、汽车电子等业务则更是机构们关注的焦点。对于VR产品,创维数字表示,国际巨头在Pancake短焦VR技术路线上还未推出对应的产品,创维的PancakeVR短焦眼镜已实现了产品设计及量产销售,且是自研的VR引擎,无需手机厂家集成;创维新世界自研了3DOF、VR渲染以及光学处理算法等,不依赖于第三方。创维目前的VR产品包括光学等全部自行研发设计,VR产品全部由创维数字自行的供应链体系和自己的工厂实施制造生产。此外,2015年汽车电子业务从创维集团并入创维数字上市公司后调整了经营策略,从后装转至前装车厂。随着软件定义汽车及未来自动驾驶时代的到来,公司将拥抱新势力及积极布局座舱新产品。

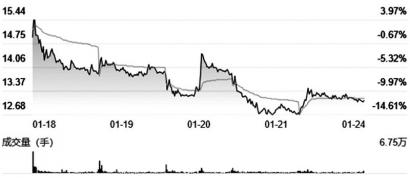

从二级市场来看,众多机构眼光齐聚创维数字,对公司股价提振明显。在1月4日新年开市首日至今的15个交易日中,创维数字共拉出4个涨停板,区间最大涨幅超过五成,市场表现远跑赢大盘。

盈利水平有望回升

虽然2021年前三季度创维数字业绩小幅下滑,但营收规模达到了历史最高水平。从2021年三季报来看,公司三季度单季营业收入快速增长,突破30亿元,刷新历史新高。

对于创维数字营业收入大幅增长原因,有分析人士指出,在全球芯片处于短缺状态下,虽然公司承受供应链的压力,但基于是行业龙头,向上游的采购具有一定的优势及优先级,展现出优于同行的抗压能力。此外,宽带网络连接设备、专业显示等多元化业务驱动收入快速增长。中长期看,在全球IP化、宽带化继续演进的大背景下,大带宽的宽带网络通讯连接设备未来有较大的发展空间,有望延续高增长态势。在专业显示业务方面,预计公司Mini-LED相关业务以及汽车车载显示产品延续上半年的高景气。

业内对创维数字关注度的加大,也从券商研报发布频率加快得到验证,公司传统业务盈利回升,以及新业务的盈利释放均被看好。西部证券分析师邢开允认为,在全球视频高清化发展浪潮推动下,终端设备需求不断增长。国内超高清视频产业发展领先,创维数字是全球最大的机顶盒厂商,持续优化全球化品牌和销售合作体系,强化供应稳定能力,尤其是在近两年持续的缺芯、供应链风险较大的行业背景下,公司持续为客户保障稳定供应,市场份额不断上升。同时,上游持续的缺芯、价格压力有望在2022年下半年逐步释放,公司盈利水平有望回升。

VR业务虽然还处在市场拓展阶段,但随着产业拐点的来临,位居国内一线的创维数字将明显受益。邢开允表示,技术方案不断演进,更多巨头也将参与并推出更多新品,不断刷新用户体验,行业步入快速发展阶段,未来终端成本有望进一步降低。创维数字布局VR业务多年,产品技术实力位居国内一线,目前已发布三款规模商用产品,主要面向海外渠道市场,服务行业特定客户需求,在商业模式、销售渠道等方面实现差异化竞争。邢开允认为,随着VR产业拐点的来临,公司VR业务有望被重估。(本报记者 林珂)

热点推荐

-

将参与技术标准制定 机构组团调研创维数字

-

海外机构密集调研A股 迈瑞医疗接待机构最多

-

哪家上市公司是上半年机构调研的“团宠” 迈瑞医疗?

-

市场表现远跑赢大盘 创维数字VR业务有望获重估

-

青客公寓破产 5名高管同时辞职曾出现诸多爆雷事件

-

四川为企业减负 扣减税费减免房租通行优惠一个都不少

-

经营业绩大幅扭亏 郑煤机预计年净利润增加59.79%

-

诺信事件牵出港股资本大佬刘学忠 旗下4家公司退市

-

跨年策略:银行、基建、中药等“低估组合”或孕育机会

-

创新链与产业链深度融合 上海发力五型经济迸发集成之力

-

人工智能支撑数字化转型 科大讯飞市场规模持续扩大

-

网络安全规模有望进一步扩张 绿盟科技打造联合拓展模式

-

数字经济开启十万亿新市场 长亮科技三季度业务成绩亮眼

-

大厂入局盲盒届也卷起来 潮玩行业进入“深水区”?

-

看广告免费听歌 QQ音乐这个新功能你觉得怎么样?

-

随意调整计价规则等 交通运输部约谈4家道路货运公司

-

英特尔美国建厂计划即将公布 想重夺芯片领先优势

-

中药创新药密集获批 有望出现3~5年投资机会

-

青岛啤酒百威啤酒等推出上千一瓶的啤酒 你喝过吗?

-

机构依然卖多买少 兰州银行(001227)被加仓

-

母婴市场已不是一片蓝海 孩子王如何突围?

-

投资或致财务承压 尚纬股份4跌停跨界惹的祸?

-

张立群:2022年经济发展要警惕“三重压力”

-

2021年居民收入榜:上海北京人均可支配收入超7万

-

1月LPR报价出炉 1年期与5年期利率下调5个基点及以下

-

上海:“十四五”期间加快向用户型高科技企业全面转型

-

上海:从进博会到咖啡港 咖啡豆串起硬核产业链

-

连续6套房源高热度成交 法拍房2022年迎来开门红