光伏需求有望超预期 铂科新材(300811)市场份额加速提升

2022-01-29 09:01:19 来源: 金融投资报

国家能源局公布2021年国内光伏装机情况,全年光伏新增装机容量约53GW,同比增长9.96%,逼近2017年历史装机高位。累计装机量3.06亿千瓦,稳居全球首位。其中,国内分布式装机29.20GW,同比增长88.39%,占比提升至55%。随着国内屋顶光伏整县推进试点的落地、能耗双控政策持续执行以及系统成本重回下降通道,预计2022年国内分布式光伏装机需求旺盛,保持高增趋势。

中原证券分析师唐俊男指出,短期二级市场风险偏好降低,光伏板块连续杀跌后有反弹迹象,考虑到产业状况、估值和市场情绪,短期仍需谨慎。中期建议围绕原材料供应紧张缓解,光伏装机需求提升受益领域布局,包括热场材料、光伏玻璃、一体化组件厂、逆变器领域头部企业。

展望全年,在产业链价格下行的情况下,2022年光伏需求容易超预期,中长期在碳中和趋势和产业链经济性的推动下,具备较高的增长潜力。华鑫证券分析师傅鸿浩建议投资者优先关注细分环节格局,关注新技术落地情况。首先,玻璃和金刚线具备显著的成本优势,关注福莱特、美畅股份、恒星科技;其次,逆变器软磁粉芯和高纯石英砂具备显著的产品差异,关注铂科新材、石英股份;最后,电池组件、胶膜、跟踪支架等存在盈利修复机会,关注隆基股份、晶澳科技、天合光能、福斯特、海优新材、中信博、爱旭股份等。

潜力股精选

福莱特(601865)

公司是光伏玻璃行业双寡头之一,行业地位稳固,2022年扩产规划行业领先。从行业层面看,政策大力推进整县项目,硅片价格持续下滑,光伏组件需求逐步恢复,双玻组件和大尺寸硅片需求带动光伏玻璃高速增长,光伏玻璃价格有望触底反弹,增长确定性较强。国开证券指出,公司主要通过规模化采购原材料,控制采购成本,提高议价权,同时将产线布局在靠近矿区地带,减少运输成本;通过扩大产能,增加大窑炉产线,提高产品的成品率和产出效率,有效降低单位制造成本。公司已经进入大型光伏组件合格供应商名录,2021年签订3个大单,总金额共计252.27亿元。

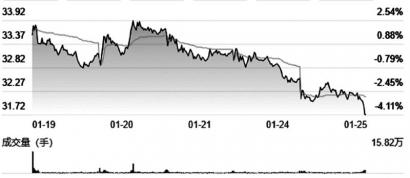

铂科新材(300811)

公司具有本地化为客户配套解决方案的优势,未来公司全球市场份额有望加速提升。相比于本土企业,公司一体化生产合金软磁粉,毛利率明显高于同行。华鑫证券指出,合金软磁粉芯是组串式逆变器核心材料,升压电感和交流逆变电感的磁材料基本上采用高性能的铁硅类粉芯材料,并且该技术方案已经成为行业内通用的主流设计方案,公司通过电感公司间接供货逆变器厂商,参与技术方案设计,产品获得华为、阳光电源等龙头逆变器厂商认可,目前光伏需求产品已经占到公司整体收入50%以上。下游行业对于高性能电感原材料需求持续旺盛,合金软磁粉芯有望供不应求,公司作为行业龙头将充分受益。

隆基股份(601012)

公司持续投入研发推进技术进步,HJT电池研发方面,德国哈梅林太阳能研究所研究所测试公布隆基HJT电池再次取得重大突破;在TOPCon电池领域,公司的两型号电池也分别取得了世界最高转换效率。同时,公司积极布局BIPV及光伏制氢业务,可望打开更多应用场景。公司多条技术路径布局新光伏电池技术,表现积极而稳健,龙头地位稳固。世纪证券指出,短期看,虽然上游硅料涨价大涨导致产业链不平衡,但公司作为垂直一体化龙头,抗压能力更强。长期看,公司持续投入研发推进技术进步,垂直一体化战略成效显著,规模、技术、品牌优势将保障公司持续受益光伏行业的长期发展。

晶澳科技(002459)

公司低价订单在一季度已经集中出清,提前甩掉了包袱。年内公司预计出货30GW,后续新建产能非硅成本预计可降低 6 分/W,叠加玻璃、硅料等原材料成本压力减轻,公司即将迎来量利齐升的新局面。兴业证券指出,一线组件企业开始具备品牌溢价,2021年以来的几次央企招标中一线组件企业与二线组件企业中标价格明显拉开差距。长期来看,当前碳达峰、碳中和目标已经确定,对应十四五期间光伏新增装机规模在76-86GW区间内,长期逻辑无虞。公司是被低估的一体化组件龙头,当前短期、中期、长期逻辑均已顺畅,短期利润修复,中期格局优化,长期碳中和定调。

热点推荐

-

8月经济运行稳的态势没有变 实现全年预期发展目标有底气

-

天味食品业绩快报弱于机构普遍预期 持续发力营销

-

出口数据为何频频超预期?未来能否保持高景气度?

-

光伏需求有望超预期 铂科新材(300811)市场份额加速提升

-

基建开春迎旺季 华新水泥(600801)业务贡献成长动能

-

足够有创意!宝马方向盘竟也玩起了折叠

-

联想moto X 30将出现在春晚上 广告赞助费不知道花了多少

-

曝红魔7有屏下前摄版本 全面屏游戏体验将更出色

-

2021年 九江海关共签发输往RCEP国家原产地证书2847份

-

新能源车险市场庞大 蔚来斥资五千万元涉“险”入局

-

机构卖出加码 和胜股份(002824)被机构追高

-

河南: 到2025年 新增4家左右国家示范物流园区

-

三星Q4净利90亿美元同比增64% 低于分析师预测

-

相互宝明日正式关停 将为此付出30亿元成本

-

跨界光伏行业仍未脱困 新筑股份百亿目标泡汤

-

巨额债务仍逾期等 *ST长动亏逾3亿或终止上市

-

天味食品净利润下滑逾50% 机构仍维持“买入”评级

-

2021年中国黄金消费量预计超过1100吨 居全球第一

-

重庆市:2025年打造出10个100亿级加工产业集群

-

纯碱、尿素等价格大涨 远兴能源净利润增长7022.3%

-

vivo总裁沈炜:科技的终点是让人感受幸福 抵达美好

-

我国第二、第三产业蓝领规模为4.26亿 金领1240万人

-

旅游业回暖可期 锦江酒店(600754) 扩张步伐将加速迈进

-

华宝股份实控人朱林瑶被立案调查 素有“抽水女巫”之名

-

化工有色成最亮“双子星” 和邦生物业绩暴增近80倍

-

腾讯反舞弊通报:10余人因涉嫌犯罪被移送公安机关

-

饿了么启动“西安复苏计划” 在供给保障等方面推出抗疫举措

-

广东省GDP闯入世界前10 超部分发达国家