“女人的茅台”的爱美客(300896)净利翻番却撑不起股价

2022-03-10 09:52:36 来源: 金融投资报

3月8日,也即三八妇女节当天,被称为“女人的茅台”的爱美客(300896)发布了2021年年报。作为非手术类医疗美容上游龙头企业,公司在2021年不仅营收和净利翻倍,营收还首次突破10亿元大关。

金融投资报记者注意到,爱美客主要营收仍然过度依赖透明质酸钠产品;同时,公司去年股价不断下滑,与业绩背离。此外,爱美客高达93.7%的毛利率已超过贵州茅台,引起市场广泛关注。

主营产品“偏科”

爱美客主要从事生物医用材料及生物医药的研发、生产和销售,主要产品为基于透明质酸钠的系列皮肤填充剂、基于聚左旋乳酸的皮肤填充剂、面部埋植线产品,以及衍生的“伴侣型”化妆品品牌矩阵。目前,公司获批上市的产品主要分为凝胶类和溶液类注射产品。

年报显示,爱美客2021年实现营业收入14.48亿元,同比增长104.13%;归母净利润为 9.58 亿元,同比增长117.81%。其中,爱美客溶液类注射产品的比重不断提高,该类产品主要成分是注射用透明质酸钠复合溶液、医用羟丙基甲基纤维素-透明质酸钠溶液。年报显示,公司溶液类注射产品收入10.46 亿 元 , 同 比 大 幅 增 加133.84%,营收占比达到72.25%,相较 2020 年的占比又提升了近10%。对此,爱美客表示,“以嗨体为核心的溶液类注射产品增长幅度更大。”

金融投资报记者注意到,无论是爱芙莱还是嗨体,都属于透明质酸钠类产品。2019年,爱芙莱和嗨体的收入分别为2.19亿元、2.43亿元,占总收入的比重达39.25%、43.55%,合计占比超80%。而在2020年和2021年,公司透明质酸钠的溶液和凝胶类产品占比合计均在98%以上。

或许是出于对产品过于单一的考虑,爱美客近年来不断拓展业务线。据了解,除了在自研管线的推进外,公司还在2021年利用约8.56亿元超募资金增资暨收购韩国Huons 部 分 股 权 , 持 股 比 例 达25.42%,而这一金额已超公司2020年全年营收。收购标的主营业务为以A型肉毒毒素产品为代表的医疗美容相关生物制品的研发、生产和销售。如此大手笔的投资,尽管展现出爱美客加码肉毒市场的决心,但目前并未带来预期收益,反而产生了11.16万元的亏损。

从年报来看,公司拥有的注射用A型肉毒毒素Hutox已进入III期临床试验。有业内人士表示,如若成功上市,将对爱美客业绩有质的提升。但作为毒性最强烈的生物毒素之一,肉毒素面临严格的行政管制,进入壁垒很高,爱美客的注射用A型肉毒毒素产品究竟何时能进入市场还没有时间表。

股价与业绩背离

除了主营产品出现严重“偏科”问题外,爱美客超高的收益率则更为离谱。年报显示,爱美客2021年的销售毛利率高达93.7%,销售净利率为66.12%。

如此高的毛利率是什么概念,以2021年前三季度为例,爱美客的销售毛利率、销售净利率分别为93.54%、69.25%。相同时期,贵州茅台的销售毛利率和销售净利率分别为91.19%、53.02%。即便医美行业普遍具有毛利率高的特点,“医美三剑客”中另外两家公司昊海生科、华熙生物去年前三季度的销售毛利率分别为74.24%、77.79%,销售净利率分别为24.65%、18.39%,明显低于爱美客。

正是得益于超高的毛利率,爱美客在体量小于其他医美公司的情况下,实现了净利润第一。从业绩面来看,Wind数据显示,华熙生物、昊海生科2021年分别实现营业收入49.48亿元、17.66亿元,对应归母净利润分别为7.8亿元、3.52亿元。由此可见,爱美客要想保持亮眼的业绩,离不开高毛利率的支撑。

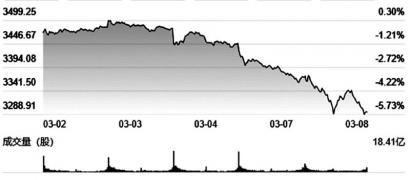

从二级市场表现看,爱美客股价与业绩背道而驰。2021年上半年,受医美概念带动,爱美客股价不断走高,但 2021 年 7 月初创844.44元新高后,股价开始回落。截止2022年3月9日收盘,公司股价收报484元,较844.44元的高点跌去逾四成,总市值为1047亿元。

与此同时,“医美三剑客”另外两位成员,自2021年7月至今,股价也悉数下滑。昊海生科和华熙生物均在去年7月走出阶段性新高后,转而一路下跌。截至目前,二者股价区间高点已跌去超60%。

对此,有分析师指出,一方面是医美概念估值回归,另一方面医美行业或迎来“监管”时代。近年来,医美行业在高速发展的同时,“虚假宣传”、“无证经营”等问题层出不穷。在这一背景下,各地监管部门相继开展打击非法医疗美容服务专项整治工作,相关法律法规也陆续发布。

值得注意的是,爱美客冲刺港交所也被按下了“暂停键”。2021年7月,爱美客曾发布公告称,公司递交的港股上市资料已获证监会受理。今年2月,港交所披露信息显示,爱美客赴港上市申请材料“失效”,虽不代表“失败”,但对公司上市进程不免产生影响。

热点推荐

-

“女人的茅台”的爱美客(300896)净利翻番却撑不起股价

-

瞄准“她经济”车企加速布局 欧拉汽车斩获“销冠”

-

被国际猎头盯上 浙江青山被外资逼空浮亏100亿美元?

-

全国人大代表秦英林:助推中国从养猪大国向强国转变

-

2022苹果春季发布会新品汇总 iPad Air 5处理器升级为M1芯片

-

印度电动汽车去年销量猛增2倍 奢侈品牌特斯拉等紧盯

-

“三孩”再迎利好 嘉必优(688089) 市占率提升空间大

-

机构卖出力度不减 九安医疗(002432)被回补

-

外盘不确定性风险加剧带来“共振”冲击 A股连失两关

-

河南省“十四五”:措施 “665”助力河南制造业实现“换道领跑”

-

郑州房贷利率持续下降 对LPR影响有限主要影响新购房者

-

腾讯市值创今年新低是怎么回事?段永平500多万美元“抄底”

-

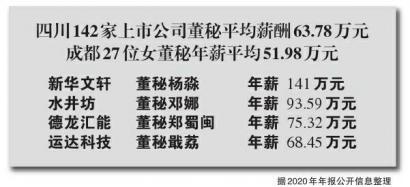

成都上市公司中的“她力量” 最高年薪141万90后露头角

-

读懂经济增长5.5%的内涵 是在全球收缩货币政策的情况下实现的

-

渝股市场“她风采” 蓝黛传动女董秘是资本运作高手

-

渝股市场“她风采” 龙湖集团吴亚军持股842亿元

-

自贸区扩区有何新机“豫”?更利于“四路协同”

-

汇仁肾宝回应被指参与饭圈互撕 深表歉意已将评论删除

-

数字人民币优势获市场认可 光环新网(300383)AWS业务扩展

-

光伏行业高景气延续 中环股份(002129)成本降低

-

大金融估值洼地逢低布局 成都银行(601838)营收高增

-

不在“屏幕共享”时打开操作界面等 防范银行卡被盗刷

-

金融岛该如何发力?加快培育数字经济新业态、新模式

-

苹果3月9日召开新品发布会 可能会发布一款中端iPad

-

上海市新疆生产建设兵团商会成立 搭建经济交流平台