光伏行业高景气延续 中环股份(002129)成本降低

2022-03-07 08:42:26 来源: 金融投资报

根据2月23日中国光伏业协会在研讨会上做出的预测,在2021年我国光伏行业发展高歌猛进,新增光伏装机量创下54.88GW的历史新高,制造端、进出口均取得快速增长的基础上,受益于国内巨大的光伏发电项目储备量,2022年我国 光 伏 新 增 装 机 量 将 达 到75-90GW,光伏产业高景气有望延续。

2021年被抑制的装机需求有望在2022年弥补。有分析指出,需求端来看,整县推进政策+风光大基地,未来国内光伏发展空间广阔。同时在碳中和大趋势下,光伏产业链各环节需求不断释放。光伏向主力能源转变的主要动力之一是降本增效,随着技术创新的升级,光伏发电转换效率持续提升,光伏发电正步入大尺寸、高功率发展时代。

银河证券分析师鲁佩指出,我国光伏设备各环节均已实现国产化,持续降本及大尺寸、HJT、多主栅等技术迭代预计将加速落后产能出清和优势产能规模扩张。技术迭代速度的不断加快,将进一步缩短设备更新换代周期,各环节核心设备厂商成长动能充足,利好光伏设备行业发展。我国光伏设备各环节均已实现国产化,持续降本及大尺寸、HJT、多主栅等技术迭代预计将加速落后产能出清和优势产能规模扩张。技术迭代速度的不断加快,将进一步缩短设备更新换代周期,各环节核心设备厂商成长动能充足,利好光伏设备行业发展。看好光伏行业高景气下光伏设备行业投资机会,产业链各环节设备厂商充分受益,相关标的推荐晶盛机电、捷佳伟创、帝尔激光、迈为股份、金博股份、奥特维、天宜上佳等。

潜力股精选

晶盛机电(300316)

公司业绩预告显示,2021年业绩有望实现翻番。其中第四季度预计实现归母净利润4.7至7.3亿元,同比增长40.72%至118.56%,业绩表现优异。国元证券指出,公司围绕“先进材料、先进装备”的发展战略,受益于光伏行业下游硅片厂商积极推进扩产进度,公司积极把握市场机遇,持续提升设备交付能力,强化技术服务品质,实现订单量、营业收入规模及经营业绩同比大幅增长。同时,国内半导体设备国产化进程加快,公司半导体设备订单量同比增长,公司蓝宝石材料业务及辅材耗材业务也取得快速发展,为公司经营业绩增长作出了积极贡献。

捷佳伟创(300724)

公司光伏电池设备龙头地位稳固,募集资金的三个太阳能电池项目中,“盐城年产16GW高效太阳能电池项目”、“年产10GW高效太阳能电池项目”采用PERC工艺,并预留了TOPCon接口;“宿迁(三期)年产8GW高效太阳能电池项目”采用TOPCon工艺。而且从已验证数据来看,公司在TOPCon电池生产的转换效率及良率等方面均全面处于行业领先地位。华金证券指出,目前主要是由于电池片技术升级路线尚未确定,各大电池片生产厂商对设备更新保持比较谨慎的态度,未来随着下一代电池片路线的明确,电池片有望迎来更新换代的浪潮。

隆基股份(601012)

公司在HJT电池研发方面,德国哈梅林太阳能研究所研究所测试公布隆基HJT电池再次取得重大突破;在TOPCon电池领域,公司的两型号电池也分别取得了世界最高转换效率。同时,公司积极布局BIPV及光伏制氢业务,可望打开更多应用场景。公司多条技术路径布局新光伏电池技术,表现积极而稳健,龙头地位稳固。世纪证券指出,短期看,虽然上游硅料涨价大涨导致产业链不平衡,但公司作为垂直一体化龙头,抗压能力更强。长期看,公司持续投入研发推进技术进步,垂直一体化战略成效显著,规模、技术、品牌优势将保障公司持续受益光伏行业的长期发展。

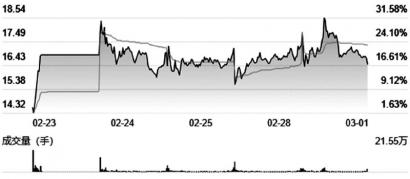

中环股份(002129)

公司于2019正式推出210大尺寸硅片,增大硅片尺寸后,一方面可以带来各生产环节非硅成本的下降,另一方面可以大幅提升组件功率,带来BOS成本的下降,最终实现光伏度电成本的降低。国盛证券指出,进入2021年以来,针对210 高功率组件的产业链配套逐步完善。210产品市占率已达17%,且处于稳定增长态势,210硅片维持供不应求状态。公司积极扩充产能,公司晶体产出突破2万吨,年化产出超过60GW,较原计划提前两月,其中,G12单晶年化产出达到 27GW/年,占比提升至 45%。210硅片有望为公司今年业绩带来强力支撑。

热点推荐

-

光伏行业整体飘红 但产业链上下游冷热不均

-

光伏行业投资热潮下的冷思考 行业洗牌加剧

-

光伏行业高景气延续 中环股份(002129)成本降低

-

大金融估值洼地逢低布局 成都银行(601838)营收高增

-

不在“屏幕共享”时打开操作界面等 防范银行卡被盗刷

-

金融岛该如何发力?加快培育数字经济新业态、新模式

-

苹果3月9日召开新品发布会 可能会发布一款中端iPad

-

上海市新疆生产建设兵团商会成立 搭建经济交流平台

-

珠宝市场呈现“V”字反弹 电商直播成创新发展亮点

-

机构买卖力度下降 钧达股份(002865)被加仓

-

韩妆品牌陷关店潮中 国产品牌紧迫感仍不能失

-

锂价疯涨车企叫苦 小鹏汽车销量环比降幅高达51.8%

-

石油概念股成市场最大亮点 准油股份已连续5个交易日涨停

-

黄金电解铝走强 紫金矿业(601899) 矿产项目储备丰富

-

依米康详解“东数西算”影响 机构买入超3%流通股

-

遭投资者“用脚投票” 蓝思科技“苹果依赖症”怎么破?

-

郑州房地产新政:鼓励拆迁群众选择货币化安置

-

供应链和物流等因素下Lucid削减生产目标 股价重挫14%

-

能不能在底层算力有所突破?互联网还是一味良药吗?

-

联想:5G标准必要专利申请量超1800件 拥有5G PC

-

蔚来汽车赴港上市10日挂牌 不稀释现有股东的利益

-

现货黄金一度升破1974美元创新高 券商看好黄金股

-

一批新规来了 年度个税综合所得年度汇算清缴开始

-

Keep冲刺“运动科技第一股” 去年前三季亏近7亿

-

西方对俄罗斯的制裁会加速俄罗斯进入CIPS?你怎么看呢?

-

卢布汇率创历史新低 俄罗斯能拆解“金融核弹”吗?

-

2021年中国经济总量全年GDP破110万亿 两年平均增长5.1%