“三孩”再迎利好 嘉必优(688089) 市占率提升空间大

2022-03-09 09:06:52 来源: 金融投资报

从历史上看,人口政策放松会带来主题投资机会。2013年我国实施单独二孩政策,2016年全面二孩政策放开,2021年三孩政策落地,在三次政策放松时,二级市场上相关概念股都有着不错的表现。

3月5日,十三届全国人大五次会议在北京召开,国务院总理李克强作政府工作报告。今年的政府工作报告中指出,完善三孩生育政策配套措施,将3岁以下婴幼儿照护费用纳入个人所得税专项附加扣除,发展普惠托育服务,减轻家庭养育负担。受利好刺激,三孩概念股纷纷走强,虽然随后出现分化,但在资金推动下相关概念股仍有上行动力。

整体来看,三孩政策放开及配套政策落地完善,有望带来新生儿数量增加,对零售消费领域中与生育消费场景相关的细分行业将有明显促进。在婴儿消费领域,奶粉行业无疑最为受益。有行业人士指出,虽然我国婴配奶粉销量存在下滑预期,但随着三孩政策放开,可在一定程度上支撑出生率,婴配奶粉行业整体销量或趋于平稳,均价持续增长下,奶粉行业可享受三孩政策放开的红利。此外,近年来国产奶粉品牌接受度提升、母婴渠道兴起,在政策利好释放下,国产品牌发展潜力较大。

除奶粉市场外,东莞证券分析师魏红梅表示,三孩政策有望推动新生儿出生数量增加,将利好相关母婴板块、儿童用品和食品等板块。从市场规模来看,新生儿数量增加有利于提升童装、玩具、母婴用品等行业的市场容量。从市场格局来看,市场扩容在一定程度上可缓解相关行业的价格战形势。

从相关概念股来看,贝因美、伊利股份、嘉必优、安奈儿、金发拉比、奥飞娱乐、高乐股份、沐邦高科、中顺洁柔、葵花药业、一品红等被业内普遍看好。

贝因美(002570) 业绩有望逐步恢复

公司产品基本覆盖主流价格带,研发实力强劲,目前获注册配方数位于行业前列,产品美誉度高。品牌定位“育儿专家”,与消费者建立情感联结,品牌认知度高。行业端呈现高端化和渠道下沉的趋势,国产品牌有望在渠道下沉中借助母婴渠道的优势提升市占率,奶粉行业竞争格局存在迭代,公司在行业端仍存在重回第一梯队的机会。信达证券指出,短期疫情影响下,国外品牌市占率有所下滑,国产品牌有望凭借在低线城市的渠道优势提升市占率。公司品牌和产品具备高势能,过去陷入调整主要是渠道终端混乱,而随着创始人重回管理层,并对内部管理组织进行变革,新零售策略下有望重新理顺渠道提振收入,在降费增效的改革策略下,利润端也有望逐步恢复。

嘉必优(688089)市占率提升空间大

公司股权激励方案落地,2022-2024年收入考核复合增长25%以上,对除董事长以外的48名核心骨干人员授予180万股限制性股票。和2015年股权激励相比,公司本轮激励覆盖面大致相同,保持广泛的覆盖面,原则上向核心的技术人才和骨干人才倾斜。未来三年是公司发展提速,实现国际市场、智能制造、完善技术平台的关键时期,股权激励推出有望激励员工斗志,更好提振公司发展信心。开源证券指出,奶粉新国标已于2021年2月份落地,执行后预计将带动ARA与DHA 需求约一倍以上的提升,增强公司业绩确定性,2022年新国标订单呈现加速趋势。同时随着2023年帝斯曼专利到期后,中长期看,国际市场公司份额仍有大幅提升空间。

一品红(300723)儿童制剂管线丰富

公司受益凯莱克林、馥感啉等产品的持续高成长,自研产品营收占比提至87%,营销网络基本完成全国覆盖,公司近年自研产品收入有望持续30%增长。此外,公司儿童专科制剂产品管线丰富,特殊制剂研发平台和合作引入品种渐入收获期。方正证券指出,公司建有以药物微粉化技术、颗粒掩味技术、延迟释放技术、微丸包衣技术和精准化给药等核心技术为主的特殊制剂技术平台,开发儿童给药高端特殊制剂,现有儿童独家品种13个,产品涵盖70%以上儿童疾病,管线丰富。公司布局的滴剂、干混悬剂及颗粒等儿童用药适宜剂型药品陆续上市渐入收获期,祛痰一线用药盐酸氨溴索滴剂、乙酰吉他霉素干混悬剂及孟鲁司特钠颗粒已获批上市。

伊利股份(600887)奶粉业务升势迅猛

公司要约收购澳优乳业取得成功,公司共持有或控制澳优乳业已发行总股份的约52.70%,标志着公司正式成为中国奶粉行业的两大巨头之一。信达证券指出,过去两年,公司奶粉业务市占率不断提升,由2020年初的5.80%提升至2021年9月的8%,2021年前三季度增速超30%,上升势头迅猛。此次收购成功,公司将与澳优乳业在多个方面形成协同,通过自有品牌金领冠和澳优相关品牌分别冲击中高端和超高端婴配粉市场,强化伊利在奶粉市场中期突围的战略,改写乳制品第一大子品类的竞争格局。整体来看,疫情之下白奶需求旺盛,公司以液态乳业务压仓,以毛销差提升及奶粉业务增长为中短期看点,期待明确且附带超预期可能。

奥飞娱乐(002292)动漫玩具龙头公司

公司作为中国动漫玩具的龙头公司,深耕本土市场多年。深入发展的“IP+全产业链”合作模式,从IP运营到后端潮玩手办衍生,长线精品运营,践行从“产品打造”到“产业制造”,2022年国民级IP喜羊羊登陆大荧幕及后续电影上映有望带来业绩弹性;新业务端,公司依托IP优势,在阿里、丸卡平台发售数字藏品获得较好成绩,也进一步打开公司优质IP的长尾变现。华鑫证券指出,公司自身内容品牌市场影响力及和经销商的良好合作关系均为下一步再 发 展 奠 定 坚 实 基 础 , 同 时 ,2020-2021年从疫情影响到后疫情时代下回暖从收入角均显,利润端看公司2022-2023年新增量业务加持下,有望扭亏到新增。

中顺洁柔(002511)盈利能力行业领先

公司是国内生活用纸行业内第一梯队成员,与另外三家相比起步最晚但发展迅速,毛利率已跃居首位。公司近年来关注多元化产品布局,注重提升个护类高毛利产品的市场占比,未来毛利率仍有上升空间。申港证券指出,产品方面,公司持续增加研发投入支撑其产品多元化发展,不断提升高端、高毛利产品及非卷纸类别的销售占比,产品结构持续优化。渠道方面,传统经销商渠道、大型连锁卖场渠道、商用消费品渠道、电商渠道、新零售渠道、母婴渠道六大渠道齐头并进,其中电商渠道增速较快。产能方面,公司正逐步布局全国性产能,以每年约10万吨的速度稳步扩张,2022年产能或将跃升至行业第三,且仍具上升空间。营销方面,公司增加广告投放,并预计于2022年调整产品价格。

热点推荐

-

外资再迎利好“组合拳” 明年有望迎来良好开局

-

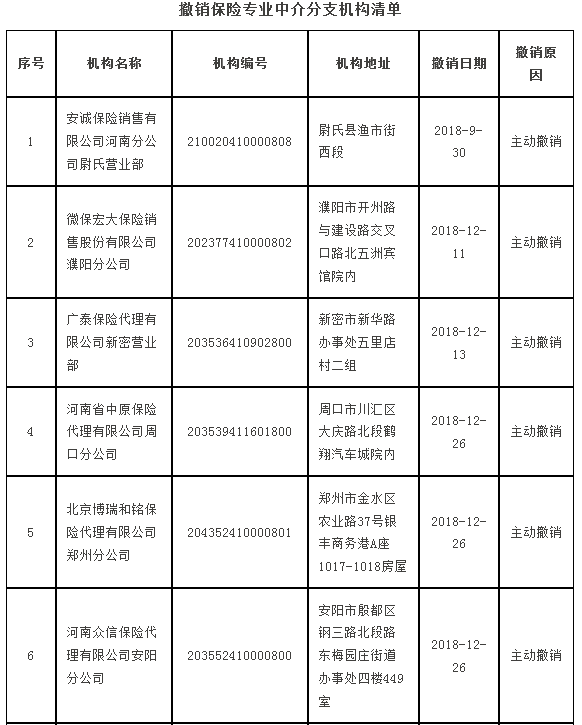

河南撤销10家保险中介 注销14家保险代理机构许可证

-

21个罕见病药品减征增值税 缺医少药难题能否改善?

-

“三孩”再迎利好 嘉必优(688089) 市占率提升空间大

-

机构卖出力度不减 九安医疗(002432)被回补

-

外盘不确定性风险加剧带来“共振”冲击 A股连失两关

-

河南省“十四五”:措施 “665”助力河南制造业实现“换道领跑”

-

郑州房贷利率持续下降 对LPR影响有限主要影响新购房者

-

腾讯市值创今年新低是怎么回事?段永平500多万美元“抄底”

-

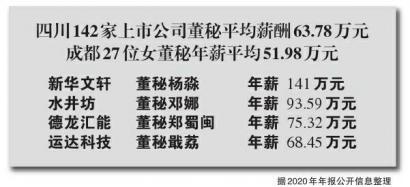

成都上市公司中的“她力量” 最高年薪141万90后露头角

-

读懂经济增长5.5%的内涵 是在全球收缩货币政策的情况下实现的

-

渝股市场“她风采” 蓝黛传动女董秘是资本运作高手

-

渝股市场“她风采” 龙湖集团吴亚军持股842亿元

-

自贸区扩区有何新机“豫”?更利于“四路协同”

-

汇仁肾宝回应被指参与饭圈互撕 深表歉意已将评论删除

-

数字人民币优势获市场认可 光环新网(300383)AWS业务扩展

-

光伏行业高景气延续 中环股份(002129)成本降低

-

大金融估值洼地逢低布局 成都银行(601838)营收高增

-

不在“屏幕共享”时打开操作界面等 防范银行卡被盗刷

-

金融岛该如何发力?加快培育数字经济新业态、新模式

-

苹果3月9日召开新品发布会 可能会发布一款中端iPad

-

上海市新疆生产建设兵团商会成立 搭建经济交流平台

-

珠宝市场呈现“V”字反弹 电商直播成创新发展亮点

-

机构买卖力度下降 钧达股份(002865)被加仓

-

韩妆品牌陷关店潮中 国产品牌紧迫感仍不能失

-

锂价疯涨车企叫苦 小鹏汽车销量环比降幅高达51.8%

-

石油概念股成市场最大亮点 准油股份已连续5个交易日涨停

-

黄金电解铝走强 紫金矿业(601899) 矿产项目储备丰富