银行理财已短暂企稳 但距离大面积走出“破净”阵痛仍需时以待

2022-04-24 09:35:32 来源: 金融投资报

随着银行理财进入全面净值化时代,理财产品的净值波动也被备受投资者关注。一季度以来,受股债两市持续低迷影响,银行理财产品出现净值回撤或破净现象。统计数据显示,截至3月31日,23家理财公司存续产品中,1631只产品净值阶段性下跌,占比41.09%。

分析人士认为,理财公司需总结经验,未来在权益类投资方面更加谨慎,根据投资者的风险偏好提供适合的理财产品。

中低风险产品表现仍稳健

受股债两市持续低迷影响,今年以来,银行理财遭遇“大考”,不少净值型理财产品出现净值回撤,甚至跌破初始净值。

据融360数字科技研究院监测数据,截至2022年3月31日,23家理财公司共8791只产品处于存续状态,其中2021年12月末和2022年3月末均披露累计净值的产品3969只,平均净值增长率为-0.29%,平均期间年化收益率为-1.12%(未扣除浮动管理费,下同),环比下降527BP。其中,1631只产品净值阶段性下跌,占比41.09%;408只产品跌破初始净值1,占比10.28%。

值得留意的是,不同投资类型产品表现有所不同。具体来看,一季度固定收益类理财产品平均净值增长率为0.31%,混合类理财产品平均净值增长率为-2.42%,权益类理财产品平均净值增长率为-11.5%。

同时,从不同风险等级产品来看,一季度一级理财产品平均净值增长率为0.81%,二级理财产品平均净值增长率为0.65%,三级理财产品平均净值增长率为-1.39%,四级理财产品平均净值增长率为-9.61%,五级理财产品平均净值增长率为-13.55%。

普益标准监测数据亦显示,截至2022年3月末,固收类产品仅有5.6%正经历“破净”,混合类和权益类产品发生破净的比例较高,均超过了40%。从风险等级分布来看,四级和五级高风险等级产品的破净比例较高。“产品类型和风险等级两个维度的数据均表明了中低风险的产品的表现仍然稳健,净值大幅波动主要集中在中高风险产品。”

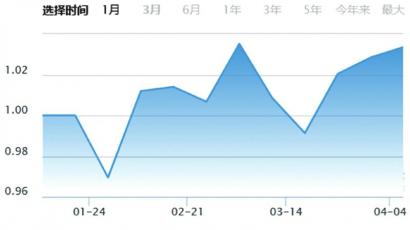

值得留意的是,4月以来,银行理财迎来短暂的喘息,破净情况有所好转。相关统计数据显示,银行理财产品“破净”数量回落至两千只以下,且实现了多日“零新增”。有业内人士认为,银行理财已短暂企稳,但距离大面积走出“破净”阵痛仍需时以待。

理性看待市场波动

分析人士指出,目前银行理财投资者的风险承受能力普遍不高,对净值型理财产品的接受度也不高,产品净值阶段性下跌会对投资者情绪造成负面影响。

“理财产品迎来‘破净潮’后,理财公司需要从中总结经验,未来在权益类投资方面更加谨慎,根据投资者的风险偏好提供适合的理财产品。”融360数字科技研究院分析师刘银平认为,此外,理财公司应继续加强投资者教育,通过图文、短视频等方式普及净值型理财产品知识,尽量减少因产品净值阶段性下跌与投资者之间产生的摩擦。

当前市场情况下,对于投资者而言应该如何理财?对此,普益标准认为,普通投资者需要转变“保本投资”的思维,打破刚性兑付的固有印象,客观看待理财产品的净值回撤或破净现象。在选择理财产品前,应当正确审视自身的风险承受能力,明晰自身的风险偏好,定期参与投资者风险测评和金融机构组织的投资者教育活动,提高风险防范意识和财富管理素养,严格按照个人风险承受能力选择适当产品。

除此之外,投资者可增强自身理财专业知识,了解理财产品最基本的分类方法和相应特征,提高产品辨别能力;同时也可以更深入了解理财产品的投资方向、投资风险和投资结构等要素,学会识别风险,进一步理解风险和收益相匹配的投资原则。

“投资者需要理性地看待市场波动,短期的市场表现不代表长期趋势,投资者应坚持科学的投资规划,避免因情绪激动而导致盲目赎回,造成最终投资的亏损。”普益标准指出。(本报记者 吉雪娇)

热点推荐

-

银行理财已短暂企稳 但距离大面积走出“破净”阵痛仍需时以待

-

140家证券公司实现净利润1911.19亿元 同比增长21.32%

-

建设全国统一大市场有什么意义?拓展中小微企业的商品销售渠道

-

云计算市场规模增长 新点软件(688232)符合市场预期

-

数字产业景气度不断上升 广联达(002410)营收稳步增长

-

存在严重依赖大客户等问题 金时科技业绩大幅下滑

-

加加食品仍无起色 “酱油第一股”光环早已名存实亡?

-

市场恐慌情绪放大机构卖出是主基调 丰乐种业遭大额抛售

-

喜马拉雅也要入局?“又土又甜”多个平台争抢短剧风口

-

日美两国货币政策分道扬镳 日元持续贬值

-

*ST长动被终止上市 曾手握“虹猫蓝兔”IP备受市场关注

-

行业龙头业绩“爆雷” 阳光电源资金“用脚投票”跌停板低开

-

知网织的是资源垄断的网?如何平衡商业逐利与公共利益关系

-

中集安瑞科获得112艘船舶油改气订单 订单金额超4亿元

-

基金经理刘格菘继续持有健帆生物 海康威视遭减持

-

黄酒的全国化发展如何破局?培养公众消费黄酒的习惯

-

一季度 四川社会消费品零售总额5917亿元同比增长5.1%

-

高技术产业表现不俗 四川经济延续恢复增长态势

-

生存才是第一要义 情怀和同情无法帮助书店盈利

-

MBTI测试到底有多火?付钱测试就是交智商税?

-

三羊马去年营收9.23亿元增长6% 拟每10股派现4元

-

释放“稳增长”继续加码 消费券等促消费政策或陆续出台

-

疫情会否影响经济目标实现?消费恢复态势有望持续

-

或年中转正 前三月全国房地产开发投资同比增长0.7%

-

煤炭食品饮料主题基金领涨 国泰中证钢铁ETF联接A收益率为4.04%