“东数西算”高景气长期维持 天孚通信(300394)海外市场发展良好

2022-05-07 08:24:21 来源: 金融投资报

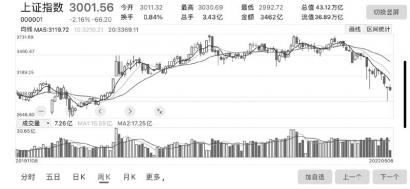

随着外围和国内影响因素尘埃落定,A股在5月或许迎来超跌反弹机会。实际上,从最近市场的表现看,前期超跌的赛道品种、绩优和短期热点都基本探出了底部,股价处于逐步企稳回升的态势,赚钱效应也有所好转,有利于聚集人气。从大机构观点来看,高景气,跌幅过大的题材股可逢低关注,新基建的数据中心、汽车智能化和大消费的食品等板块被普遍看好。

/ 数据中心 /高景气长期维持

稳增长主线下,新基建是发力重点,“东数西算”有可能再次发力。当前“东数西算”建设已初见成效,未来可期。有行业人士指出,放眼当下,根据发改委数据,今年以来全国10个国家数据中心集群中,新开工项目25个,数据中心规模达54万标准机架,算力超过每秒1350亿亿次浮点运算,约为2700万台个人计算机的算力,带动各方面投资超过1900亿元。

国金证券分析师罗露指出,数据中心与云计算产业链具备长期景气度,行业将维持五年以上总体复合增长率超过20%。算网基础设施约占投资额41%,测算2025年市场规模8785亿元。终局是建立高能效、高技术、高安全、高算力、数云协同、云边协同、数网协同的“四高三协同”全国性算力网络,长期可带动3万亿元投资。增量空间主要集中在数据中心建造环节,ICT基础设施则更多是向高端产品演进的结构性机会。

“东数西算”将进一步带动数据中心上下游投资,政策引导进一步激发民间投资在新基建领域的积极性。数据中心产业链庞大,涉及上游硬件设备、光模块、光器件以及中游IDC厂商等诸多领域,随着“东数西算”的持续推进产业链各环节有望充分受益。民生证券分析师马天诣表示坚定看好数据中心产业链。建议关注光模块领域的新易盛、中际旭创、博创科技;光器件领域的天孚通信、腾景科技、光库科技;IDC领域的科华数据、奥飞数据、首都在线、美利云、光环新网、数据港;数据中心硬件设备领域的佳力图、黑牡丹、英维克等。

潜力股精选

新易盛(300502)

公司成功研发出涵盖5G前传、中传、回传的多个光模块产品并实现批量交付,同时是国内少数批量交付运用于数据中心市场的100G、200G、400G高速光模块的企业。光大证券指出,随着全球范围内数据中心市场景气度的持续提升,全球市场对高速率光模块产品的需求大幅度增加,高速率光模块的市场前景广阔。公司已与全球主流的通信设备制造商及互联网厂商建起了良好合作的关系,产品及客户结构进一步优化,市场占有率持续提升。未来五年全球光模块市场将保持两位数增长,公司在该领域加大研发投入,产品逐步走向高端化,有望长期受益于行业发展。

天孚通信(300394)

公司业绩保持稳定增长态势,海外市场发展良好,外销市场同比增长62%。在数据中心、云计算、元宇宙等项目建设持续加码中,数据流量持续爆发,利好公司光无源器件发展,2021年公司光无源器件实现营业收入9.2亿元,同比增长23.4%。方正证券指出,虽然我国经济发展面临不稳定因素加剧,但受益于全球数据中心建设持续加速。公司作为光器件领域整体解决方案提供商,在2021年疫情冲击下,营收仍保持近20%的增长,在产品应用领域稳步拓展、新增生产基地顺利投产等多利好因素推动下,公司将长期保持较高成长性。

科华数据(002335)

公司IDC业务仍坚持核心城市布局,截至2021年底自有机柜2.5万个,当前上架率78%,津京冀与大湾区在建项目稳步推进;与腾讯云等大厂合建,并挖掘金融、政企等客户需求,保持每年约1万个运营机柜增量。国金证券指出,疫情短期影响工厂制造、物流运输与项目交付,公司加大与上游原材料厂商合作、加速国产化替代、内部柔性调整产线以保障供应链稳定,短期挑战不影响IDC与新能源行业景气度。公司新能源解决方案将赋能数据中心业务,有效降低数据中心PUE,打造绿色数据中心。预计公司未来三年收入复合增速25%,毛利率提升至30%。

佳力图(603912)

公司作为数据中心制冷设备龙头企业,虽然2021年受疫情冲击影响业绩增长有所放缓,但目前在手订单充足,扩张计划持续推进,长期成长性较高。公司大部分营收来自运营商,主要运营商中国电信CAPEX转型,增加对新兴产业的投资,IDC和算力等数字化转型上投入将增加62%,将极大利好公司未来发展。方正证券指出,东数西算50%的机会来自于机电设备,机电设备里面30%来自于制冷设备。目前公司制冷产品和解决方案辐射范围涵盖“东数西算”的8大枢纽点。作为IDC服务行业龙头企业,公司将伴随“东数西算”工程的开展进一步释放潜力,扩大市场份额。(本报记者 林珂)

热点推荐

-

太火爆!“东数西算”概念板块主力资金逆势净流入超20亿元

-

东数西算哪些细分行业值得关注 光模块光器件、数据中心UPS等

-

“东数西算”重庆怎么算?南滨路数智街区促进重庆消费

-

“东数西算”高景气长期维持 天孚通信(300394)海外市场发展良好

-

存量资金博弈消费、科技或持续轮动 纺织服装行业一枝独秀

-

中期机会大于风险 “稳增长”主线可能依然有配置价值

-

“基金赚钱基民亏钱”怎么破局 利益就与基民的利益捆绑在一起

-

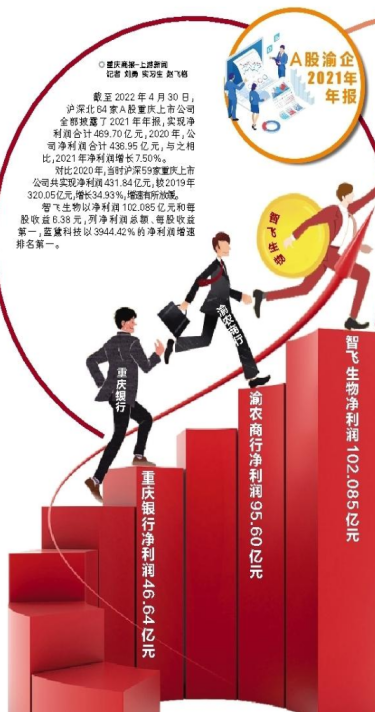

深圳上市公司交出漂亮成绩单 505家上市公司业绩稳活力足

-

舍得花钱搞科研 中自科技去年研发投入逾9522万

-

防晒霜涉嫌修改配方研发费仅占营收1.6% 珀莱雅是怎么了?

-

今年一季度 天猫户外帐篷成交额同比增长超100%

-

二次政策底再次夯实美联储加息靴子落地 市场整体向好基础在加强

-

近20只股票停牌预告退市 涉及*ST昌鱼、*ST西水、*ST海创等

-

北交所第一年“最靓的崽”是谁?佳先股份同比增长232.4%

-

A股“亏损王”是谁?三大航空公司均巨亏养猪大户惨遭滑铁卢

-

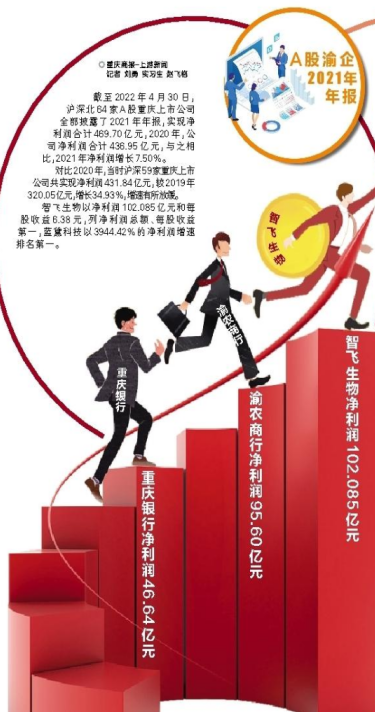

贷款余额突破3000亿元大关 重庆银行净利润46.64亿元

-

渝股智飞生物净利润超102亿元 同比增长209.23%

-

38家公司市净率低于0.5倍 福星股份、东旭蓝天上榜

-

聚焦主力加速全国化布局等 山西汾酒一季度营收突破百亿

-

期限3年!成都农商银行成功发行30亿元2022年绿色金融债券

-

券商谨慎看待5月行情 疫情下经济回暖或需要更大耐心

-

新能源汽车销量创历史新高 比亚迪净利增逾两倍领跑“茅指数”

-

半年融资达3.70亿元 喜姐炸串突破中国小吃品类A轮融资记录

-

望变电气今日上市 发行价为11.86元/股发行市盈率22.99倍

-

灭活疫苗已获批疫情改善可期等 A股打响信心之战

-

河南是应用场景的大市场 “种子”和“阳光雨露”该怎样匹配?

-

通威股份一季度净利狂赚逾五十亿 28万股东人均市值增加3.5万元

-

营收同比增长893.24% 岩石股份的酱酒还能热多久