悲观预期有望修复 东北证券盈利有望修复上行

2022-10-08 09:15:51 来源: 金融投资报

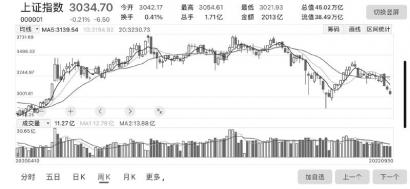

A股三季度一路震荡回落,成交量也持续走低,四季度是否会迎来转机?从外围环境看,海外主要经济体加息已经进入尾声,而国内四季度促进经济回到正常发展轨道的政策也是层出不穷。在这种情况下,不少机构认为四季度即便不会有爆发性行情但也可能有“吃饭行情”,毕竟政策面资金面都没有多大问题,主要是要重塑信心。况且,各大机构截止目前今年的收益都不好,也需要一波行情弥补亏空。因此,多家券商机构在最新的四季度策略报告都指出,四季度市场将有所转暖,悲观预期将得到修复。

潜力股精选

西部证券

大级别底部越来越近

三季报仍然承压,但盈利底渐行渐近。从盈利来看,上游大宗商品价格回落,对上游周期行业业绩带来明显压力;出口拐点初现,外需占比较高的先进制造和半导体等行业的盈利将迎来考验;而在疫情防控政策之下,消费板块的盈利改善仍然需要保持耐心;对于地产和基建链,则需要等待宽信用的推进才能见到转机。宏观层面,11月有望见到全球流动性拐点,而国内外重要会议的召开,也将推动市场情绪改善。11月欧洲进入全面供暖季,能源危机终局临近,市场预期11月1-2日联储议息会议加息75基点,随后加息节奏有望趋缓,全球流动性有望迎来拐点;10月下旬国内重要会议召开,11月8日美国中期选举落地,11月15-16日G20峰会召开,全球环境有望走向相对确定。

市场层面,当前信用环境趋于回落,国内疫情散点式反复,外需疲软出口趋弱,整体经济修复依然存在较大压力。同时随着海外加息预期再度升温,美元指数进一步走强,人民币汇率再次面临压力,短期波动率仍将维持高位。中期来看我们并不悲观,市场大级别底部已经越来越近,今年市场调整的低点有望在11月中下旬出现。从配置角度来看,大盘股的配置价值正在逐步凸显,市场整体风格将回归龙头,随着出口数据走弱,外需占比较高的中小盘个股的业绩压力或将进一步显现。短期来看,随着重要会议窗口期临近,资源与信息安全仍将是市场关注核心,重点关注火电、农业和信创产业;另外一方面,关注受益于“欧洲替代”的维生素、化肥农药、钛白粉等细分行业的投资机会;以及有望受益于人民币汇率贬值的家电,轻工,电子,通信等行业。从中期来看,通胀依然是全年最重要的投资主线,持续关注受益于通胀上行的农业,业绩稳健的食品饮料,家电和医药等消费行业龙头,以及虚拟现实,游戏等泛消费概念。

东北证券

盈利有望修复上行

盈利角度来看,四季度盈利有望修复上行,自上而下测算2022年三季度、四季度全A(除金融、石油石化)盈利累计同比增速为-24.08%和1.09%,自下而上测算分别为-15.64%和2.47%;流动性方面,四季度海外紧缩预期延续,国内宏观流动性维持宽松;微观资金面相对三季度将边际改善;估值与情绪方面,指数估值和个股位置处于相对低位,股票相对债券吸引力已较高;地缘冲突风险对风险偏好有压制,但保增长政策对风险偏好有支撑,地产和疫情是变数。

行业配置方面,从逆周期需求扩张的基建、军工、汽车到消费、TMT。首先,信用修复而盈利下行期关注逆周期需求扩张的基建(主要是电力设备、机械设备、建筑建材等),需求韧性的军工,需求刺激的家电、汽车。基建是逆周期调节的重要抓手;汽车和家电下乡政策以及成本下行有望提振汽车和家电的盈利预期;国防现代化需求使军工行业盈利有韧性;其次,信用上而盈利筑底期关注食品饮料、社服、医美和通信、电子、计算机。食品饮料和社服修复弹性或较大;5G商业化逐步落地提升通信行业景气度;最后,结合景气改善度、估值分位数和交易拥挤度,关注电网设备、电池、地面兵装Ⅱ等;同时关注通信设备、白色家电、旅游及景区、饮料乳品等。

主题投资方面,四季度政策要兼顾经济增长压力和结构转型及科技创新;结合行业发展和对经济的拉动效率,推荐关注数字经济、智能机器人和国企改革等主题投资机会。

中泰证券

暖冬行情将至

当前中国宏观经济仍处于缓慢复苏过程中,叠加内外的复杂环境影响,市场情绪的走弱可能带来权益市场的一定调整。因此在稳定宏观经济大盘的政策方向上,此前央行也采取了“降息”等刺激经济措施,而9月15日,央行开展4000亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作,中标利率不变,当日有20亿元逆回购和6000亿元MLF到期,我们认为看似矛盾的操作背后恰恰反映了当前大方向上政策框架的定力强于市场预期。

当前市场的调整实际上就是对此前市场一厢情愿政策预期的纠偏,但这也或带来了布局四季度暖冬行情的重要机会。我们再次强调,围绕国产替代的高端制造行业仍将是四季度市场主线。一方面就四季度行情而言,当前市场行情的核心仍是政策预期,建议重点关注未来科技产业政策的变化,如军品定价机制改革有望利好主机厂及有核心研发能力的龙头企业;另一方面,从中长期看,则应更多关注国产替代概念的业绩落地,这将会是支撑未来十倍股崛起的关键所在。

就配置结构而言,建议均衡配置以应对复杂的内外环境和波动率的放大。具体而言,关注三条最具确定性的宏观主线,主线一,重视高端。就进攻角度而言,科创板解禁后的“造富效应”以及基数效应将驱动下半年核心城市地产、高端消费等数据同比明显改善,配合框架内的宽松政策导向,驱动市场经济复苏预期持续,建议配置核心城市地产及后周期、高端可选消费等,就防御角度而言,上述板块估值相对处于低位;主线二,关注原油价格见顶驱动大宗及CPI-PPI剪刀差收窄带来的投资机会。如中游制造业、交运、养殖业等;主线三:就科技股而言,建议重视下半年中美科技摩擦加大以及政策持续加码的国产替代方向,如军工大飞机等方向。

爱建证券

四季度有望回升

2022年市场经历一季度的回落,二季度的回升,三季度的回落,市场整体震荡格局明显。国内市场整体存量博弈和结构性的特征未改。在基本面短期难以改变的情况下,情绪成为市场的主导力量,市场的交易性机会是今年的市场收益主要来源,在经历三季度的风险释放后,市场具备了再度回升的基础。区间震荡体现出动态的平衡,国内市场整体依然相对稳定。整体上我们对于四季度市场的回升持乐观的预期。

市场整体估值水平三季度再度回落。整体市盈率历史的低位区间,与年内疫情期间的低点相差无几,但是业绩增速已改善,体现出目前的市场情绪对于估值有过度的悲观预期。我们年初认为市场估值在20倍左右有很好的支撑,受疫情影响,虽然业绩增速会低于年初的预期,但是目前的估值水平相对偏低,预期前期过度悲观预期将得到修复。(本报记者 林珂)

热点推荐

-

悲观预期有望修复 东北证券盈利有望修复上行

-

沪深震荡分化 调整中的“最后一跌”或已经呈现

-

人民币对欧元、英镑、日元明显升值 是世界上少数强势货币之一

-

涉农企业如何以正确“姿态”迎接资本 靠近市场端的更易获得融资

-

全球游戏市场7年来首次下滑 “供给端都更加谨慎了。”

-

原油、黄金、铜等持续调整 大宗商品开始走熊了?

-

“股东减持+收关注函” 同兴环保7天6板被“盯上”

-

锂电继续收获全球电动化红利 恩捷股份看好长期发展前景

-

蜜雪冰城何以冲刺“国民连锁茶饮第一股”?有何“财富密码”?

-

成长股涨幅更大 紫金矿业(601899)动态估值9.02倍

-

部分低估值阵营则获得资金关注 新安股份(600596)动态估值4.28倍

-

家用电器有望持续修复 海尔智家盈利能力有望继续提升

-

旅游需求有待进一步释放 宋城演艺(300144)注重节目内容创新

-

聚焦油气产业链 舟山保税燃料油加注跨境结算更便捷

-

冲击9月交付量 月底前买特斯拉竟能多便宜8000元?

-

四川发力技术创新与创业投资 成都企企科技获100万资助

-

DR钻戒“割韭菜”牵出背后上市公司 迪阿股份市值蒸发70%

-

起步晚、渠道混乱、代工模式缺乏监管等 美瞳市场乱象频出

-

振芯科技“北斗短报文”受关注 产品应用推广中

-

芯片ETF来了 芯片指数跌超30%带动相关芯片基金净值向下

-

投资者选择“用脚投票” 华宝新能上市后直接破发

-

95号汽油有望回归8元时代 2022年中国原油行业消费量为7.81亿吨

-

“便携储能第一股”华宝新能首日大跌11% 中一签浮亏1.35万元

-

万物云月底港交所挂牌 将募资约55亿港元至61.5亿港元

-

美油、布油结算价均连续两周下跌 明晚92号汽油或降0.2元/升