旅游需求有待进一步释放 宋城演艺(300144)注重节目内容创新

2022-09-26 09:43:16 来源: 金融投资报

随着国内疫情防控逐渐常态化,线下旅游需求快速修复,旅游经济复苏从出台政策扶持逐渐进入政策落地落实阶段。人民银行、文化和旅游部联合印发的《关于金融支持文化和旅游行业恢复发展的通知》,从减税降费等直接纾困政策转向调降融资贷款压力的间接性帮扶工具。此外,核酸结果全国互认有望进一步释放被抑制的旅游需求,短期内旅游经济仍有上行潜力。

中航证券分析师裴伊凡认为,在即将到的国庆长假,以有效精准的疫情防控为前提,叠加消费刺激政策利好不断出台,线下消费和出行需求有望加速释放。结合当前防疫形势,短途游、微度假将成为近期旅游首选,本地景区、主题玩法、乡村民宿、露营、夜游多创新型休闲旅游形式有望继续受热捧,细分行业龙头公司直接分享行业复苏带来的业绩提振。

细分领域中,裴伊凡建议投资者关注国内旅游行业的恢复开始将以短途、定制、休闲游为主,看好优质景区和旅游产业链完善的中青旅、天目湖、宋城演艺等;出境游市场尚未重启,但随着未来有望迎来更多积极因素促进跨境旅游市场恢复与发展,建议关注众信旅游、凯撒旅业;疫情扰动短期业绩,龙头酒店逆势扩张,开店持续放量,不断夯实内功,头部效应凸显,一旦出行需求释放,将直接受益行业复苏,周期反转在望,业绩弹性可期,建议关注锦江酒店、首旅酒店、君亭酒店等。

潜力股精选

中青旅(600138)

公司上半年业绩出现亏损主要是北京、上海等城市受疫情扰动致使公司经营承压所致。公司整合营销业务稳中求进,旅行社和酒店业务尚待恢复。随防疫精准发展公司运营恢复常态,公司各项费用率表现有望接近疫情前同期水平,并在降本增效推进下不断减少。民生证券指出,公司受疫情扰动业绩承压,但随国内疫情防控形势逐步稳定,公司受疫情扰动承压的旅游产品服务、整合营销服务、景区经营及酒店业务有望快速恢复。此外景区经营业务在旅游行业周边游、休闲游发展趋势以及濮院景区投入运营两大因素推动下,客流空间有望持续扩大,景区经营业务后续有望成为利润增长主驱动力。

宋城演艺(300144)

公司上半年财务数据再次印证宋城商业模式的优越性,即由于每个项目投入额并不大,以及近几年进行人员组织结构优化,使得各项目收入受疫情影响大幅减少时也不会产生巨额亏损。兴业证券指出,值得关注的是公司为后续复园所做的准备工作,尤其是节目内容的创新。首先是持续改造已有节目,上半年重点改版升级《西安千古情》、《上海千古情》,全面升级《上海颜色》和《餐饮秀》剧本内容;此外是持续创作新节目,全新编创《大唐绝恋》、《大禹治水》、《WA!海洋》、《蓝色之恋》等新剧目。丰富园区内容对提高项目吸引力,提升复购率意义重大,其效果后续大范围复园后值得关注。

锦江酒店(600754)

公司受疫情冲击与新开店放缓拖累,境内收入同比下滑,但境外业务则表现出强势复苏的态势。公司预计下半年营业收入60-65亿元,同比增长 0%-8%,其中境内收入预计同比下降10%-1%,境外营收预计同比增长30%-37%。如按公司对下半年的收入预估,则今年营业收入同比变动-2.61%至1.80%,其中境外营业收入同比增长47.32%-51.77%。国海证券指出,公司拟发行GDR并申请于瑞交所上市,拟新增的基础证券A股股票不超过2亿股。所募集资金拟用于拓展及升级主营业务,进一步推进国际化布局,进行战略收购和补充营运资金等。

首旅酒店(600258)

公司为国内排名第三的酒店龙头,2016年合并如家酒店集团后,形成低中高端全覆盖的品牌矩阵。2022年第二季度,公司经营数据开始回升,疫后复苏势头强劲。东亚前海证券指出,公司2022年预计新开店1300-1400家,2022年上半年新开店342家,储备店1899家,考虑公司历年开店计划完成度较高,以及储备店数量充足,目标有望顺利实现。预计随着疫后修复进程启动,住宿需求回升,开店进程有望提速。整体而言,公司背靠国资,扩店速度快,中高端品牌序列进一步拓宽,看好轻管理模式酒店扩张,以及系列单体酒店并入后带来的业绩提振。

热点推荐

-

旅游酒店关注细分领域龙头 锦江酒店(600754)成长仍值得期待

-

旅游需求有待进一步释放 宋城演艺(300144)注重节目内容创新

-

聚焦油气产业链 舟山保税燃料油加注跨境结算更便捷

-

冲击9月交付量 月底前买特斯拉竟能多便宜8000元?

-

四川发力技术创新与创业投资 成都企企科技获100万资助

-

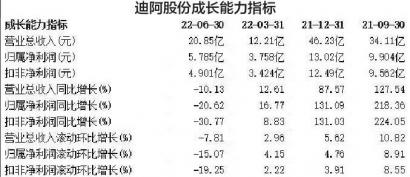

DR钻戒“割韭菜”牵出背后上市公司 迪阿股份市值蒸发70%

-

起步晚、渠道混乱、代工模式缺乏监管等 美瞳市场乱象频出

-

振芯科技“北斗短报文”受关注 产品应用推广中

-

芯片ETF来了 芯片指数跌超30%带动相关芯片基金净值向下

-

投资者选择“用脚投票” 华宝新能上市后直接破发

-

95号汽油有望回归8元时代 2022年中国原油行业消费量为7.81亿吨

-

“便携储能第一股”华宝新能首日大跌11% 中一签浮亏1.35万元

-

万物云月底港交所挂牌 将募资约55亿港元至61.5亿港元

-

美油、布油结算价均连续两周下跌 明晚92号汽油或降0.2元/升

-

“破7”?人民币仍是强势货币 并未形成强烈的贬值预期

-

新铝时代接受券商保荐 何峰为实际控制人

-

稳增长政策再次发力等 券商集体看好A股市场后期表现

-

机身材料领域龙头值得关注 光威复材上半年业绩实现平稳增长

-

国产客机市场总价值超万亿 洪都航空教练机业务有望实现稳步增长

-

纺织服装板块盈利有望改善 牧高笛(603908)自主品牌表现亮眼

-

国内油价或迎年内“第七跌” 油耗成本将减少34元左右

-

国内市场渗透率不足5% 国产CGM需求有望爆发

-

智迪科技再闯创业板 近三年专利交“白卷”净利润波动明显

-

感觉在骗我看广告 “羊了个羊”等小游戏能撑多久?

-

存款产品利率集中调降 投资者可优选期限较长产品锁定利率

-

金凯生科创业板上会 研发投入远低于同行市场份额仅1.4%