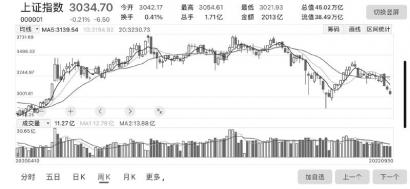

“吃饭行情”渐行渐近 开源证券有望迎来反转

2022-10-08 09:18:29 来源: 金融投资报

从四季度看宏观环境也难以有大的改善,因此市场更多的仍将维持原有震荡格局。简单说就是在震荡区间内,跌多了就涨,涨多了就跌。基础是国内市场估值水平较低,但是业绩又难以大幅提升,估值空间也提升有限。因此市场更多的是通过交易来获取收益。在经济难以超预期的情况下,市场更多的预期在于政策和未来预期。尤其四季度各重要会议相继召开,相关政策预期将明显增强,对于情绪的影响将加大,从而提升市场的活跃度。这也是存量博弈和震荡市的特点。所以在三季度大幅回落之后,对于四季度回升的预期是大概率事件。四季度的行情特征将是事件驱动的交易机会。稳增长与经济转型的方向不会改变,因此的政策的可预见性较强。对于今年的经济环境来看,促销费仍是政策的主力,汽车、家电等等仍是政策着力点。而从国家安全角度看,无论的国防安全、还是产业安全重要性都在日益提升。事件的机会的方向也未改变。

山西证券

配置性价比凸显

展望四季度,物价过快上行仍将是世界经济的“公敌”,同时,逆全球化趋势使得各国政府协作阻碍重重,大概率还是各扫门前雪,因此最终也将“悲喜并不相通”。美国经济韧性相对较强,但其余国家似乎难逃强美元“收割”,全球不确定性风险仍然居于高位。

国内经济方面,地产市场结构性转型的趋势不变,且是一个难以一蹴而就的事情,但供需差收缩之下有望带来预期的边际好转。出口在全球经济增速放缓的大环境中,下行的趋势难以扭转,但将视角由外需转向海外供给后则无须过于悲观,核心逻辑在于海外供给受阻之中的替代性机会能够在一定程度上进行弥补。综合而言,我们认为国内经济可能将在四季度开始呈现企稳回暖迹象,并带动市场预期的修复。

回到A股市场来看,7月以来A股震荡下行,已回吐了一半涨幅,成交额占比、指数估值均位于历史低点,开始逐步凸显出配置性价比优势。往后看,海外不确定性及加息预期的反复仍然可能再度冲击市场情绪,但综合而言,经过Q3悲观预期的集中宣泄,随着四季度国内经济基本面验证回暖迹象,A股的布局窗口正在开启,结构转型中有望延续高景气逻辑的赛道+基本面修复弹性较大的行业有望收获较优表现。

开源证券

有望迎来反转

9月市场普遍悲观,情绪面一度降至冰点,我们认为背后因素有二:一是对于国内经济基本面预期较差;二是人民币汇率贬值或导致市场流动性收紧担忧。但我们认为国内经济或许比市场想象中的好许多。

2022年8月社零及进口终端品的总需求已恢复至2021年上半年均值水平。考虑到国内有效供给释放,或带动2022年三季度-四季度企业盈利持续上修,“二次分配”意味着2023年上半年国内居民可支配收入等消费能力有望回暖;叠加期间疫情持续缓解,将有望进一步提升国内消费的复苏动力,促使国内总需求上升至更高水平。预计在增量需求的拉动下,国内企业中长期贷款或趋于扩张,形成“投资-需求”正向循环。届时,消费能力及消费信心改善亦将缓解国内房地产风险,最终实现国内经济的可持续性复苏。

A股来看,当前A股估值处于历史1/3以内水平,且ERP高企接近2倍标准差上限,意味着A股下行空间十分有限。而伴随海外货币紧缩掣肘影响下降、国内剩余流动性扩张、国内企业ROE回升及盈利明显上修,A股将有望迎来“戴维斯双击”的“反转”。显然,在内生驱动力明显增强的背景下,长假期间外因影响或较为有限,更应重视趋势,布局当下。

配置方面,第一,基于“毛利率+营收”双升带来的盈利弹性、较高的实际回报率、内外资青睐及透支久期合理等四个维度,甄选“新半军”成长风格中的优质赛道:电力设备(储能、光伏、风电)>新能源汽车(电池、电机电控、能源金属)>半导体>军工;第二,券商布局正当时。“赔率”受益于流动性扩张周期,“胜率”静待基本面“反转”;第三,把握船舶大周期重启的重大机遇。既得益于全球经济后周期的“红利”,又将享受造船自身大规模“新旧迭代”周期的开启;第四,短期博弈疫情政策边际放宽,酒店、航空、物流、食品饮料等“出行消费”或有反弹机会;第五,静待美债收益率上行“钝化”,美国走向“滞胀”,黄金有望迎来趋势性机会。

平安证券

维持震荡格局

经济基本面来看,全球政治经济秩序持续调整。一是俄乌局势再度升级;二是欧洲能源危机引发担忧;三是美联储加快加息。全球经济政策不确定性指数自2021年下半年以来快速上升。欧洲经济衰退风险加大。8月美国制造业PMI与服务业PMI环比回升,而欧元区均回落。整体来看,国内经济复苏波折,政策预期尚未清晰。疫情反复之下市场对于防疫政策的预期模糊,多地房地产政策释放积极信号但政策效果尚未显现,预计后续政策应对方向会逐渐清晰。流动性方面,海外加快收紧,国内宽松可期。

展望后市,我们认为市场预期尚不清晰,短期情绪偏弱,预计维持震荡格局。当前国内外不确定性均增加。国内方面,疫情反复持续制约消费场景,出口景气回落,房地产未见明显改善,经济修复面临波折,政策方向仍有待明晰。海外方面,流动性环境收缩和风险事件的影响持续,市场风险偏好受制。A股市场交易活跃度不高,市场资金以观望为主,短期预计维持弱势震荡。

但是我们认为市场的调整已经进入中后期,模糊预期会逐渐迎来修正,高端制造、数字经济和新能源相关板块仍是大方向。目前市场对于经济基本面走弱的预期相对充分,未来基本面环境大概率不会比4月更弱,国内经济复苏有波折但是复苏周期的预期一定会来,政策应对方向也会逐渐清晰。当然海外不确定性正在抬升,后续需关注风险事件的演绎和影响。结构性方面,我国制造业仍然具备全球竞争优势,高端制造、数字经济和绿色化转型仍是中长期经济转型的大趋势,短期冲击不改相关行业的长期景气。

财信证券

蓝筹风格或跑赢成长

经济制约因素而言,疫情仍是压制经济复苏的首要因素,其次为地产景气度。展望第四季度,疫情防控政策或难以调整,但地产基本面将实质性改善,国内经济将迎来弱复苏过程,第四季度A股蓝筹板块亦将迎来配置时机。但第四季度仍需提防海外需求大幅回落以及消费低迷的风险。流动性而言,中美国债收益率和中美政策利率双双倒挂,对国内货币政策带来一定掣肘。考虑到当前经济复苏基础尚不牢固,预计第四季度流动性仍将处于合理充裕状态,人民币汇率仍有一定压力。后续国内货币政策将呈现“稳货币+宽信用”,货币政策重点促进实体经济融资需求回暖。

相对业绩增速是决定市场风格(价值与成长风格、大盘与中小盘风格)的主要原因。随着地产基本面企稳,预计金融和地产产业链等蓝筹标的业绩将企稳,预计第四季度大盘蓝筹风格或强于中小盘成长风格。类似2016年-2017年的蓝筹股牛市,我们预计2022年第四季度,在“稳货币+宽信用”组合下,货币将从金融体系流向实体经济,上市公司业绩将企稳回升,业绩将取代估值成为股市核心驱动力,蓝筹风格将持续跑赢成长风格,沪深300指数将持续跑赢创业板指。

整体来看,目前A股处于二次探底阶段,估值已经大幅回落。第四季度国内经济将迎来弱复苏过程,叠加宽货币向宽信用传导,A股蓝筹板块将迎来配置时机。建议依次从以下四个板块进行资产配置:第一是低估值蓝筹板块,如银行、非银、地产等;第二是业绩边际改善板块,如国防军工、建筑装饰、商贸零售、机械设备、TMT存在业绩改善预期;第三是估值合理的赛道股,如医药、白酒等;第四是通胀板块,如冬季全球迎来极寒天气,叠加俄乌冲突持续化,通胀板块或存在阶段性机会,例如煤炭、石油、天然气板块。

热点推荐

-

“吃饭行情”渐行渐近 开源证券有望迎来反转

-

悲观预期有望修复 东北证券盈利有望修复上行

-

沪深震荡分化 调整中的“最后一跌”或已经呈现

-

人民币对欧元、英镑、日元明显升值 是世界上少数强势货币之一

-

涉农企业如何以正确“姿态”迎接资本 靠近市场端的更易获得融资

-

全球游戏市场7年来首次下滑 “供给端都更加谨慎了。”

-

原油、黄金、铜等持续调整 大宗商品开始走熊了?

-

“股东减持+收关注函” 同兴环保7天6板被“盯上”

-

锂电继续收获全球电动化红利 恩捷股份看好长期发展前景

-

蜜雪冰城何以冲刺“国民连锁茶饮第一股”?有何“财富密码”?

-

成长股涨幅更大 紫金矿业(601899)动态估值9.02倍

-

部分低估值阵营则获得资金关注 新安股份(600596)动态估值4.28倍

-

家用电器有望持续修复 海尔智家盈利能力有望继续提升

-

旅游需求有待进一步释放 宋城演艺(300144)注重节目内容创新

-

聚焦油气产业链 舟山保税燃料油加注跨境结算更便捷

-

冲击9月交付量 月底前买特斯拉竟能多便宜8000元?

-

四川发力技术创新与创业投资 成都企企科技获100万资助

-

DR钻戒“割韭菜”牵出背后上市公司 迪阿股份市值蒸发70%

-

起步晚、渠道混乱、代工模式缺乏监管等 美瞳市场乱象频出

-

振芯科技“北斗短报文”受关注 产品应用推广中

-

芯片ETF来了 芯片指数跌超30%带动相关芯片基金净值向下

-

投资者选择“用脚投票” 华宝新能上市后直接破发

-

95号汽油有望回归8元时代 2022年中国原油行业消费量为7.81亿吨

-

“便携储能第一股”华宝新能首日大跌11% 中一签浮亏1.35万元

-

万物云月底港交所挂牌 将募资约55亿港元至61.5亿港元