新能源汽车半导体有望成领军者 宁德时代竞争力进一步凸显

2021-10-09 09:15:22 来源: 金融投资报

新能源汽车渗透率超市场预期

8月国内新能源乘用车销量30.7万辆,环比增长20%,渗透率进一步上升至20%,环比增长3%,创历史新高,超出市场预期。川财证券分析师孙灿指出,从目前趋势来看,新能源汽车销量不断创新高,传统汽车受限于芯片短缺销量下滑,新能源汽车渗透率进一步快速提升,预计待芯片短缺缓解后,新能源汽车单月渗透率将会小幅回落。预计新能源汽车月度销量仍将继续创新高,电动汽车渗透率继续提速,全年销量突破300万辆成为大概率事件。

可以看到,财政部与商务部均表态积极支持新能源汽车发展,国内新能源汽车政策支持仍处于蜜月期,动力电池产业链投资与全球布局快速推进,未来有望持续受益于全球电动车高增红利。预计,今年国内及全球新能源汽车销量将继续快速增长,并带动相关产业链保持高度景气状态。

平安证券分析师朱栋指出,随着政策端和车企端的加力,新能源汽车在全球市场的渗透正迎来新一轮提速,行业景气不断上行。建议关注以特斯拉为代表的新势力主线,以及大众等新车型的追赶进程,推荐龙头和二线弹性标的。电池材料方面,推荐宁德时代、当升科技、杉杉股份;电机电控方面,建议关注卧龙电驱、汇川技术;锂电设备方面,建议关注先导智能和杭可科技;锂钴方面,建议关注华友钴业、盛新锂能。

潜力股精选

公司主营新能源汽车动力电池,2019年全球市占率达28%。凭借成本和产品优势,积极开拓国内外市场,未来市占率有望进一步提升。新时代证券指出,公司竞争力强,经营方面,相比LGC等国际厂商,公司营业利润率持续为正。客户方面,公司成功开拓了特斯拉、大众、奔驰、宝马等国际一流整车厂,反映出公司强大竞争力。随着动力电池不断降本,未来公司的竞争力进一步凸显。

当升科技(300073)

公司是国内最早一批锂电正极材料企业,客户覆盖SK、LGC、SDI、比亚迪、中航、亿纬等头部电池企业。公司正极产品技术领先,凭借成本管控、客户优化和技术迭代获得行业领先的盈利水平。国信证券指出,正极行业高镍化趋势持续加速,行业竞争格局逐渐清晰。公司在技术、客户和成本方面优势显着,伴随行业加速集中、高镍产品和海外客户放量,公司盈利高增速确定性较强。

卧龙电驱(600580)

2020年3月,公司与采埃孚正式签订合资合同,成立卧龙采埃孚汽车电机有限公司,并在非创新型电机领域形成排他性条款;2020年12月,公司与纬湃科技(前身为德国大陆集团)签订新能源电机定点函,销售预估金额为21.11亿元。申万宏源证券指出,公司借助合资公司的品牌和技术的溢出效应,赢得了多家国内外整车和零部件头部企业的定点,并继续推进新兴造车企业的定点开拓工作。

热点推荐

-

6只锂电池概念股冲至涨停 新能源汽车产业链市场潜力巨大

-

新能车主题板块二季度涨势显著 基金经理看多

-

中芯国际登陆科创板戴上皇冠 半导体产业会迎来发展盛世吗?

-

四季度行情整体保持震荡 中金公司重提“老白马”

-

美国天然气期货涨近10% 成了名副其实的“涨价王”

-

午后回暖的A股市场 昨日遭遇断崖跳水杀跌?

-

煤炭板块再度走强 兰花科创涨超7%

-

特高压概念全线飘红 平高电气、国电南自等跟涨

-

今创集团两高管被立案 开盘后股价跌停

-

能化板块“崛起”!纯碱涨逾8%甲醇涨逾7%

-

半导体及元件板块走高 思瑞浦涨近10%

-

中国海洋石油涨3.47% 公司拟申请A股发行上市

-

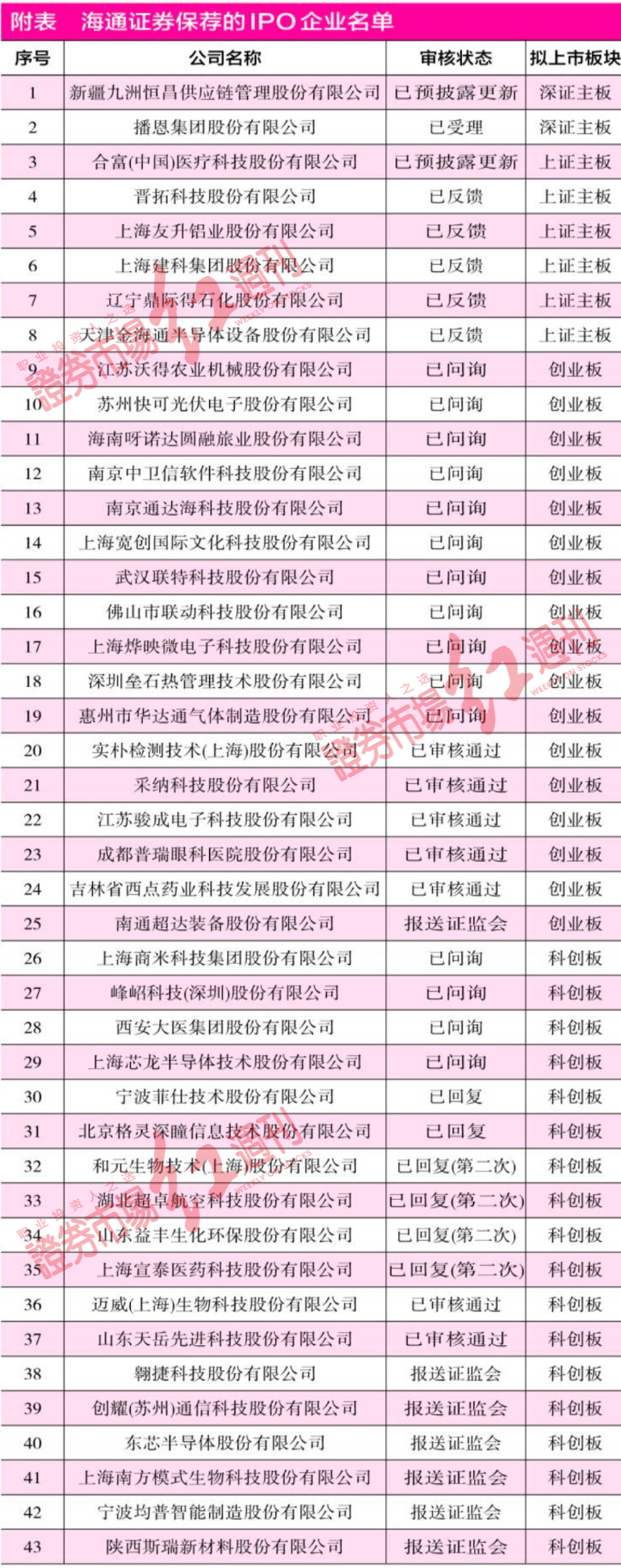

多家保荐机构遭“反噬” 被保荐公司IPO“中止”

-

相关主题基金周内领跌 重仓化工基金回撤明显

-

“春天”来了 军工股上涨逻辑已从概念推动转为业绩推动

-

快手概念板块涨幅达2% ST数知报2.12元涨5.47%

-

港股连创新低 重配港股基金亏损明显

-

机构追捧强势股 四川美丰(000731)因涨停上榜

-

A股风格又又又变了 机构加码白酒博弈锂矿、煤炭

-

创耀科技首发上市申请获批 业务高度依赖神秘“公司A”

-

明星基金分化 新能源、半导体成上涨“功臣”

-

BIPV概念股持续走弱 森特股份跌幅超过3%

-

2021年丙烯酸酯概念上市公司有哪些?万华化学等

-

稀缺资源概念股午后走高 兖州煤业(600188)涨停

-

工业母机概念午后走强 秦川机床等多股涨停

-

磷化工板块开盘强势 湖北宜化、云天化等跟涨

-

虚拟现实概念股早盘异动 中光学涨幅超过3%

-

傅鹏博减持隆基股份贵州茅台等热门股 邬传雁保持稳定