两市分化加大 汽车零部件板块掀涨停潮光伏概念震荡走强

2022-08-09 08:31:51 来源: 重庆商报

8月8日,两市早盘震荡走高,沪指、深成指由绿翻红,创指盘中一度跌超1%,随后跌幅收窄。板块方面,新冠治疗、中药等板块涨幅居前,早盘医药股集体走强,此外汽车产业链、机器人等赛道股展开反弹。沪指、深成指午后一度翻绿,创业板指继续弱势徘徊,汽车零部件板块掀涨停潮,光伏概念震荡走强。总体而言,行业间分化加大,个股涨多跌少,赚钱效应较差。截至收盘,沪指涨0.31%,报3236.93点,成交额达3923亿元;深成指涨0.27%,报12302.15点,成交额达5603亿元;创指跌0.29%,报2675.69点,成交额达2073亿元。

就盘面看,汽车产业链、Chiplet、大飞机概念板块涨幅居前,景点旅游、半导体、MCU芯片概念板块跌幅居前。

后市

关注三条主线

中信证券指出,8月A股在寻找新平衡的过程中,资金博弈仍然剧烈,市场波动依然较大。当前行业间及赛道内估值分化均在扩大,由于增量资金有限,市场调仓博弈仍将持续。一方面,就结构分化的特征看,经济复苏斜率的预期在逐步下修,成长风格偏好已形成高度一致共识,4月底成长制造相对于医药和消费的性价比优势在7月底已不明显,此外,赛道板块内部各细分领域的估值分化程度也在加大。另一方面,就资金博弈的特征看,活跃私募仓位保持中高水平,公募新发回暖有限,外资流入放缓,预计赛道内部大小分化延续,半导体和军工迅速成为新主线,行业间高切低将会出现,医药和消费逐步有资金缓慢左侧布局。配置上,建议坚持成长制造、医药和消费均衡布局,短期成长制造更偏向半导体及军工。

华安证券表示,8月第一周市场走出V形反转。8月经济弹性将显著好于7月,一方面前期稳增长政策落地效果显著显现,另一方面地产行业风险化解方案逐步落地并扩围,有望对经济预期及市场预期形成影响,有望逐步演变为市场的主旋律。关注成长、地产及涨价链三条主线:短期半导体国产替代与部分成长细分领域值得关注,但成长热门赛道业绩估值匹配压力仍可能继续释放;纾困政策催化下,继续关注地产上下游及地产开发服务商;居民消费需求回暖下物价温和上涨,涨价主线值得关注。

热点推荐

-

A股超3700只个股飘绿 黄金、新冠治疗、化工等板块走高

-

两市分化加大 汽车零部件板块掀涨停潮光伏概念震荡走强

-

欧康医药回复北交所首轮审核问询 涉及境外销售大幅增长的真实合理性等

-

主力机构买卖力度继续下滑 中大力德(002896)被逢高减持

-

素士科技主动撤回IPO申请 对单一客户小米存在重大依赖

-

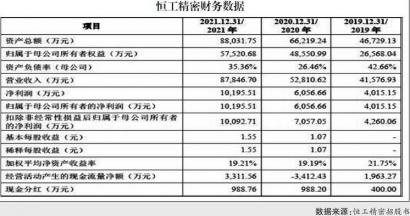

恒工精密首发申请将上会 应收账款暗藏风险社保缴纳令人生疑

-

国防军工板块一骑绝尘全线暴涨 中天火箭、奥维通信、长城军工等涨10%

-

国防军工板块强势 炼石航空、长城军工、中天火箭等涨停

-

军工板块长期向好逻辑不改 中航沈飞(600760)业绩有望保持高增

-

机构投资者买入意愿有所回升 顺络电子(002138)被追买

-

艺虹股份过会 过于依赖单一客户被监管追问

-

地产股持续走弱降幅收窄 A股阳光城、深深房A、财信发展均收跌5%以上

-

华友钴业向特斯拉供应电池材料三元前驱体产品 股价上涨9.06%

-

渝企冲刺H股 融汇悦生活去年营收3亿多元

-

2022年核能核电概念股有哪些? 核电股有投资价值吗?

-

现场检查再度发威 发达股份和新大禹IPO均告吹

-

8月A股走势如何?家用电器、食品饮料等胜率较低

-

新东方抛出高达4亿美元股份回购计划 美股新东方收盘涨逾7%

-

机器人概念股领涨 横河精密、汉宇集团、步科股份20cm涨停

-

消费电子携手芯片反弹 半导体封测指数涨4%以上苹果指数涨超3%

-

医美概念板块全天走强 奥园美谷涨停普门科技涨7.30%

-

机构投资者观望情绪明显升温 三花智控(002050)被减持

-

百利天恒转战科创板 大额学术研讨会、拜访活动费用引关注

-

市场做多热情有所恢复机构加大买入力度 双星新材(002585)被追高

-

关注医药板块三条主线 上海医药(601607)引入战投云南白药

-

科创板引入做市商制度有深意 弥补科创板投资者门槛设置较高的不足