锂电池投资机会浮现 天赐材料(002709)持续巩固行业地位

2022-01-12 08:35:38 来源: 金融投资报

从锂电产业来看,锂电材料、锂电设备等细分领域被普遍看好。个股方面,新能源车产业链核心资产宁德时代被业内长期看好;中期看好中上游产业链各环节龙头的进化能力,亿纬锂能、恩捷股份、璞泰来、天赐材料、新宙邦、当升科技、容百科技、科达利等公司将受益。

璞泰来(603659)

璞泰来是锂电池领域研发型技术驱动平台公司,是人造石墨负极行业龙头、第三方涂覆膜行业龙头,并在锂电设备、PVDF、铝塑膜等细分环节均有超前布局且已量产出货。公司定位高端市场,毛利率领先同行;同时,各个业务之间具有良好的客户与技术协同效应。

开源证券认为,公司在负极领域的一体化布局优势自2020年下半年逐步显现,预计未来将进一步凭借成本控制优势,提升人造石墨负极行业市占率。此外,子公司东莞卓高于2011年从事涂覆隔膜业务,逐步掌握陶瓷涂覆和PVDF涂覆核心配方工艺。随着动力电池提高安全性考核标准,涂覆隔膜渗透率将有较大提升,公司涂覆隔膜业务将迎来快速增长。看好公司在全球新周期中的高速成长性。

天赐材料(002709)

天赐材料紧贴终端市场,致力于为客户提供更优质的服务,持续加强公司在原料运输成本、供货周期、质量保障等方面的优势,提高市场竞争力。在价值链整合方面,一方面加大海外工厂布局力度,德国、韩国等海外子公司发展势头良好;另一方面,通过积极并购搭建下游材料循环产业,打通全产业链布局,持续巩固行业地位。

光大证券表示,受益于下游新能源汽车领域的高景气,国内动力电池产业链短期内仍处于供需偏紧态势,2021年三季度电解液的出货量和价格持续上涨,中短期内,电解液价格仍有望维持高位。2021年以来,公司已规划了50万吨/年电解液产能,此次公司进一步规划年产20万吨锂电池电解液项目,预计该项目达产后,可实现年平均营业收入 546941 万元,年平均净利润29779万元。

新宙邦(300037)

锂电池相关产品的市场订单增加,带动新宙邦产销量快速提升。与此同时,公司锂电池电解液上游添加剂、LiFSI、溶剂等关键原材料的配套完整,一体化成本优势显著,且受益于上游的规划布局以及电解液产品价格快速上涨,在原材料价格同步提升的背景下,公司锂电相关产品的盈利能力仍有充分保障。

光大证券指出,公司规划了共21万吨/年产能,扩产势头强劲。公司规划的半导体化学品项目主要生产包括双氧水、氨水、蚀刻液、剥离液等化学品,广泛应用于半导体、平板显示、太阳能光伏等领域。近年来,我国面板、半导体等“卡脖子”领域的国产替代进程加速,公司牢牢把握时代机遇,严格把控产品质量,未来半导体化学品有望成为公司新的业绩增长点。

热点推荐

-

锂电池板块年内大涨42% 北上资金2000亿重仓

-

新能源锂电池股大跌 是行业基本面出现了变化?

-

锂电池跌出“黄金坑” 亿纬锂能(300014)盈利拐点有望回升

-

锂电池投资机会浮现 天赐材料(002709)持续巩固行业地位

-

锂电池跌出“黄金坑” 亿纬锂能(300014)盈利拐点有望回升

-

集合信托遇冷“含金量”下降 开年成立规模同比减少68%

-

为了不退市 *ST金洲被豁免公司债务约14亿元

-

“朱炳仁·铜”获物产中大战略融资 将冲击“工艺美术行业第一股”

-

煤价飙升成电力股“噩梦” 浙能动力亏11.4亿

-

川股大手笔债权融资 川投能源发行20亿短融券获批

-

大额存单成银行揽储“主角” 最高利率为4.05%

-

人工智能受关注 大华股份(002236)可持续竞争力强

-

医药存估值修复预期 贝达药业(300558)业务经营稳健

-

基金开年遭“重锤” 多只基金跌幅超过8%

-

正心谷旗下产品持续亏损 信披透明度低?

-

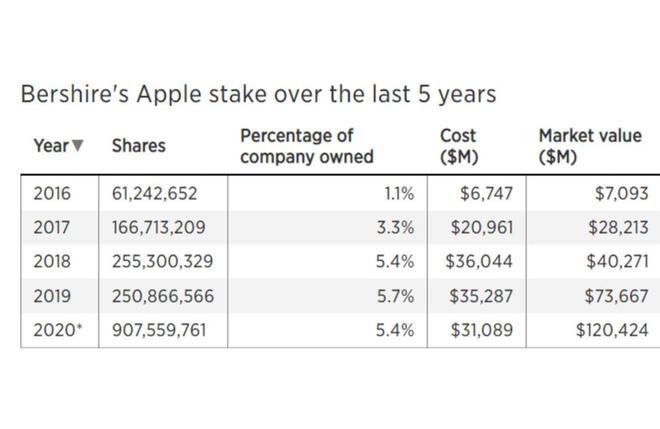

“第三大业务”!巴菲特押对苹果注狂赚1200亿美元

-

溢价9.4倍跨界收购 禾望电气开年股价遭连续大跌

-

川股推出定增预案 川润股份拟募集资金不超过6.3亿元

-

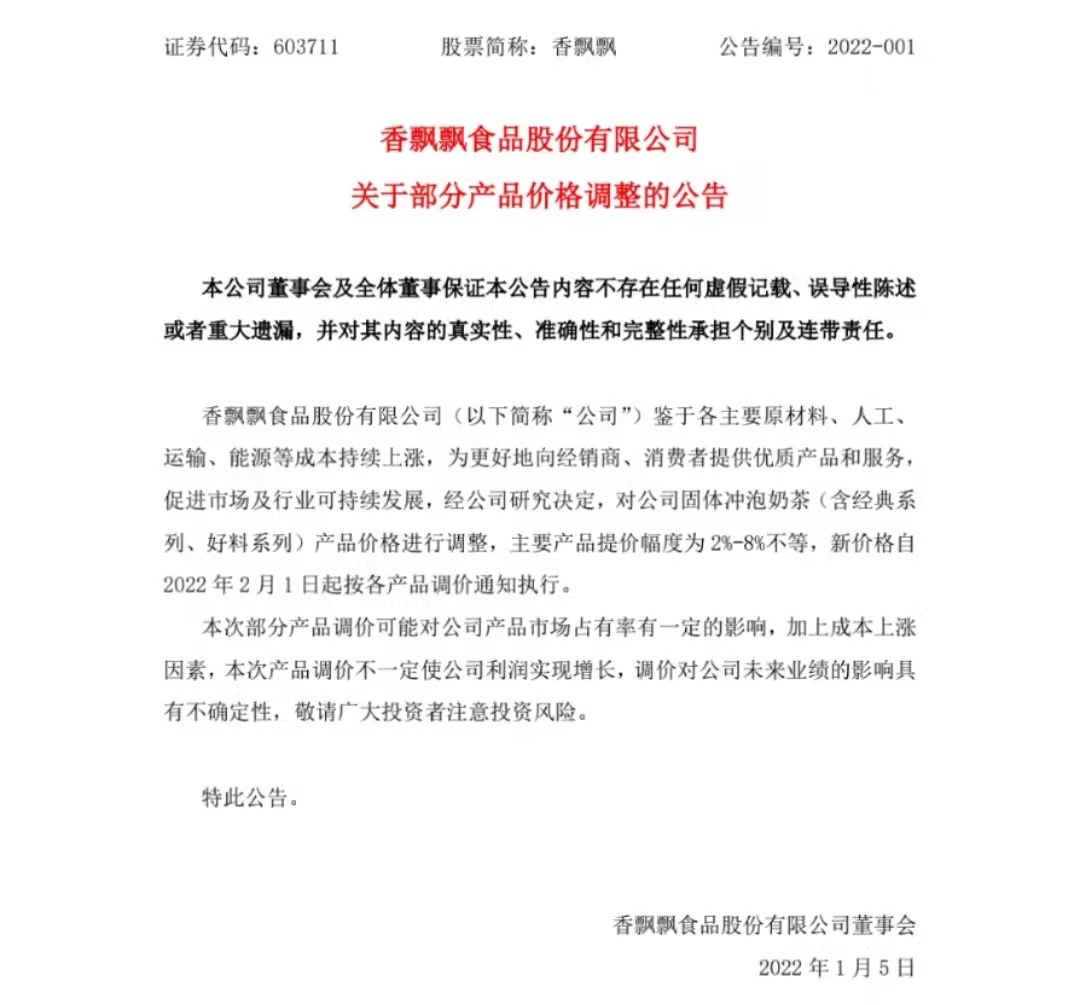

香飘飘宣布涨价 2021年前三季度净利润下滑超11%

-

上海徐汇:10个重大项目签约 蓄能4个千亿级产业群

-

深圳公募很抢眼 前三名均为其旗下产品“翻倍基”

-

中药板块掀涨停潮 华润三九、济川药业等涨停

-

不到三年半!苹果市值达到3万亿美元

-

北向资金连续15个月呈净买入状态 宁德时代等最受青睐

-

元宇宙有多坑?想搏富贵有人满仓进入归零出场

-

机构抛售力度加大 雪人股份(002639)遭抛售金额上亿

-

唯科科技今日申购 申购代码为301196

-

麦澜德科创板IPO 股权曾长期代持专利纠纷败诉